智通財經APP獲悉,美銀最新研究指出,2025年下半年,iPhone 17 系列備貨量略超9000萬台,與去年的9000-9500萬台基本持平。此前市場擔憂備貨量按年下降 5%-10%,但隨着蘋果產品關稅壓力緩解,這一悲觀預期已部分消退。蘋果產業鏈正迎來 2025-2026 年的重要升級周期,新機型備貨、規格升級及股價表現值得關注。

一、新機型備貨:基本持平,市場擔憂緩解

2025 年下半年(2H25)iPhone 17 系列備貨量略超 9000 萬台,與去年的 9000-9500 萬台基本持平。

此前市場擔憂備貨量按年下降 5%-10%,但隨着蘋果產品關稅壓力緩解,這一悲觀預期已部分消退。

關鍵供應商如大立光(Largan)、臻鼎科技(Zhen Ding)7 月銷售額持平,也印證了備貨平穩的趨勢。

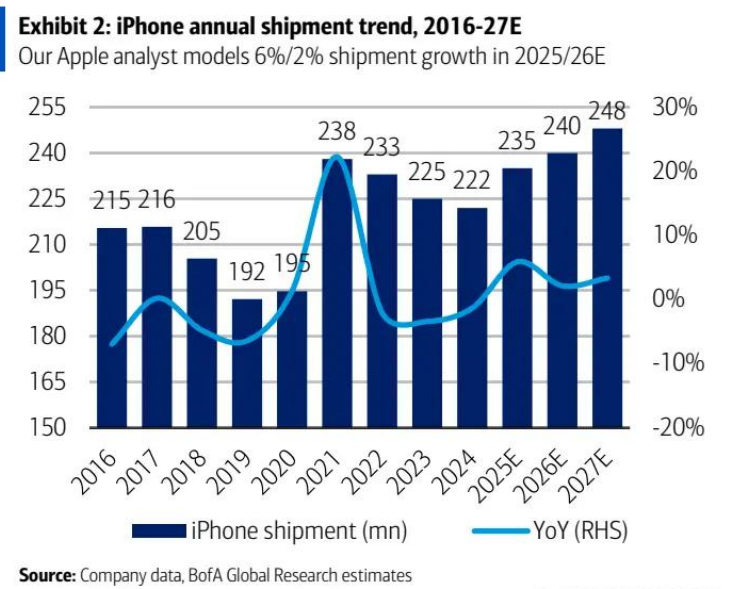

(iPhone 年度出貨量趨勢圖,2016-2027E)

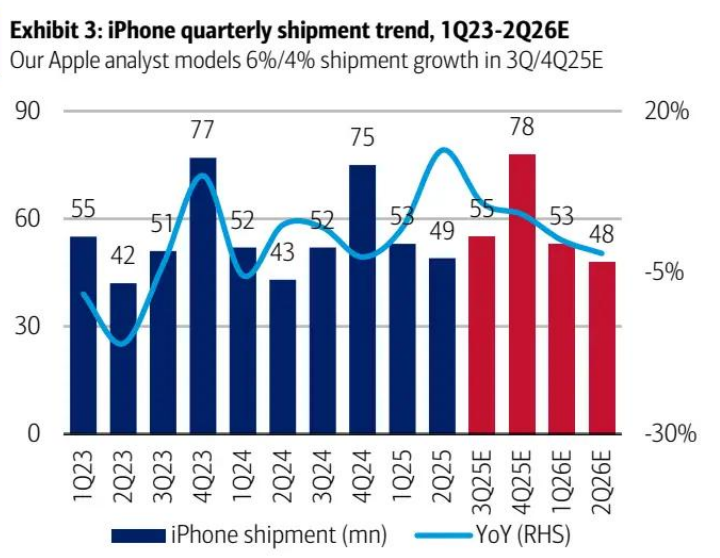

(iPhone 季度出貨量趨勢圖,2023-2026E)

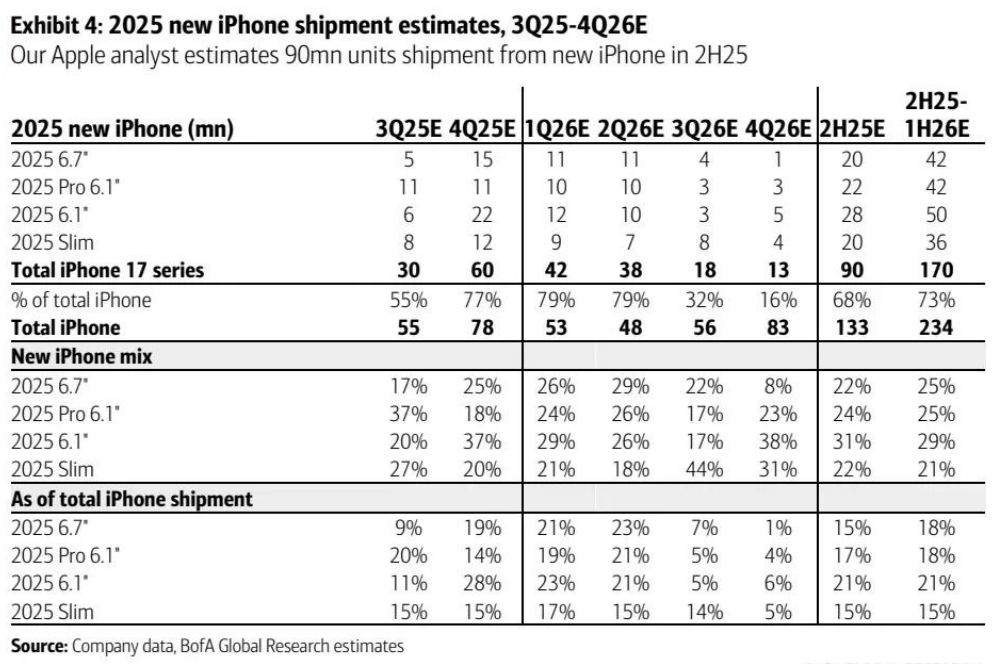

(2025 年新 iPhone 出貨量預估,3Q25-4Q26E)

二、2025-2026 年規格升級:亮點頗多

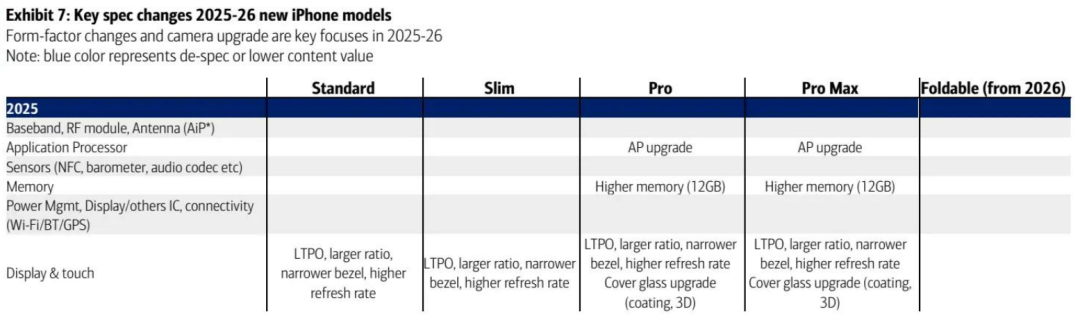

2025 年(iPhone 17 系列)

最大變化:新增 「輕薄版(slim)」 替代 Plus 機型,採用鈦金屬外殼、單後置攝像頭,柔性印刷電路板(FPC)用量增加,攝像頭 / 聲學 / 觸覺組件設計更緊湊。

Pro 系列升級:潛望式鏡頭 / 前置攝像頭升級至 4800 萬 / 2400 萬像素(提升圖像傳感器、模組、鏡頭平均售價),新增蒸汽室(VC)散熱,蓋板玻璃升級(平均售價漲 50%+);但金屬外殼從鈦金屬降級為鋁合金(平均售價降 10%-20%)。

其他升級:應用處理器(AP)/ 內存提升,68-70 分貝麥克風滲透率提高。

受益供應商:高偉電子(Cowell,攝像頭模組)、藍思科技(Lens Tech,蓋板玻璃)、臻鼎科技(PCB/FPC)、大立光(鏡頭)、瑞聲科技(AAC,聲學 / 散熱)。

承壓供應商:比亞迪電子(BYDE,因外殼降級)。

2026 年(iPhone 18 系列)

摺疊屏機型:有望推出,將為機械 / PCB 供應商帶來更高價值 —— 蓋板玻璃(超薄柔性玻璃 UTG)和外殼(鈦金屬 + 鉸鏈)平均售價翻倍,PCB/FPC 用量增加,預計配備雙後置 + 單前置攝像頭。

Pro 系列升級:主攝或搭載可變光圈(重大升級,需額外光學 / 機械部件,提升鏡頭 / 模組平均售價);蒸汽室散熱材料從銅升級為銅 / 鋼(提升平均售價)。

受益供應商:摺疊屏相關 —— 藍思科技(蓋板玻璃)、富士康(Hon Hai,組裝)、臻鼎科技(PCB/FPC);主攝升級相關 —— 大立光(鏡頭)、高偉電子(攝像頭模組)。

(2025-2026 年新 iPhone 關鍵規格變化)

(iPhone 組件供應鏈分佈)

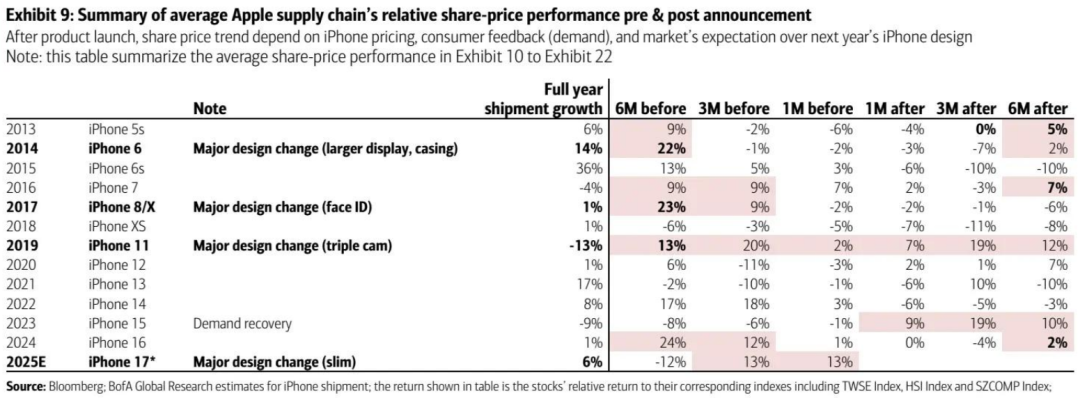

三、股價表現:升級周期中復甦更快

歷史規律:供應鏈股價通常在新品發布前上漲,發布後因獲利了結回調;但在升級周期(如 2013H2-2014H1 的 iPhone 5s 到 6、2016H2-2017H1 的 iPhone 7 到 8/X、2019 年的 iPhone 11)中,股價復甦更快。

今年 5 月以來,關鍵供應商股價平均上漲 13%。

發布後走勢關鍵:蘋果定價策略、消費者反饋將決定四季度需求及股價表現。

(蘋果供應鏈股價在新品發布前後的平均表現總結)

四、股票推薦:評級及目標價調整

風險提示:智能手機出貨不及預期、規格升級進度放緩、關稅及地緣政治風險、行業競爭加劇等。