臥龍電驅港股IPO,,是技術驅動還是概念炒股?

最近,臥龍電驅(600580)因為機器人概念股價連續大漲,公司卻迅速「拆台」:機器人業務收入僅佔2.7%。 這種「先抑後揚」的話術,既規避了誤導性陳述風險,又保留了市場想象空間。

作為全球知名的電驅供應商,臥龍電驅曾憑藉高性價比產品嶄露頭角,與此同時,公司正在推進港股上市計劃,這到底是全球戰略的需要,還是又一次圈錢的開始?

01 臥龍電驅三大主業增速明顯放緩,今年上半年淨利潤增長靠財務費用減少。

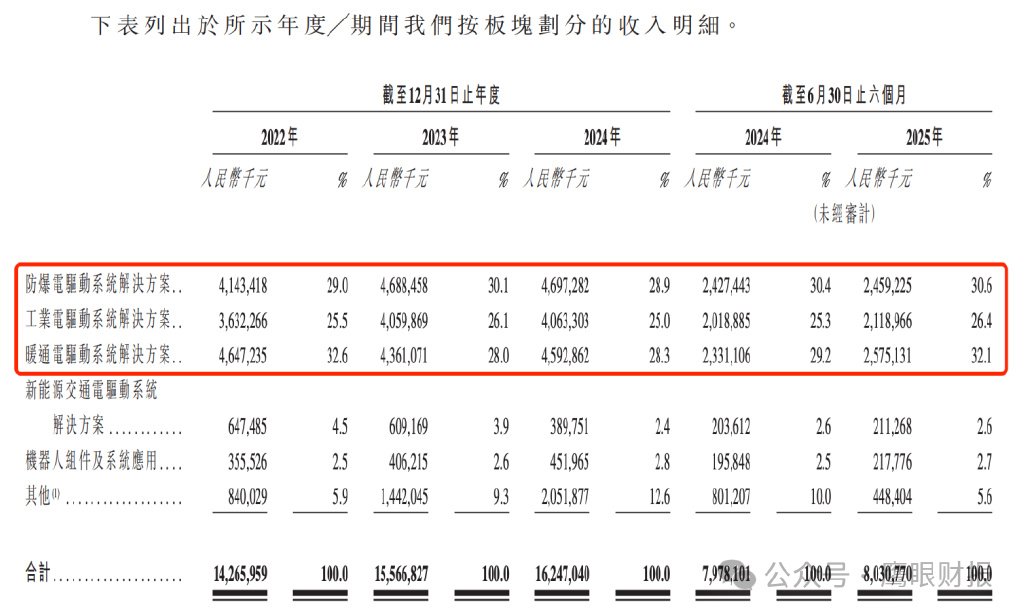

防爆、工業、暖通電驅動系統解決方案這三大業務為臥龍電驅的基礎業務板塊,貢獻了公司近九成營收。報告期內,三大業務板塊收入佔比高達87.1%、84.2%、82.2%、89.1%。

近年來,三大業務增長乏力,收入增速有明顯放緩。2023年及2024年,防爆業務的收入增速分別為13.15%、0.19%;工業業務的收入增速分別為11.78%、0.07%;2023年暖通電業務更是出現了負增長。

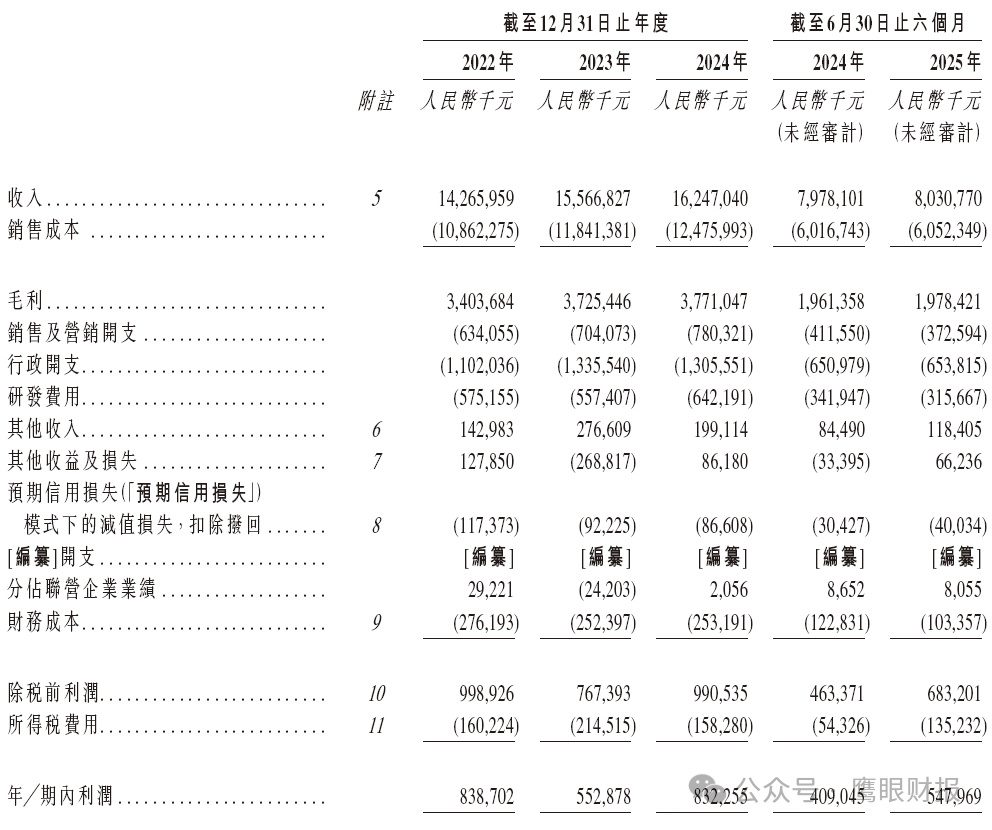

2025年上半年,臥龍電驅實現營收80.31億元,按年增長0.66%;實現歸母淨利潤5.37億元,按年增長36.76%。

截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年6月30日止六個月,其毛利率分別為23.9%、23.9%、23.2%、24.6%及24.6%。在去年上半年和今年上半年,臥龍電驅的毛利率都是24.6%。

今年上半年,臥龍電驅財務費用為4295.57萬元,上年同期為1.17億元,減少了約7452萬元。對於財務費用的下降,臥龍電驅表示,主要系匯率變動影響,孖展利息減少及存款利息增加所致。

此外,今年上半年,臥龍電驅銷售費用為3.73億元,上年同期為4.12億元,下降了約3896萬元;研發費用為3.16億元,上年同期為3.42億元,下降了約2628萬元。

綜上,今年上半年,臥龍電驅銷售費用、財務費用以及研發費用較去年上半年下降了約1.4億元。而臥龍電驅今年上半年歸母淨利潤為5.37億,上年同期為3.93億元,增長了約1.44億元。二者基本吻合。

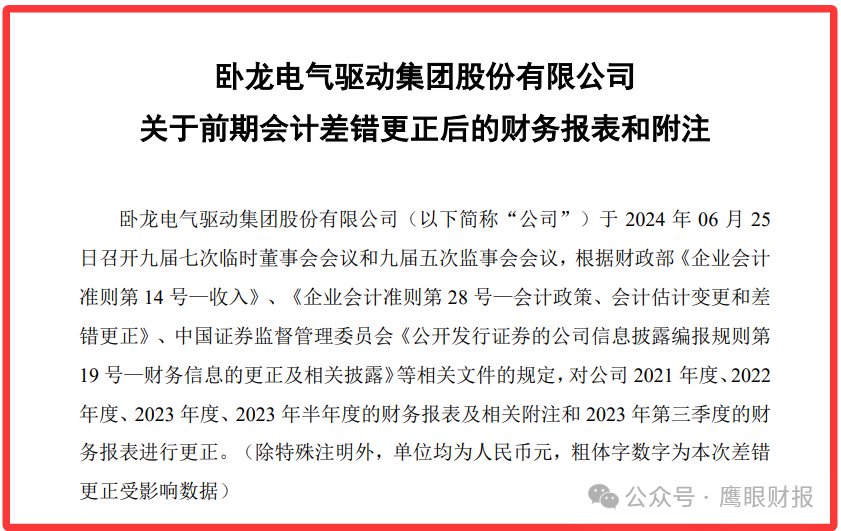

02 財務數據疑雲重重,會計差錯頻頻

2024年6月,公司發布前期會計差錯調整公告。 公告顯示,本次前期會計差錯更正,將對公司2023年第三季度報告、2023年半年度報告、2022年年度報告、2021年年度報告中營業收入和營業成本分別同時調減。

這些會計差錯調整主要為原本淨額法確認的收入,公司採取了總額法確認。 換句話說,公司通過會計手法將實際收入「誇大」了。

更令人擔憂的是,臥龍電驅曾剝離的公司早就出現收入確認不準確情況,但公司卻遲遲未對相關事項進行調整。

2022年1月,公司向臥龍地產出售臥龍礦業(上海)有限公司也涉及貿易業務剝離。根據臥龍地產收到的行政監管措施決定書,上海礦業2022年度部分稀土貿易業務總額法確認收入依據不充分。

03 「自銷式」貿易業務,關聯交易涉嫌虛增業績

公司的其他業務收入佔比較高。2022年至2024年,其他業務收入分別為8.4億元、14.42億元、20.52億元,對應收入佔比分別為5.9%、9.3%、12.6%。

這些其他業務究竟是什麼?據公告資料顯示,2021年公司主要開展銅精礦、紡織品、電解銅等貿易業務,2022年公司主要開展硅鋼、電解銅等貿易業務,2023年公司主要開展鋁錠、硅鋼、漆包線、電解銅等貿易業務。

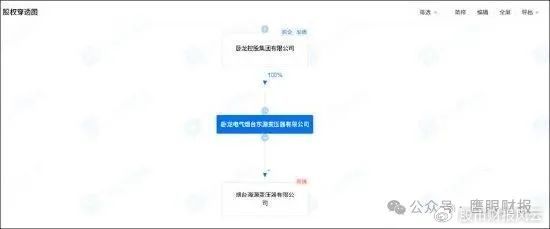

更令人質疑的是,公司貿易業務大客戶為控股股東子公司。2023年,公司的貿易業務前十大客戶中,臥龍電氣煙台東源變壓器有限公司為公司貿易業務第六大客戶。

而這家公司是控股股東臥龍控股旗下公司,即臥龍控股100%控股臥龍電氣煙台東源變壓器有限公司。 這不禁讓人懷疑是否存在關聯交易虛增業績的情況。

2022年貿易業務大客戶中,浙江聚發國際貿易有限公司2022年剛成立便與公司交易金額近3000萬元。需要指出的是,該客戶參保人數為0。

04 出表公司曾財務造假

2024年9月,公司收監管下發的行政監管措施決定書《關於對臥龍電氣驅動集團股份有限公司及相關人員採取出具警示函措施的決定》。

原因是2024年4月3日,紅相股份有限公司收到中國證券監督管理委員會廈門監管局下發的《行政處罰決定書》及《市場禁入決定書》,認定臥龍電氣銀川變壓器有限公司2017年度至2019年度存在未完成重組協議承諾業績的情形。

銀川臥龍作為臥龍電驅曾經子公司,被出售後需要依賴業績造假達成業績目標。 2017年至2019年,銀川臥龍虛增淨利分別為4,869.32萬元、7,061.87萬元、5,695.44萬元,合計虛增1.76億元。

最終,公司真實業績累計完成為1.3億元,真實業績完成率僅為41.12%。 這表明該標的資產本身可能就存在虛胖情況。

05港股上市計劃,是發展需要還是圈錢行為?

2025年6月18日,臥龍電驅發布公告擬發行境外上市股份(H 股)並申請在香港聯交所主板掛牌上市。 募集資金計劃用於擴大產能、提升全球研發實力、發展銷售網絡及補充營運資金。

但令人質疑的是,公司真的需要這麼多資金嗎?根據2025年半年度報告,公司上半年實現營業總收入80.31億元,按年上升0.66%,歸母淨利潤5.37億元,按年上升36.76%。

與此同時,公司賬面資金並不少。截至本報告期末,短期借款23.16億元、一年內到期的非流動負債為22.63億元、長期借款為16.22億元。

06 熱門概念炒作,股價飛天

臥龍電驅是概念炒作的高手。近期,公司因機器人概念股價連續大漲。 2025年2月5日至7日,公司股價因機器人概念三天暴漲20%,觸發異動公告。

公司迅速「拆台」:機器人業務收入僅佔2.7%,且市盈率(靜態65倍,滾動141倍)遠超行業平均水平。 這種「先抑後揚」的話術,既規避了誤導性陳述風險,又保留了市場想象空間。

此外,公司還講起了「低空經濟」的新故事。 為對沖傳統業務壓力,公司力推航空電機佈局(合作中國商飛、沃飛長空等),並強調低空飛行器的批量應用前景。

但該領域技術壁壘高、認證周期長,短期難見收益,更像是一張「未來支票」。 從歷史表現看,公司近10年來中位數ROIC為6.84%,中位投資回報較弱,其中最慘年份2016年的ROIC為4.17%,投資回報一般。