來源:申萬宏源宏觀

文 | 趙偉、賈東旭、侯倩楠、耿佩璇 聯繫人 | 侯倩楠

摘要

人口結構快速變化下,社保制度的完善及改革可能是「十五五」期間重點推進領域之一。當前,我國社保體系現狀如何,面臨哪些壓力?海外社保制度有何經驗? 本文系統分析,供參考。

一、我國社保改革的歷史沿革?我國社保體系正從「廣覆蓋」邁向高質量發展與全國統籌階段

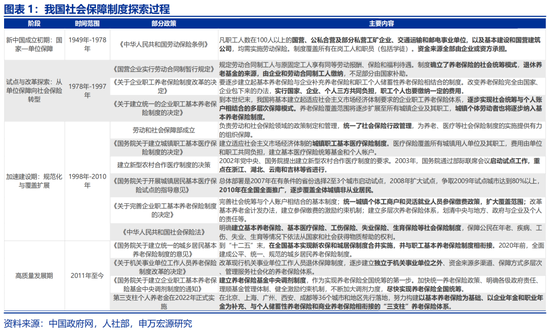

我國社會保障制度隨經濟社會發展需求歷經多階段演進。1951年《中華人民共和國勞動保險條例》初步建立城鎮職工社保制度;1986年養老保險探索企業與個人共繳的社會統籌,1991年明確國家、企業、個人三方共擔機制,標誌從「企業保險」向「社會保險」轉型。1998 年起社保體系加速建設,勞動和社會保障部成立實現行政統一。2010年《社會保險法》推動社保制度進入法治化階段。

眼下,我國社會保障體系正從「廣覆蓋」邁向高質量發展與全國統籌階段。2014 年,我國整合新農保與城鎮居民養老保險,建立統一的城鄉居民基本養老保險制度,逐步打破城鄉社保二元分割;2018年,通過建立企業職工基本養老保險基金中央調劑制度。2022 年第三支柱個人養老金正式實施,形成「基本養老保險+企業年金和職業年金+個人養老金」的多層次體系格局。

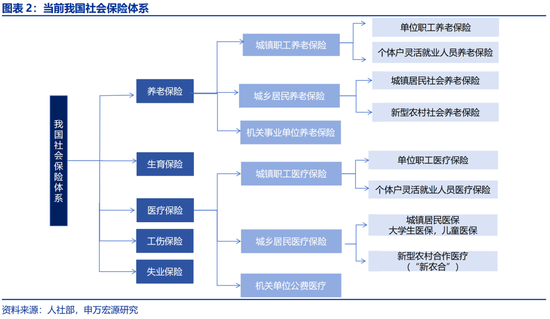

截至 2023 年底,我國建成世界最大社會保障體系。2023年,基本養老保險參保達10.6億人 ,覆蓋城鎮企業職工、機關事業單位人員及城鄉居民;基本醫療保險參保 13.3億人 ,涵蓋職工醫保與居民醫保;失業保險2.4億人,工傷保險3 億人,生育保險2.5億人。在繳納機制上,職工基本養老保險、職工基本醫療保險和失業保險,由用人單位(加總約28%左右)和職工(約10%左右)按規定比例共同繳納。

二、當前社保體系面臨的壓力?社保體系的可持續性與公平性問題或將成為後續改革完善的重點

我國社保基本實現全覆蓋的背景下,社保體系的可持續性與公平性問題或將成為後續改革完善的重點。一方面,「老齡化」加速疊加「少子化」 趨勢,或導致社保基金「繳費人羣相對減少、領取人羣持續增加」,產生代際負擔失衡風險;另一方面,社保制度轉型過程中出現的不同險種保障力度不一,區域間經濟發展水平差異使得各地社保基金結餘分佈不均等公平問題亦需關注。

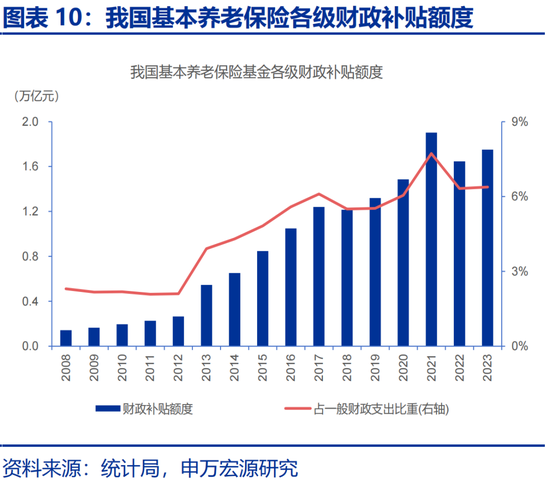

我國養老保險領域面臨基金收支壓力與城鄉差異較大等。2013年起,我國基本養老保險基金徵繳收入便低於支出,缺口靠一般財政補貼填補。2023年各級財政補貼達1.75萬億元,佔當年一般財政支出6.4%;據社科院測算,2028年職工基本養老保險基金當期結餘或首現負數。同時,即便財政大力支持,城鄉養老待遇差距仍明顯,2023年城鎮職工基本養老保險人均年領取4.5萬元,城鄉居民養老保險僅2671元。

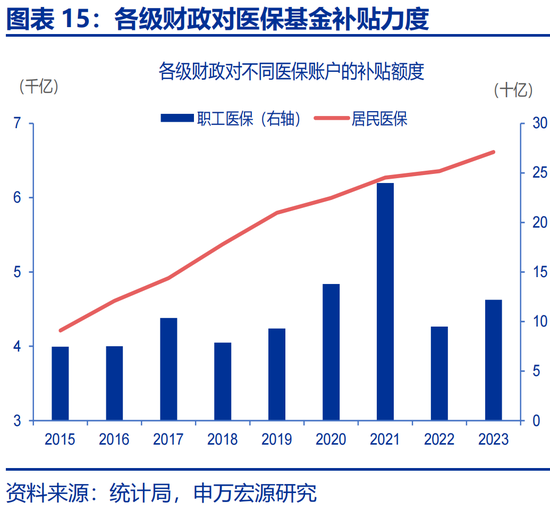

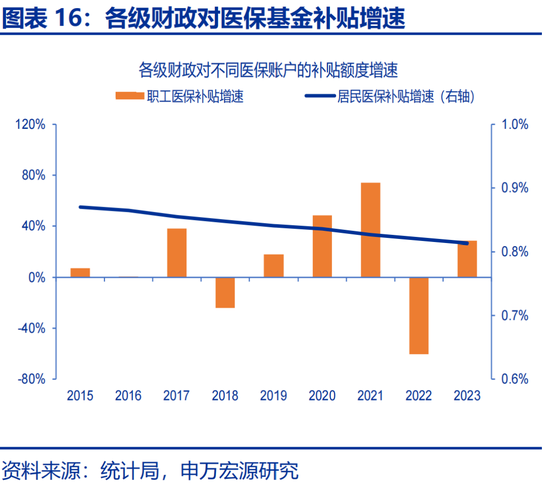

財政資金是醫保基金平穩運行的重要支柱,且支持力度持續強化。2015年起,一般公共預算對基本醫保補貼逐年遞增,2023 年達6735億元,佔當年一般財政支出2.5%。但2016年起醫保基金「支出大於徵繳收入」常態化且差值擴大,或對財政補貼與基金管理提出更高要求。同時,醫保財政補貼結構性特徵顯著,居民醫保是核心支持方向。2023年居民醫保補貼6610億元,職工醫保僅12.1億元。

三、如何緩解社保可持續性壓力?繳納領取制度改革、基金保值增值機制完善或能一定程度緩解壓力

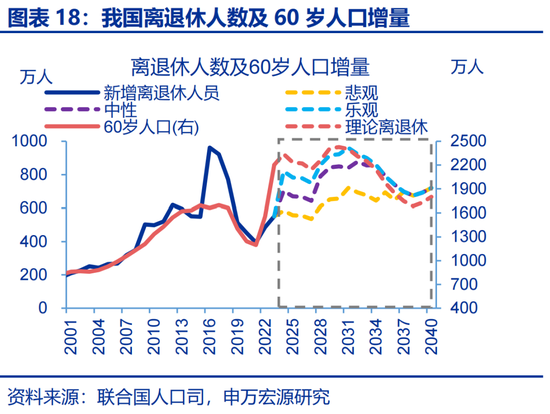

延遲退休是當前應對我國人口老齡化與社保壓力的關鍵舉措,或能一定程度緩解社保壓力。目前我國法定退休年齡低於多數發達國家,2022年OECD國家男性、女性正常退休年齡分別為64.4歲、63.6歲,我國則為60歲、55歲。在此背景下,延遲退休可短期延長繳費年限、提升養老金可持續性。中國人民大學研究顯示,若將退休年齡推遲4.8年,在養老金替代率不變的前提下,養老保險繳費率可從20%降至16%。

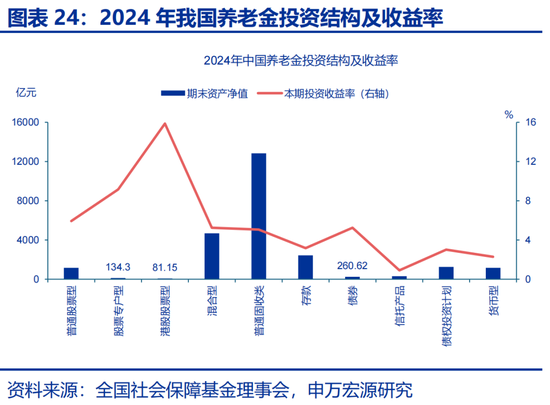

緩解社保收支壓力,財政補貼加碼外,保值增值亦是重點。參考世界前七大養老金市場經驗,其核心配置為股票(45%)和債券(33%),輔以其他資產(20%)及少量現金(3%),各國偏好不同,美澳重股票、日荷重債券。我國養老金則「固收為主、權益為輔」;2024 年固定收益類資產2.2萬億元、佔比89.5%;雖港股類收益達15.9%,但權益類佔比仍然較低,未來或提升權益佔比、優化配置上有較大空間。

海外養老金經驗表明,結構多元化、投資市場化的配置機制,既能助力養老基金保值增值,也利於股票市場長牛。以美國為例,其養老金賬戶中IRAs與DC計劃合計佔比近六成,凸顯個人積累型賬戶重要性,其中401(k)計劃(DC型)的持續資金投入形成股市長期需求。且多數401(k)參與者將資金交由富達、先鋒等專業機構投資,提升了美股資金穩定性,推動其長期走牛。

風險提示

政策變化超預期,經濟變化超預期。

報告正文

1. 社保改革,新的「破局點」?

1.1 我國社保改革的歷史沿革?

我國社會保障制度歷經多階段演進,緊密貼合不同時期經濟社會發展需求。從新中國成立初期依託計劃經濟起步,到改革開放後探索轉型,再到後續加速建設、法治化推進,進一步高質量發展與全國統籌。

新中國成立初期,我國社會保障制度的建設緊密依託計劃經濟體制,以國家主導、企業執行為基本模式。1951年頒佈的《中華人民共和國勞動保險條例》標誌着我國城鎮職工養老、醫療、工傷等社會保障制度的初步建立。在這一時期,社會保障主要覆蓋城鎮職工,個人無需繳費,所有福利由國家和單位承擔,農村地區則主要依靠家庭養老和集體互助。

改革開放後,我國開始進行社會保障制度的改革探索。1986年,國務院發布《國營企業實行勞動合同制暫行規定》,提出國家對勞動合同制工人的退休養老保險實行社會統籌,所需資金來源於企業和勞動合同制工人共同繳納的費用。1991年,中國國務院發布《關於企業職工養老保險制度改革的決定》,明確提出養老保險實行國家、企業、個人三方共同負擔,職工個人也要繳納一定的費用,標誌着制度理念從「企業保險」向「社會保險」轉型。

進入1998年,社會保障體系建設進入加速期,制度覆蓋範圍和規範化水平明顯提升。1998年,勞動和社會保障部成立,實現社會保險行政管理統一,為養老和醫療保險制度實施提供組織保障。2010年《中華人民共和國社會保險法》頒佈,為養老、醫療、失業、工傷、生育等險種提供法治保障,標誌我國社會保障體系進入規範化、法治化階段。

眼下,我國社會保障體系正從「廣覆蓋」邁向「高質量發展」和全國統籌。2014年,新農保與城鎮居民養老保險整合,建立統一城鄉居民基本養老保險制度,醫療保險隨後實現並軌,逐步消除城鄉二元分割。2018年,通過建立企業職工基本養老保險基金中央調劑制度,實現全國統一調度,推動養老基金跨地區合理分配和共享,逐步解決地區發展不平衡的問題。此外,多層次養老保障體系不斷完善,第三支柱個人養老金在2022年正式實施,形成基本養老保險、企業年金和職業年金、個人養老金的體系格局。

截至 2023 年底,我國建成世界最大社會保障體系。基本養老保險參保達 10.7 億人 ,覆蓋城鎮企業職工、機關事業單位人員及城鄉居民;基本醫療保險參保 13.3 億人 ,涵蓋職工醫保與居民醫保;失業保險 2.4 億人,工傷保險 3 億人,生育保險 2.5 億人。在繳納機制上,職工基本養老保險、職工基本醫療保險和失業保險,由用人單位和職工按規定比例共同繳納。

1.2 當前社保體系面臨的壓力?

我國社保基本實現全覆蓋的背景下,社保體系的可持續性與公平性問題或將成為後續改革完善的重點。一方面,「老齡化」加速疊加「少子化」 趨勢,或導致社保基金「繳費人羣相對減少、領取人羣持續增加」,產生代際負擔失衡風險;另一方面,社保制度轉型過程中出現的不同險種保障力度不一,區域間經濟發展水平差異使得各地社保基金結餘分佈不均等公平問題亦需關注。

社保基金以養老保險和醫療保險為核心,2023年二者收入合計佔比超 97%。2023 年全國社保基金收入中,養老保險與醫療保險收入分別為7.7萬億元、3.3萬億元,分別佔比68%和30%。養老保險收入主要來自企業、職工繳費及財政補貼,職工基本養老保險和機關事業單位基本養老保險收入規模較大,2023年分別為5.3萬億元、1.7萬億元,城鄉居民養老保險收入僅0.6萬億元;醫療保險佔比 30%,隨全民醫保深化,職工與居民醫保繳費規模擴大,2023年分別達2.3萬億元、1.1萬億元。失業保險、工傷保險、生育保險等因覆蓋範圍、定位不同,2023年收入合計佔比約3%。

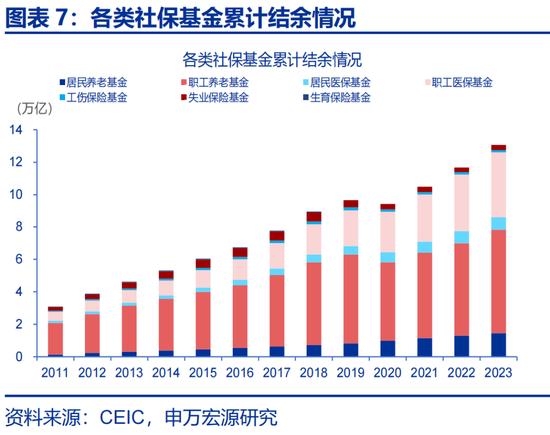

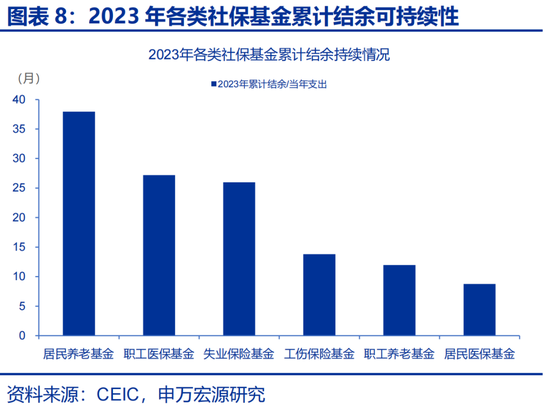

從分項累計結餘看,職工養老基金、居民醫保基金持續月數處於相對較低水平。2023 年全國社保基金累計結餘達 13 萬億元;其中,職工養老保險累計結餘6.4萬億元、佔比約48.7%;職工醫保累計結餘4萬億元、佔比約30.8%。從累計結餘資金的可持續性維度衡量(不考慮當年收入,僅用當年結餘/當年支出),2023 年居民養老保險累計結餘可持續時間最長,近 38 個月,職工醫保次之,約27 個月;職工養老基金、居民醫保基金持續月數處於相對較低水平,分別為12個月、9個月。

養老保險方面,2013年以來,我國基本養老保險基金徵繳收入不及支出,缺口由一般財政支持補貼。近年來,我國一般財政持續加大對基本養老保險的支持力度,2023年我國基本養老保險基金各級財政補貼規模達1.75萬億元、佔當年一般財政支出的6.4%。而根據社科院的測算,到2028年,我國城鎮企業職工基本養老保險基金當期結餘可能會首次出現負數,到2035年有耗盡累計結餘的可能性。

且雖有財政較大力度支持,城鎮職工基本養老保險與城鄉居民基本養老保險待遇水平差異仍舊較大。2023年,城鎮職工基本養老保險人均領取額為4.5萬,人均每月均領域為3700多元;與之相比,城鄉居民養老保險領取額僅2671元,人均每月領取額僅222多元。

財政資金亦是醫保基金平穩運行的重要支柱,且近年支持力度呈持續強化態勢。2015 年以來,我國一般公共預算對基本醫療保險的補貼規模逐年遞增,2023 年各級財政補貼達 6735 億元,佔當年一般財政支出比重升至 2.5%。而2016年起,醫保基金出現「支出大於徵繳收入」的常態化缺口,且缺口規模隨醫療需求釋放呈擴大趨勢。這或對後續財政支出結構優化與醫保基金管理優化提出更高要求。

我國醫保財政補貼呈現鮮明結構性特徵,居民醫保是財政支持核心方向。2015 年起,居民醫保財政補貼增速穩定在 1% 左右。2023 年,一般財政對基本醫保補貼規模達 6730 億元,其中居民醫保補貼6610億元,佔比98.19%;職工醫保補貼12.1億元,佔比僅1.81%。這既契合居民醫保「個人繳費能力弱、需財政託底」 的屬性,也體現財政對全民醫保與城鄉醫療保障差距縮小的支撐作用,同時職工醫保財政補貼佔比偏低對其可持續性的潛在影響或也值得關注。

1.3 如何緩解社保可持續性壓力?

延遲退休或是當前應對人口老齡化與社保壓力的關鍵舉措。延遲退休改革落地或一定程度上緩解我國社保壓力。當前,我國的法定退休年齡仍低於多數發達國家。經合組織38個成員國中,2022年退休的男性平均退休年齡為64.4歲,女性為63.6歲,而我國男性為60 歲,女性為55歲 。在此背景下,延遲退休或是短期緩解養社保壓力、延長繳費年限、提高養老金可持續性的有效手段。根據中國人民大學的研究,將退休年齡推遲4.8年,可在養老金替代率保持不變的前提下,將養老保險繳費率從20%降至16%。1

1 http://xuebao.ruc.edu.cn/attached/file/20210903/20210903140528_864.pdf

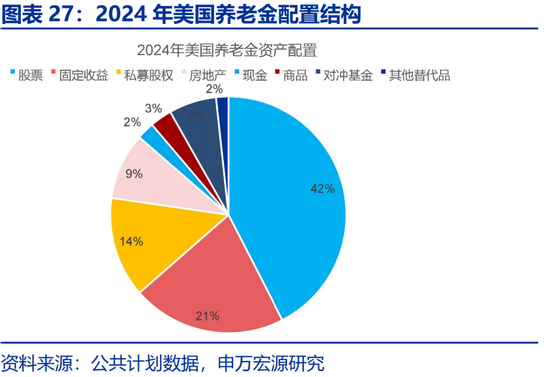

同時,緩解社保收支壓力,保值增值亦是重點。世界前七大養老金市場的資產配置顯示,股票(45%)和債券(33%)是其核心投資,輔以20%的其他資產和少量現金(3%)。這或意味着世界七大養老金資金被充分利用於投資以獲取收益。具體來看,美國和澳大利亞養老金偏好股票,配置比例分別高達50%和52%;日本和荷蘭養老金債券配置分別佔55%和47%,股票佔比均為27%;而加拿大則非常獨特,其高達46%的資產被配置到股票和債券以外的其他資產。

相比世界前七大養老金配置結構,我國養老金投資結構總體呈現「固收為主、權益為輔」的特點。2021-2024年,我國養老金資產配置固收規模持續擴張;普通固定收益類從7376.8億元增長至12832.5億元;普通股票型、港股股票型等權益類資產在2022年後佔比有所下降,2024年略有回升。2024年,我國養老金投資固定收益類資產總計2.2萬億元,佔比89.5%,當期收益率為4.7%。相比之下,儘管港股類產品短期收益表現亮眼、達15.9%,但配置佔比仍偏低。整體來看,我國養老金投資更注重安全性和穩定性,在提升權益投資佔比、優化多元配置結構方面或仍有較大提升空間。

海外養老金經驗顯示,結構多元化、投資市場化的配置機制不僅有助於養老基金增值保值,亦有助於其股票市場長牛發展。美國養老金賬戶中,個人退休賬戶(IRAs)與繳費確定型(DC)計劃合計佔比近六成,體現出個人積累型賬戶的重要性。其中,401(k)即是一種實行個人賬戶積累制的繳費確定型(DC)計劃。其持續的資金投入形成了對股票市場的長期需求,且絕大多數401(k)參與者不是直接購買個股,而是交由像富達(Fidelity)、先鋒(Vanguard)等專業的資產管理公司進行投資,整體上提升了美國股市的資金穩定性,推動其長牛發展。

風險提示

1)經濟變化超預期。海內外形勢變化使內需修復偏慢。

2)政策變化超預期。穩增長政策可能會影響內需修復的斜率。

申萬宏觀相關報告合集

深度報告合集

「十五五」啓幕,藍圖繪新篇——7月中央政治局會議學習理解(申萬宏觀·趙偉團隊)熱點思考|「十五五」前瞻:邁向2035的關鍵「五年」——「十五五」系列專題一(申萬宏觀 · 趙偉團隊)

責任編輯:楊紅卜