炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

核心觀點:IPO輔導前一年,節卡股份改變核心產品的收入確認政策,這對公司申報A股科創板IPO較為重要,因為其讓一部分收入能夠更早一些入賬,但節卡股份也沒有公布變更收入方法令2021年、2022年等關鍵年份「提前」增加的具體數額。綠的諧波等客戶的數據矛盾及與其他機器人整機廠商的「驗收」模式,給節卡股份是否存在提前確認收入帶來了質疑,並且公司2021年、2022年收入大幅增加但收現比卻降低,自由現金流常年為負。

出品:新浪財經上市公司研究院

作者:IPO再孖展組/鄭權

近日,節卡機器人股份有限公司(下稱「節卡股份」)因尚有相關事項需要進一步覈查,上會前夕被交易所取消審核。節卡股份成為2025年首家IPO上會前被取消審議的企業,國泰海通今年以來IPO保薦項目100%的過會率也被打破。

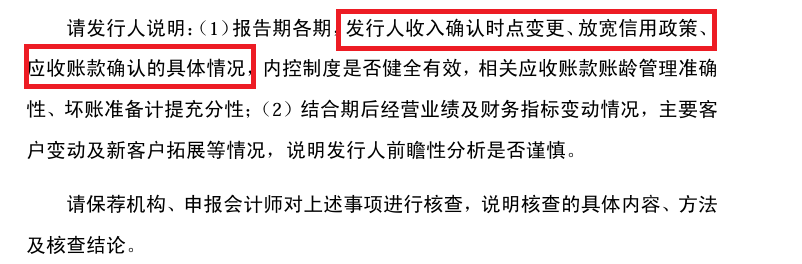

在發布上會審核公告之前,節卡股份被上交所說明收入確認時點變更、放寬信用政策、應收賬款確認等具體情況。部分投資者認為,節卡股份存在變更會計政策提前確認收入的可能。通過挖掘藏在隱祕角落的碎片信息及其他公開信息可知,節卡股份IPO申報前夕改變收入確認方法存在一些疑點。

來源:申報材料

來源:申報材料此外,節卡股份科創屬性也存在頗多疑問,交易所兩輪問詢中都對公司核心技術獨立性(與上海交大淵源頗深)、先進性發出問詢。並且公司實控人的一致行動人上海交睿,是由多位上海交大教授全資持股的持股平台,持有節卡股份10.53%的股份(第三大股東),雙方存在很多利益綁定。報告期內,公司的銷售費用率始終高於研發費用率,是靠營銷驅動還是靠研發驅動值得思考。

IPO輔導前改變收入確認方法 是否提前確認收入待考

招股書顯示,節卡股份主要從事協作機器人整機產品的研發、生產、銷售,並從事包括集成設備及自動化產線在內的機器人系統集成業務。公司的協作機器人整機產品分為 Zu 系列、Pro 系列、C 系列等多種標準化產品;集成設備主要包括協作機器人工作站與複合機器人;自動化產線業務是指公司根據特定領域客戶的個性化需求,利用技術將機器人、設備單元、工裝工件、軟件系統等進行集成,形成特定功能的自動化設備組合或自動化生產線。

2014年7月,節卡股份成立,2022年11月改制為股份公司。2022年12月,節卡股份與國泰君安簽署上市輔導協議,啓動IPO進程。

在啓動IPO輔導前一年,節卡股份變更了核心產品協作機器人的收入確認方法。在2021年6月之前,客戶在確認完畢後依據合同模板需要針對數量、型號、外觀出具驗收單據,公司收到相應驗收單據後確認收入。

2021年6月,節卡股份與客戶協商一致陸續將標準合同的驗收條款變更為簽收條款,由客戶依據變更後的合同模板,對數量、型號、外觀等進行簽收確認。

節卡股份表示,前述變更對報告期內收入確認的影響較小,但沒有具體披露2021年度、2022年度能夠「更快」確認的收入以及對應的利潤。

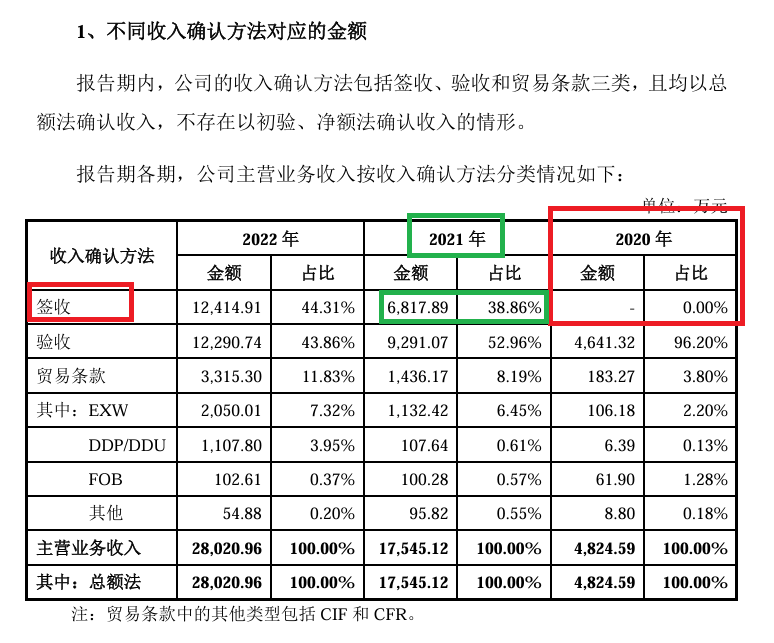

從申報資料給出的數據看,2021年,節卡股份當年由驗收確認方式轉簽收的金額為3960.31萬元(47個老客戶),佔當年內銷整機收入的31.28%。

來源:申報材料

來源:申報材料2021年,節卡股份整體簽收方式確認的收入為6817.89萬元,佔總營收的比例為38.86%,而2020年,公司簽收方式確認的收入為0,2021年激增到6817萬元。

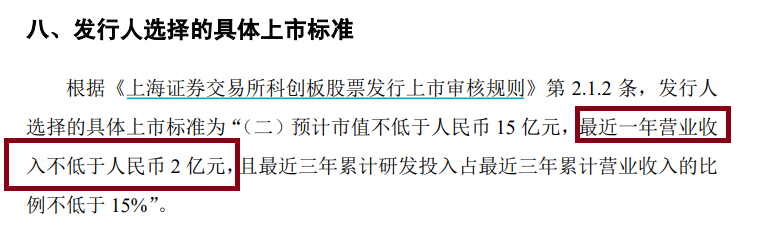

據招股書披露的信息,節卡股份選擇的上市標準是科創板第二套標準:「預計市值不低於人民幣 15 億元,最近一年營業收入不低於人民幣 2 億元,且最近三年累計研發投入佔最近三年累計營業收入的比例不低於 15%」。同時根據科創屬性評價標準,擬在科創板上市的企業,應滿足「最近三年營業收入複合增長率≥25%,或最近一年營業收入金額≥3 億元」的條件。

來源:招股書

來源:招股書2021年,節卡股份實現營收1.76億元,按年大幅增長264.21%,這大幅提高了公司最近三年的營收增速。2022年,節卡股份實現營收2.81億元,滿足最近一年營收不低於2億元的要求。

在節卡股份滿足A股科創板申報條件及科創屬性評價標準背後,公司通過改變收入確認方法究竟貢獻了多少比例的收入,這有待公司給出答案。

儘管公司沒有披露變更收入確認方法對申報IPO的貢獻,但我們挖掘公司申報材料的細枝末節發現,公司稱變更會計方法對收入影響較小的結論尚且有一些疑問。

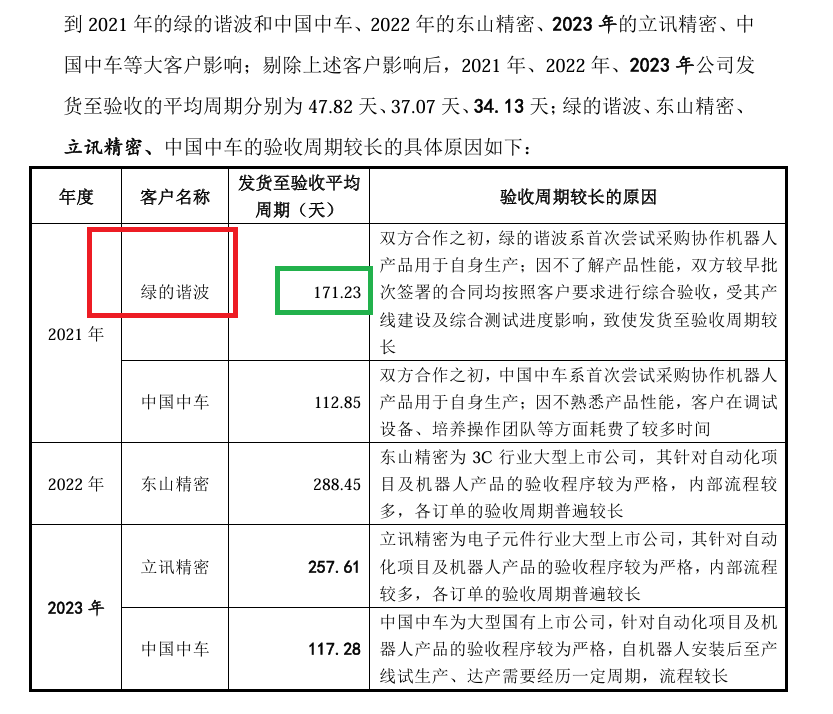

來源:申報材料

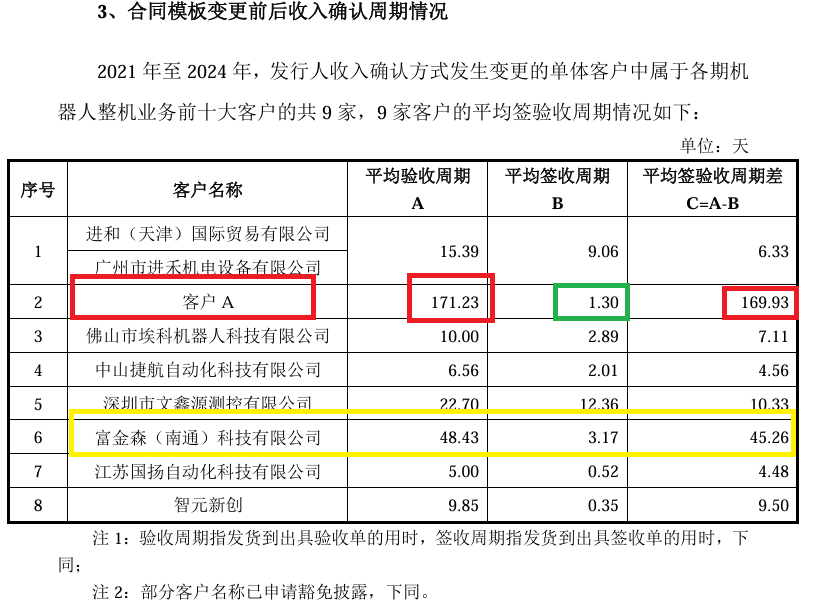

來源:申報材料申報材料顯示,2021年至2024年,節卡股份收入確認方式發生變更的單體客戶中屬於各期機器人整機業務前十大客戶的共9家,其中客戶A在收入確認方法變更後,平均驗收周期由171.23天降至1.3天,減少169.93天,減少比例高達99.2%。富金森(南通)科技有限公司的驗收周期由48.43天減少至3.17天,減少45.26天,減少比例為93.45%。

節卡股份表示,客戶A系直銷生產廠商類客戶,2020年初,其首次嘗試採購協作機器人產品用於構建自動化產線;因不了解產品性能,首批合同按照其採購合同模板進行簽署,並要求對公司的機器人整機產品進行綜合驗收測試。在經過首批合作後,客戶 A 了解了公司協作機器人產品特性且質量反饋良好,熟悉產品的使用,並且客戶 A 的技術部門能夠獨立完成自動化產線集成,因此為簡化交易手續,後續雙方友好協商採用簽收的交付方式。

來源:申報材料

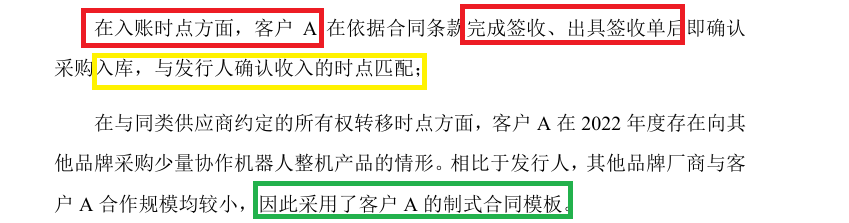

來源:申報材料根據節卡股份此前招股書及問詢函回覆的內容分析,客戶A應該是綠的諧波。2021年,綠的諧波及其關聯主體與節卡股份的銷售額為 654.17萬元,是節卡股份第四大客戶。

節卡股份表示,在入賬時點方面,客戶A(綠的諧波)在依據合同條款完成簽收、出具簽收單後即確認採購入庫,與發行人確認收入的時點匹配。但綠的諧波2021年報顯示,其對第一大、第二大供應商的採購金額為661.19萬元、609.66萬元,沒有一個數據與 654.17萬元相匹配。

既然節卡股份稱客戶A(綠的諧波)在完成簽收、出具簽收單後即確認採購入庫,為何兩家公司的數據不一致?

在與同類供應商約定的所有權轉移時點方面,客戶A(綠的諧波)在2022年度存在向其他品牌採購少量協作機器人整機產品的情形。相比於節卡股份,其他品牌廠商與客戶A合作規模均較小,因此採用了客戶A的制式合同模板。換言之,客戶A對其他機器人廠商採用的是「驗收」模式,與節卡股份不同。

來源:申報材料

來源:申報材料此外,節卡股份的其他客戶廣州睿松自動化設備有限公司、南京硅景自動化技術有限公司(南京硅景)、固建機器人在報告期內存在採購其他品牌協作機器人整機產品的情形。其中,南京硅景與其他品牌的合同制式條款約定驗收,與節卡股份的「簽收」模式並不同。節卡股份表示,南京硅景實際交付環節與公司簽收環節不存在實質性差異。

2021年6月變更收入確認方法後,節卡股份2021年的營收激增264.21%,但公司的收現比卻由2020年的99.38%降至76.54%。2022年,公司營收再度激增59.68%,但收現比由2021年的76.54%降至68.47%。

財務人士認為, 收現比(銷售商品收到的現金/營業收入)是檢驗收入真實性的核心指標,正常值應≥1(含增值稅),若營收增長而收現比下降,可能反映以下問題:一是企業可能放寬信用政策,導致應收賬款激增;二是不排除提前確認收入甚至虛假銷售的可能。

此外,節卡股份的企業自由現金流常年為負,wind顯示2020-2024年的金額分別為-3.05億元、0.09億元、-4.93億元、-0.84億元、-0.49億元,除了2021年勉強為正外,其他年份都是負值,五年合計-9.22億元,接近10億元。

財務人士認為,自由現金流(經營現金流淨額 - 資本支出)反映企業可持續造血能力。長期為負可能源於激進擴張的資本消耗、經營效率低下等。若企業同時出現「營收大增但收現比下降」+「自由現金流長期為負」,一是需要警惕財務造假風險,比如虛增收入放入應收賬款、存貨、在建工程、固定資產等科目,同時資本支出掩蓋資金流出;二是警惕增長不可持續風險。

此外,會計師、保薦人等中介機構通過覈查能夠確認收入真實性的比例,也對公司收入真實性帶來一定疑問。2021-2023年,中介機構函證能夠確認的收入佔比分別為78.94%、86.22%、81.73% ,如果減去調節後相符的金額,這個比例還要降低不少。

2021-2023年,中介機構通過訪談能夠確認的收入佔比分別為71.34%、76.7%、76.45% ;通過收入真實性覈查程序確認的收入佔比分別為67.61%、72.04%、77.75%;中介機構通過現場查看、機器後台激活並實際使用情況、售後服務情況等程序能夠確認的收入佔比分別為69.40%、66.84%和63.56%,皆低於70%。

核心技術獨立性及先進性被重點問詢

除了改變核心產品的收入確認政策,節卡股份核心技術先進性及獨立性連續兩輪被問詢,且都是第一個問題。

技術獨立性方面,交易所主要問詢了公司核心技術來源。申報材料顯示,公司與上海交通大學共建了兩個聯合研究中心,簽訂了合作框架協議;公司曾從上海交通大學繼受了多項知識產權,現有專利中,部分發明人為上海交大的教職工;公司核心技術人員均畢業於上海交通大學;公司委託上海交大研發的單臂/雙臂輕量化機器人系統項目、基於一體化關節的節卡協作機器人驅動板開發項目已研發出產品或關鍵零部件樣品、協作機器人控制算法項目在報告期前曾用公司產品。

上交所要求節卡股份說明核心技術是否系在上海交大相關技術或與上海交大合作項目相關技術基礎上開發,技術研發是否依賴於上海交大,是否具備獨立自主的研發創新能力。

節卡股份表示,公司委託上海交大開展的研發項目,在公司2項核心技術的形成過程中提供了部分原理方法,為公司開展產業化研發活動探索了可行路徑,提高了研發效率。公司的核心技術「近零力拖拽示教」、「非接觸式視覺安全防護」是在借鑑了上海交大委託研發項目成果的部分原理方案的基礎上開發,但公司後續已進行了重新設計或迭代,並最終進行產業化應用;公司的技術研發不依賴於上海交大,具備獨立自主的研發創新能力。

相比技術上與上海交大存在較大淵源,節卡股份在股權上與上海交大多名教授的綁定更深。

截至招股書披露日,節卡股份實際控制人為李明洋。李明洋直接持有公司5.98%股份,通過與節卡實業、上海交睿、節卡未來管理、節卡企業管理及節卡巨力的一致行動關係間接控制公司35.65%的表決權,故李明洋合計控制公司41.63%表決權,並擔任發行人董事長。

其中,上海交睿是實控人李明洋的一致行動人,持有節卡股份10.53%的股份,為節卡股份第三大股東。公開資料顯示,李明洋也是上海交大畢業。

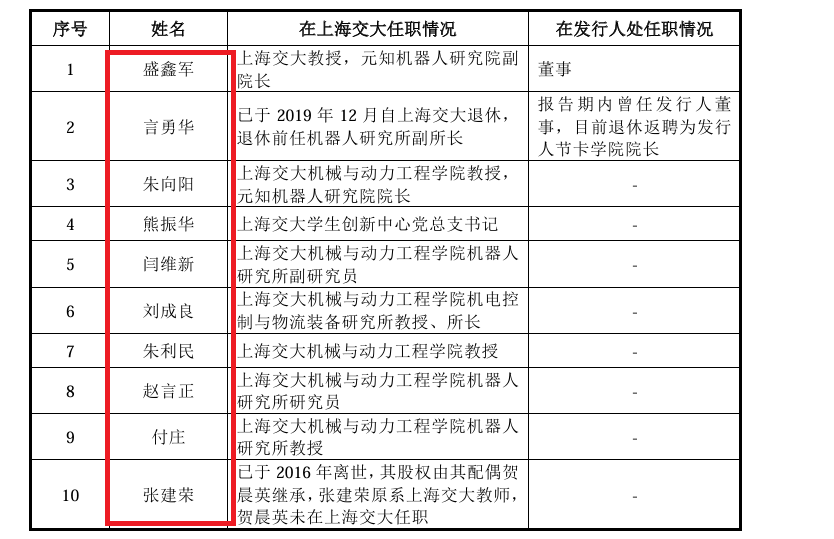

來源:申報材料

來源:申報材料截至本招股說明書籤署日,上海交睿的股東為上海交大的10名教授或研究員,其中朱向陽2023年1月至今擔任上海交大元知機器人研究院院長。熊振華2014年12月至2020年11月擔任上海交大機械與動力工程學院副院長、副書記。劉成良擔任上海交大機械與動力工程學院機電控制與物流裝備研究所教授、所長。盛鑫軍2021年9月至今擔任上海交大元知機器人研究院副院長,2014年12月至今擔任公司董事……

此外,節卡股份第一大股東節卡實業(持股比例19.50%)的股東名單中也有很多上海交大的教授,包括言勇華、朱向陽、盛鑫軍等。

節卡股份四名核心技術人員都是上海交大畢業。公司副總經理、首席技術官(CTO)是上海交通大學博士研究生學歷,正高級工程師;公司機器人事業部產品線總經理劉博峯,是上海交通大學碩士研究生學歷;公司歐洲事業部研發負責人邵威,也是上海交通大學碩士研究生學歷;公司機器人事業部測(中)試中心首席工程師翟嘉心,是上海交大本科學歷。

加上上海交大畢業的實控人李明洋,節卡股份與上海交大淵源頗深,尤其是與上海交大的10名教授(包括多名學術大佬)存在股權利益綁定關係,核心技術的獨立性確實容易被外界質疑。

據招股書披露,上海交睿入股節卡股份的時點是公司設立時,彼時上海交睿控股的海安交睿入股節卡,每註冊資本1元,合計出資150萬元,持股比例高達30%。2016年1月,海安交睿將持有節卡股份的股權轉讓給上海交睿。

由此看來,上海交睿持有節卡股份的成本應該很低,如果節卡股份成功上市,上海交大10名教授賬面財富將會很高。

此次IPO,節卡股份計劃發行新股不超過2061.8557萬股,佔發行後總股本比例不低於25%,計劃募資6.76億元。簡單計算,節卡股份IPO預計估值27億元左右,上海交睿的估值約2.1億元,10名教授如果選擇減持套現將賺得盆滿鉢滿。

銷售費用率高於研發費用率 研發還是營銷驅動?

2022-2024年,節卡股份研發費用分別為4750.92萬元、7312.89萬元、8623.16萬元,佔當期營業收入的比例分別為16.92%、20.92%、21.53%。

節卡股份的研發費用率看着很高,但銷售費用率更高。2022-2024年,節卡股份銷售費用分別為 7782.04萬元、9775.26萬元、9674.36萬元,佔當期營業收入的比例分別為27.72%、27.96%、24.16%。

並且,節卡股份銷售費用率顯著高於同行均值。2022-2024年,同行可比公司的銷售費用率均值分別為13.1%、15.58%、15.40%。

節卡股份表示,公司銷售費用率均低於越疆,高於同行業可比公司平均值,一方面是相比於除越疆、達明外的可比上市公司,公司的收入規模相對較小,銷售費用佔營業收入比重相對較高;另一方面是公司處於業務高速擴張階段,為抓住市場機會,公司投入了更多的銷售人員開拓和維護業務,發生的銷售費用相對較高。

那麼,節卡股份究竟是靠研發驅動的公司,還是靠營銷驅動的公司?時間會揭曉答案。

責任編輯:公司觀察