來源:資市會

懸而未決的訴訟、巨大的資金壓力、激烈的巨頭競爭、不確定的海外風險,不夠看的研發投入,讓海辰儲能 IPO 之路充滿變數。

2025年3月,海辰儲能向港交所遞交招股書。就在衝刺的關鍵時期,寧德時代一紙訴狀將其告上法庭,索賠1.5億元,緣由是「不正當競爭」。

按港交所規定,招股說明書僅有半年有效期。海辰儲能的說明書不足1月即將失效,但其上市進程未有任何新進展。備受矚目的「寧海之戰」本應於8月12日開庭,但未能如期「開庭」。

除「寧王」的專利絞殺外,海辰儲能面臨不小爭議:靠犧牲利潤搶佔市場的方式是否可持續?現金流壓力告急,若IPO失敗,該如何面對73%的負債率?技術投入僅是行業巨頭的「零頭」,行業競爭不斷升級,它的優勢在哪?海外市場的困局又該何解?

好消息是:海辰儲能8月17日成功中標沙特電力公司(SEC)1GW/4GWh 的電池儲能系統項目,訂單金額高達約26億元人民幣,公司主要負責項目的設備供應和運營。

01

「寧王」的雙重絞殺

2025年7月,寧德時代以「技術路線重複、不正當競爭」為由,將創始人吳祖鈺及其創立的海辰儲能告上法庭。

這場訴訟的一大焦點落在人才流動的敏感地帶。

「脫胎於」寧德時代的海辰儲能,在內業被稱為「小寧德時代」:

-

創始人吳祖鈺:寧德時代工作8年,2018年以第一發明人身份申請複合集流體相關專利;

-

執行董事易梓琦:寧德時代工作1年;

-

副總經理龐文傑:寧德時代工作3年。

兩年前,行業巨頭寧德時代就不滿儲能新貴海辰儲能的挖角。

2023年,創始人吳祖鈺因違反競業限制協議被裁決支付100萬元違約金。寧德時代代理律師在庭審中指責,吳祖鈺「大量挖角寧德時代核心技術人才」,其造成的損失「遠非區區100萬能夠彌補」。

當前這場人才暗戰已從民事訴訟升級成了刑事案件。

今年7月,海辰儲能總裁辦主任、前寧德時代員工馮登科因涉嫌侵犯商業祕密被警方採取強制措施。據了解,此事系寧德時代主動報案。

寧德時代披露,馮登科離職後化名「馬工」潛伏於供應商金美新材,深度參與寧德時代複合集流體代工項目,涉嫌竊取核心技術信息。

專利訴訟則是「主戰場」。

2025年4月,海辰儲能高調「首發」 587Ah儲能電池,並聯合產業鏈企業試圖定義行業新標準;僅兩個月後,寧德時代迅速推出量產參數高度相近的同款產品。

寧德時代主張,海辰儲能產品與其專利電池的能量密度偏差僅4.4%,遠低於行業公認的10%技術代差閾值,涉嫌技術侵權。

近年來,寧德時代還通過專利訴訟打擊塔菲爾、中創新航、蜂巢能源等多家對手。

此次訴訟對於海辰儲能意味着什麼?

587Ah大容量電池被業內視為儲能行業下一代的戰略高地。寧德時代索賠金額高達1.5億元。2024年海辰儲能啱啱扭虧,淨利潤2.88億元。

業內人士直言:若敗訴輕則直接大額賠款,重則重創產品和市場。

港股上市規則要求企業證明「訴訟不影響持續經營」,若敗訴或馮登科案坐實公司責任,海辰儲能的IPO計劃可能就此終止。

今年3月,海辰儲能便在招股書中預警:「我們無法保證,公司未來不會受到由第三方施加的不公平商業競爭或濫用市場支配地位行為的影響。」

8月12日,在IPO申請的檔口,面對重壓,海辰儲能再度通過微信公衆號發聲,試圖澄清專利侵權爭議。

02

依賴資本與低價的「海辰速度」

海辰儲能成立於2019年,截至2023年估值已破230億元,2024年便坐上全球儲能市場前三位。

(圖片製作:資市會)

寧德時代強勢狙擊背後,是這家儲能新貴對行業市場蛋糕的迅速分食。

從時間上看,海辰儲能2021年量產280Ah儲能電池,2022年進軍歐美市場,2023年推出首款1000Ah+長時儲能電池,2024年發布20000次循環鈉離子電池。截至2024年底,公司人員規模已突破7000人。

公司固定資產從2022年的34億元漲至2024年末的100億元,2年時間飆漲近200%;截至2024年末,已形成廈門、重慶、菏澤三大國內生產基地,疊加美國得州工廠的全球化產能矩陣。

從產能和市佔率看,海辰儲能的儲能電池總產能從2022年的5.4GWh增至2024年的 49.7GWh,3年時間出貨量年複合增速近170%。截至2024年末,公司設計產能達到62GWh。而據招股書披露,2026年總設計年產能預計將超過100GWh。

2024年,海辰儲能以35.1GWh的出貨量位列全球儲能市場第三名,全球市場份額11%。第一名則是出貨93GWh的寧德時代。2025年上半年,據權威機構InfoLink披露,海辰儲能已躋身全球儲能出貨量第二名。

為何短短5年,海辰儲能崛起為一方割據勢力,讓「寧王」也忌憚?

其一,技術層面,「由追隨者到定義者」。

長期以來,儲能電池市場存在「規格混戰」問題,各廠商產品尺寸、容量、接口設計各異,導致系統兼容性差、集成成本高。

寧德時代率先推出的280Ah電芯已成為過去幾年的行業事實標準,而海辰儲能通過推出 314Ah,尤其是587Ah電芯,試圖重新定義下一代產品標準。

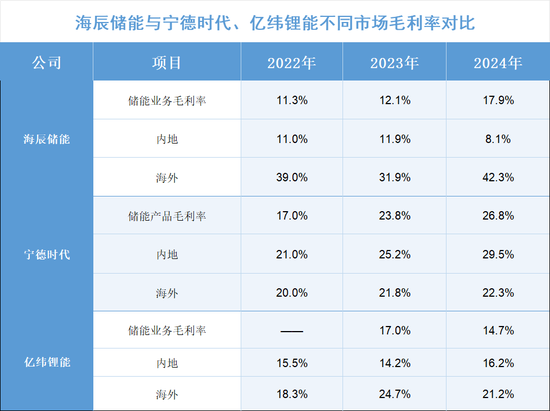

其二,通過價格內卷,迅速搶奪國內市場。

2022年至2024年,海辰儲能毛利率為11%—18%,同期寧德時代儲能毛利空間在17%—27%,億緯鋰能則在14%—17%。

以2022年為例,海辰儲能國內毛利率為11%,寧德時代的國內毛利率為21%,億緯鋰能為15.5%,海辰儲能比寧德時代低90%,比億緯鋰能低40%。2024年海辰儲能在內地的毛利率已低至約8%。

(數據來源:公司招股說明書、公司財報,圖片製作:資市會)

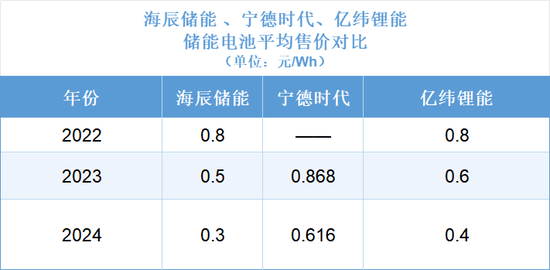

從單位售價看,2023年,每Wh海辰儲能比寧德時代低0.368元,比億緯鋰能低0.1元。

低廉的價格讓海辰儲能快速搶佔市場,2022-2024年鋰離子儲能電池出貨量從3.3GWh暴增至35.1GWh,年複合增速167%。

(數據來源:公司招股說明書、公司財報,圖片製作:資市會)

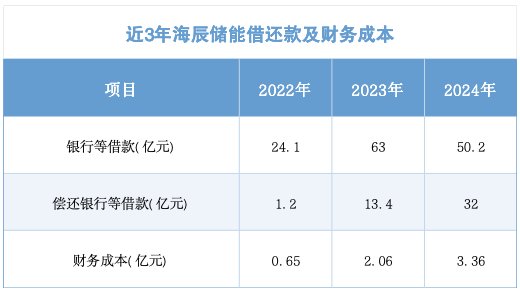

其三,不斷孖展、大借大還,迅猛跑馬圈地。

儲能是資金和技術密集型行業,海辰儲能的擴張離不開資本的強力支持。

一方面,依靠股權孖展,兩年多時間內完成四輪孖展,合計獲得80億元「彈藥」。

另一方面,通過「大借大還」模式緩解資金飢渴:2023年銀行借款63億元,償還13億元;2024年借款50億元,償還32億元。

此外,2023年海辰儲能還與多家銀行簽署戰略合作協議,收穫累計不超過580億元的授信額度支持。

(數據來源:公司招股說明書,圖片製作:資市會)

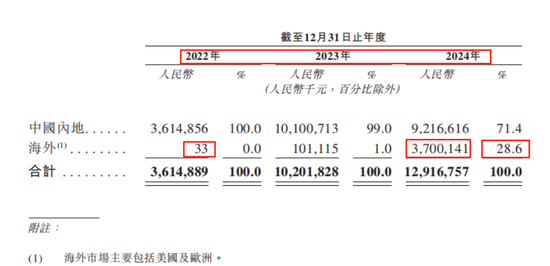

其四,瞄準海外市場,劃分海外勢力範圍。

2022年海辰儲能的海外市場營收近乎為零,2024年已達37億元,佔營收比重近30%。其中美國客戶貢獻超60%。

海外市場的快速突破不僅拓寬了收入來源,更一度為其帶來了遠高於國內的毛利率,公司海外毛利高達42%。

(海辰儲能海外營收,圖片來源:公司招股說明書)

03

瘋狂擴張下的隱患

「海辰速度」也埋下了巨大隱患。

首當其衝是資金財務壓力。

儘管2022年至2024年營收實現三連跳突破百億大關,海辰儲能的「以價換量」卻還沒換來利潤。

2022年、2023年分別大虧17.8億元、19.8億元,2024年盈利2.88億元,但剔除超4億元政府補助後,仍虧損近1億元。

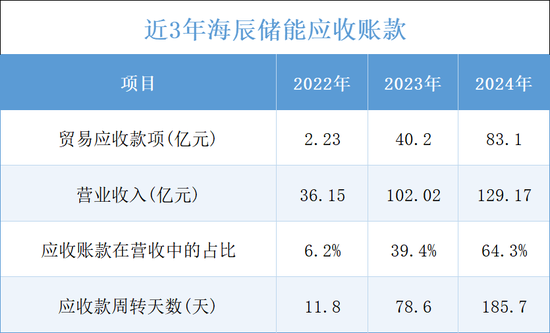

而營收的大量「賒賬」,更是讓公司資金壓力巨大。

2022年至2024年,公司應收款項(扣除減值虧損準備)從2.23億元飆升至80億元,佔營收比重由約6%增至64%。這意味着2024年每百元營收中,64元都是「賒賬」。

(數據來源:公司招股說明書,圖片製作:資市會)

公司應收賬款周轉天數也從2022年的11.8天增至2024年的近186天。

2022年、2023年,公司經營性淨現金流分別為- 2.6億元、-17億元,2024年雖好轉至1億元,仍遠不足以支撐擴張需求。

2022年負債率突破110%,2024年雖降至73%,總負債則從116億元攀至約230億元。這一比例遠高於寧德時代(65%)和億緯鋰能(60%)的同期水平。

更關鍵的是,海辰儲能2024年一年內需償還的借款近37億元,長期借款達63億元,賬上貨幣資金僅約43億元。

其二,儲能賽道軍備競賽愈演愈烈。

寧德時代2024年末在建產能219GWh,2025年在港股上市募資410億港元,其中90%投入匈牙利100GWh產能項目,進一步鞏固歐洲市場。

億緯鋰能2024年60GWh儲能超級工廠投產,2025年3月可轉債募資50億元,其中31億元用於23GWh儲能電池項目,並在三個月後迅速啓動赴港上市擬募資300億港元,加碼全球化佈局。

面對巨頭攻勢,海辰儲能不能落後:山東基地(30GWh電池 + 20GWh系統)總投資72億元,重慶基地(56GWh 電池 + 22GWh 系統)總投資約130億元,美國得州基地(10GWh 儲能系統)投資約1億美元,三大基地已建和在建投資總額高達210億元。

海辰儲能在招股說明書中「立志」:2026年總設計年產能預計突破100GWh 。

招股書中,海辰儲能計劃募資5億美元,用於產能擴張、新品研發及推動海外市場擴張。能否成功孖展,將直接影響其在全球跑馬圈地的征程。

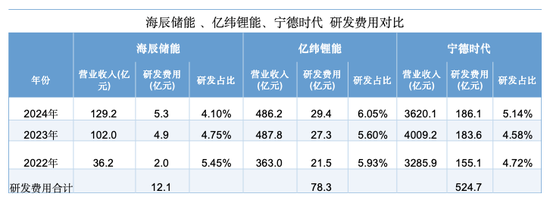

其三,技術研發投入「不夠看」。

當前,儲能技術競爭聚焦於大容量電芯迭代、長時儲能適配、系統集成與智能化及專利佈局四大維度。

作為「後浪」,海辰儲能曾在多個關鍵技術節點上「首發」領先於行業巨頭。然而,其技術研發投入呈現明顯下滑趨勢,佔營收的比重從2022年的5.4%降至2024年的4.1%。

反觀寧德時代,同一時期,研發佔比從4.7%升至超5%,億緯鋰能的研發佔比也穩定在6%左右。

從絕對值看,2022年至2024年,寧德時代、億緯鋰能花在研發上的真金白銀分別高達525億元、78億元。同期,海辰儲能合計僅為12億元,僅僅是前兩者的2%和15%。

(數據來源:公司招股說明書、公司財報,圖片製作:資市會)

其四,海外市場大客戶暴雷。

相對國內8%,海外超40%的毛利率,對海辰儲能的重要性不言自明。

不過,其海外業務高度依賴少數大客戶。

招股說明書顯示,2024年海辰儲能海外收入37億元,佔總收入28.6%,美國客戶貢獻超60%。

前兩大美國客戶合計貢獻近30億元收入,佔海外總營收的80%。市場推測第一大客戶為美國儲能集成商 Powin。然而,Powin 近日突然向美國法院提交破產申請並大規模裁員。

去年,海辰儲能與Powin簽署15億元的5GWh的電池採購框架協議,是其2024年海外最大一筆訂單。海辰儲能回應「與 Powin 不存在債權債務關係」,卻未提及15億元電池訂單的後續安排。

另一方面,美國日益收緊的產業政策與關稅壁壘讓出海之路愈發艱難,利潤空間被嚴重擠壓。

海辰儲能計劃投入1億美元在得州建廠以繞過壁壘,但建設周期長、成本高,難以快速緩解當前壓力。更值得警惕的是,美國儲能市場可能在2025年底「搶裝潮」後出現萎縮,過度依賴單一海外市場的風險不言而喻。

競爭對手也將重心壓至海外,寧德時代在匈牙利建廠,億緯鋰能加碼全球擴張。

海辰儲能將目光瞄向中東。8月17日該公司成功中標沙特電力公司(SEC)1GW/4GWh 的電池儲能系統項目。

眼下,懸而未決的訴訟、巨大的資金壓力、激烈的巨頭競爭、不確定的海外分險,不夠看的研發投入,讓海辰儲能 IPO 之路充滿變數。

責任編輯:楊紅卜