聯儲局前理事 凱文·沃什 ( Kevin Warsh ) 在2024年9月聯儲局降息50個點子後,公開批評道, 「 聯儲局 ( 加息、降息 ) 也許並不依賴數據 。 他們的框架沒有固定,他們似乎在追求不同的目標,而這些目標往往是相互矛盾的 」。

一語成讖。

聯儲局在2025年8月的 傑克遜霍爾全球央行年會上 的表現就像一個天大的笑話。他們的言辭毫無章法,瞻前顧後,沒有固定的框架,他們總想着「既要通脹下行,又要經濟韌性」。

但是誰都知道,魚與熊掌不可兼得。

聯儲局主席鮑威爾 暗示,儘管當前通脹上行風險依然存在,但聯儲局仍可能在9月降息。

降息似乎已是定局。

但這並不是一個什麼好消息,因為它背後藏着美國經濟的真實困境。當下,美國36萬億美元國債壓頂、就業市場瀕臨崩盤。

聯儲局這次不是提前戰略性地降息,而是不得不降。

鮑威爾原本可以選擇在7月降息,但是他的猶豫不決暴露出來的不僅是政策困境,更是決策者的擔當缺失。

比如,鮑威爾為了愛惜羽毛,特意給自己留了一條後路。他在 傑克遜霍爾全球央行年會 演講的最後提到,貨幣政策沒有預設路徑。

什麼意思?

就是,如果8月份的通脹數據爆表了,很好看;那麼9月份呢也有可能不降息。而9月份就算重啓降息了,後邊如果通脹又反彈了,那麼他也有可能再次按下暫停鍵。

看似有道理,但實際上一點兒道理都沒有。

因為經濟趨勢一旦形成,中間稍有波折再正常不過了,順其自然即可。如果為了摁住這一點兒所謂的漣漪,那麼市場最終將會造成巨大的金融海嘯。

說白了,這就是沒有前瞻性的戰略規劃。與前聯儲局主席伯南克、格林斯潘這些比着差太遠了。

舉一個他自己的例子好了,來說明下聯儲局沒有戰略規劃對於全球經濟的痛苦影響!

2020—2021年口罩期間,美國大水漫灌,推升了全球資產的價格,也推動了全球資本市場的狂歡。

黃金、原油這些大宗商品在狂漲。

美股、大A這些二級市場也在狂飆,新能源汽車、光伏、醫藥等等都是一波又一波地漲。

住宅、公寓這些房子繼續做最後的衝高,上海、深圳價格開始超過美國紐約、中國香港、新加坡。

市場已經非常狂熱。

面對來勢洶洶的通脹,英國在2011年四季度就率先開啓加息周期,抑制經濟的過熱,以免通脹飆升。

但是,美國始終不願意加息。鮑威爾是怎麼做的?

鮑威爾在英國已經發出加息信號時,依然堅守着通脹暫時論。

他認為,隨着疫情消散,美國通脹可能在明年(2022年)二季度或三季度迴歸正常。他還表示,全球供應鏈將恢復正常,但時間還不確定,相信隨着經濟的調整,通脹率(2022年)將下降到接近2%的目標。

但現實給了他一記耳光。

美國2022年通脹一度飆升至9.1%的40年高位,鮑威爾難道沒有一點責任嗎?

更大的災難還在後邊。

鮑威爾應對通脹,又開始激進的加息,強行戳破泡沫,徹底地又將全球經濟拖入「低增長陷阱」。

黃金、原油這些大宗商品在掉頭下跌。

美股、大A這些二級市場也掉頭向下,光伏、醫藥徹底地套住一代人,至今尚未解套的,比比皆是。

住宅、公寓這些房子整體回落,高位追漲的人們失去了首付,甚至一輩子的積蓄都打水漂了。

後邊,若不是美國ChatGPT,中國Deepseek碰巧進行了科技突破,帶領經濟進入新一輪的康波周期,強行拖住了下滑的經濟。

否則,後果不堪設想!

2025年的夏天,美國鮑威爾再次用「新常態」「貨幣政策沒有預設路徑」為美國貨幣政策寫下注腳時,又何嘗不是另一種推脫的表現呢?

真的,很擔心全球經濟危機會像2022年一樣,因為他的「遲疑」而再次重演。

特朗普稱呼鮑威爾為「太慢先生」也許有其政治訴求。

但是鮑威爾自己難道就是完美的嗎?他就沒有在過去「大放水、太遲加息、泡沫破裂」周期中汲取一點兒經驗教訓嗎?難道還企望短期內會有新的類似ChatGP、Deepseek這樣的科技進步再次出現嗎?

事實上,美國現在經濟已經在走鋼絲了。美國最新數據揭示了一些觸目驚心的真相,稍有不慎,「蝴蝶效應」必將影響全球經濟。

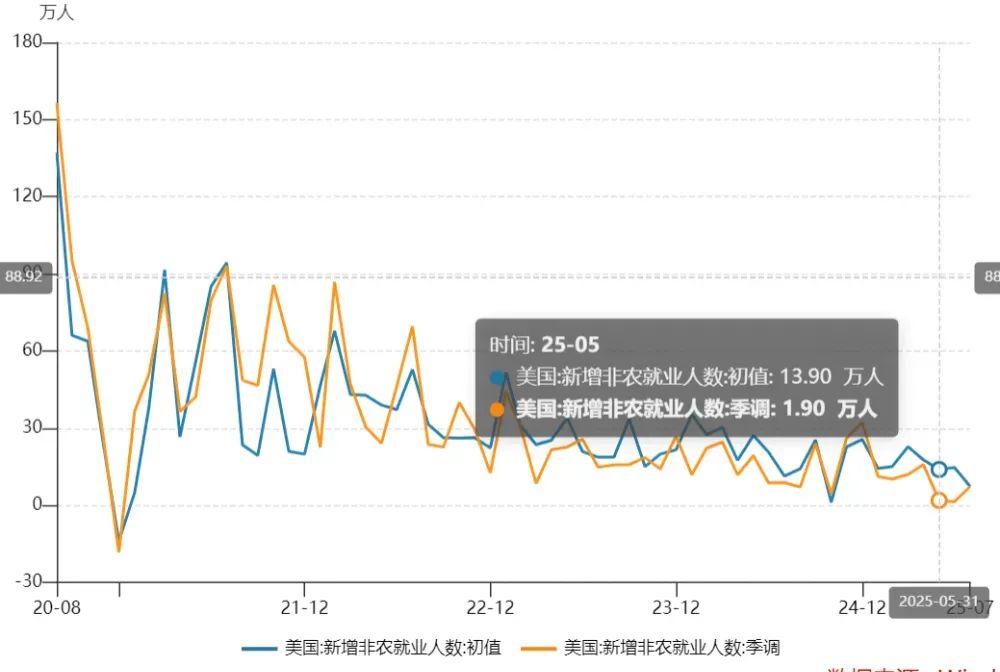

美國的就業正在放緩。

美國近三個月月均新增就業僅3.5萬人,較2024年月均16.8萬的水平暴跌。更危險的是,美國新增非農就業人數自2021年開始就逐漸下行,從90多萬人驟降至當下的7萬多人,勞動力市場疲軟的趨勢已經形成。

而失業率也已悄然攀升至4.2%。

製造業PMI看似反彈至53.3的高位,但細看結構就發現,新增訂單中的大頭都是來自政府短期採購,民間投資持續萎縮。

此外,美國現在的債務也猶如泰山壓頂。

36萬億美元國債相當於每個美國公民揹負10.8萬美元債務,利息支出已成為聯邦預算的第三大項。

2024財年美國總利息支出飆升至1.1萬億美元,超過8950億元的軍費開支。原因之一就是政府平均債務利率從2023年的2.97進一步上漲到了2024年的3.32%。更可怕的是,若繼續維持當前4%以上的利率,2025年利息支出將突破1.3萬億美元,成為美國巨大的財政壓力。

高債務、高利息,這種結構顯然是不健康、不可持續的。

其中,美國的住房市場已經深受其害,新房與二手房開始倒掛。

這就是因為美國人的二手房貸款利率都是鎖定的2020年時期放水的低利率,假如他們置換新房,就將以新的高利率來購房,市場上並沒有人願意這樣做。於是,新房沒人買,二手房沒人賣。

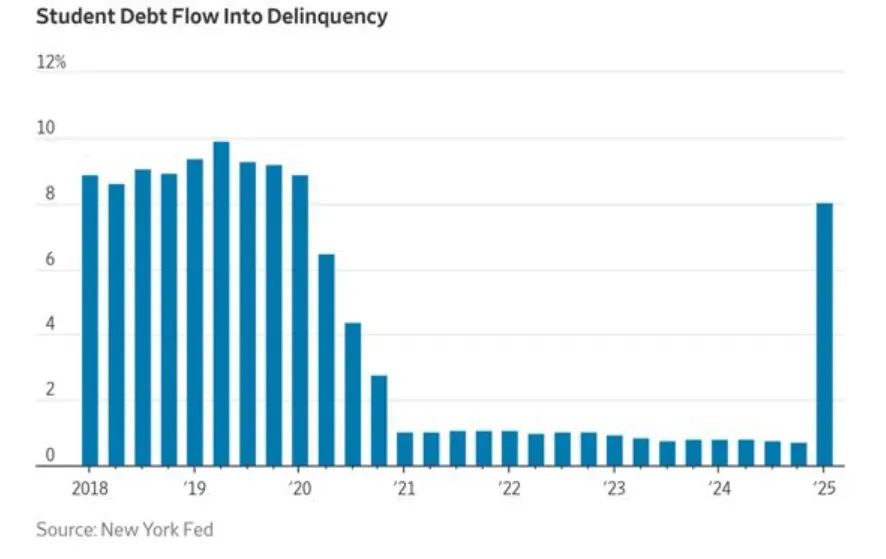

這種結構下的另一個微觀衝擊是,美國的信貸市場也在惡化。

紐約聯儲數據顯示,美國信貸違約人羣裏約有560萬名借款人被標記為學生貸款違約;同期,整體違約率也從去年底的0.7%躍升至8%,重回疫情前水平。

住房市場蕭條、貸款違約飆升,又何嘗不是債務危機的前兆?

值得注意的是,美國的GDP也不容樂觀。

2025年上半年美國GDP增速放緩至1.2%,僅為2024年2.5%增速的一半。其中,消費一直是拉動美國經濟的主要馬車。但是,它開始走弱。

7月美國零售按月增速從6月的+0.9%回落至+0.5%,按年增速也從+4.4%降至+3.9%,為今年3月以來次低水平,消費增長勢頭開始減弱。

即使是汽車巨頭特斯拉,也難逃消費低迷帶來的影響,2025年Q2實現營收224.96億美元,按年下滑12%;淨利潤為11.72億美元,按年減少20.7%。

所以,這個時候了,美國鮑威爾繼續不作為,不擔當,用「新常態」「貨幣政策沒有預設路徑」為自己推卸責任。

這種降息路徑實在是可笑至極。

鮑威爾真的是絲毫沒有在2022年積累任何經驗。如果,鮑威爾在2021年提前佈局加息,市場也就不會有那麼大的泡沫,也就不會有後邊的一地雞毛了。與此同時,全球科技突破不可能每一次都恰到好處地給聯儲局解圍。

而我們老百姓不能不長記性。一定不能像2021年、2022年那樣泡沫破了,都不知道自己怎麼被玩壞的。

就現在而言,局勢已經逐漸明瞭,美國的經濟並不是在溫和放緩,而是衰退的前兆。老百姓一定要萬分謹慎,不要負債、不要上槓杆!

千萬不要再為聯儲局的錯誤買單。(米筐投資)