能源研發中心

套利追蹤:

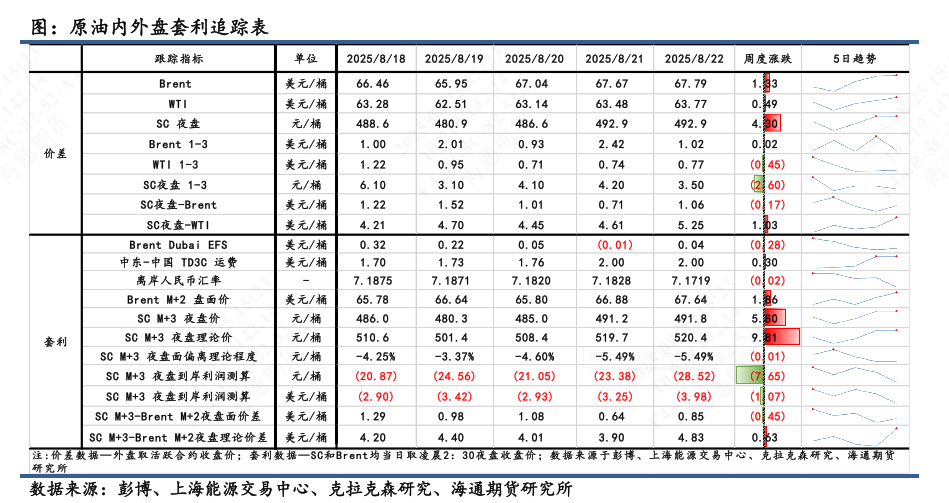

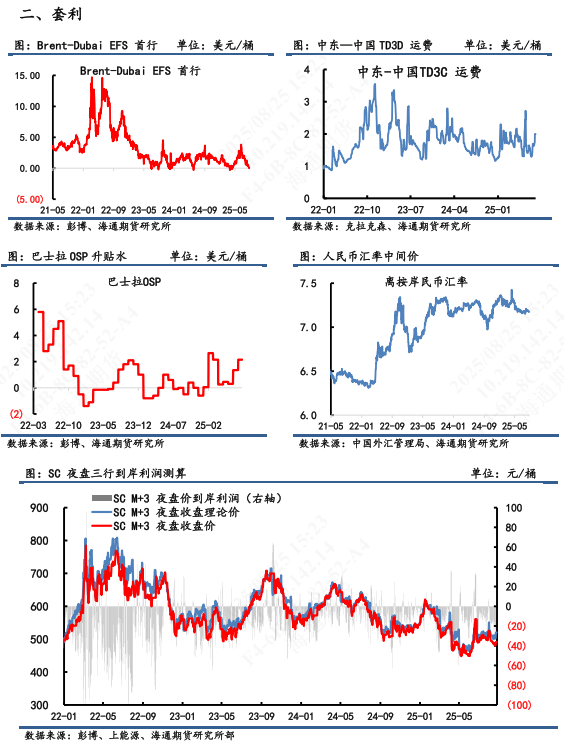

1) 價差:8月22日,SC 夜盤1-3月差為3.50元/桶,換算成0.49美元/桶; Brent 1-3月差為1.02美元/桶;WTI 1-3月差為0.77美元/桶。SC夜盤-Brent主力合約為1.06美元/桶;SC夜盤-WTI主力合約為5.25美元/桶。

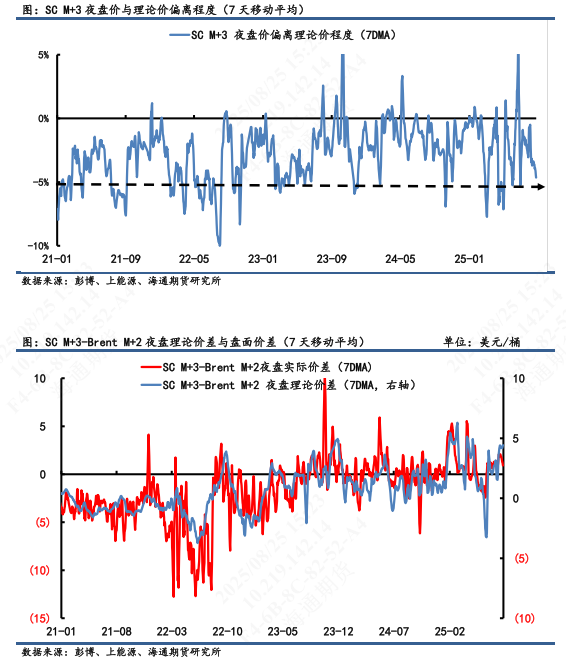

2)套利:①估值:8月22日凌晨2:30,Brent 2510盤面價為67.64美元/桶,SC 2511盤面價為491.8元/桶,測算SC 2511盤面理論價為520.4元/桶,當天盤面估值偏離程度-5.49%。從7天移動平均估值值中,以【-5%,0】為正常區間來看,目前處於低估值區間,有望形成估值 修復驅動。②利潤:測算SC2511盤面到岸利潤-28.52元/桶,摺合-3.98美元/桶。③價差:SC2511-Brent2510盤面差為0.85美元/桶,理論差4.83美元/桶,盤面價差低於理論價差。(注:本周Brent首行為2510;SC首行為2510;其中M代表時下8月)

3)總結:

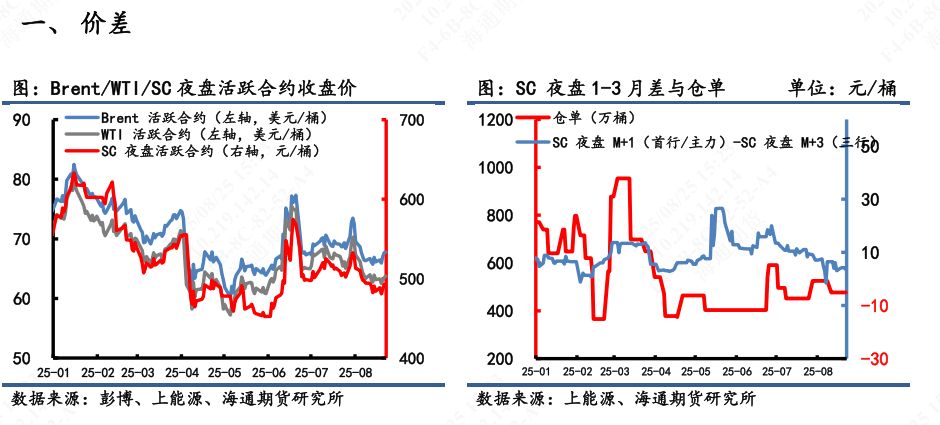

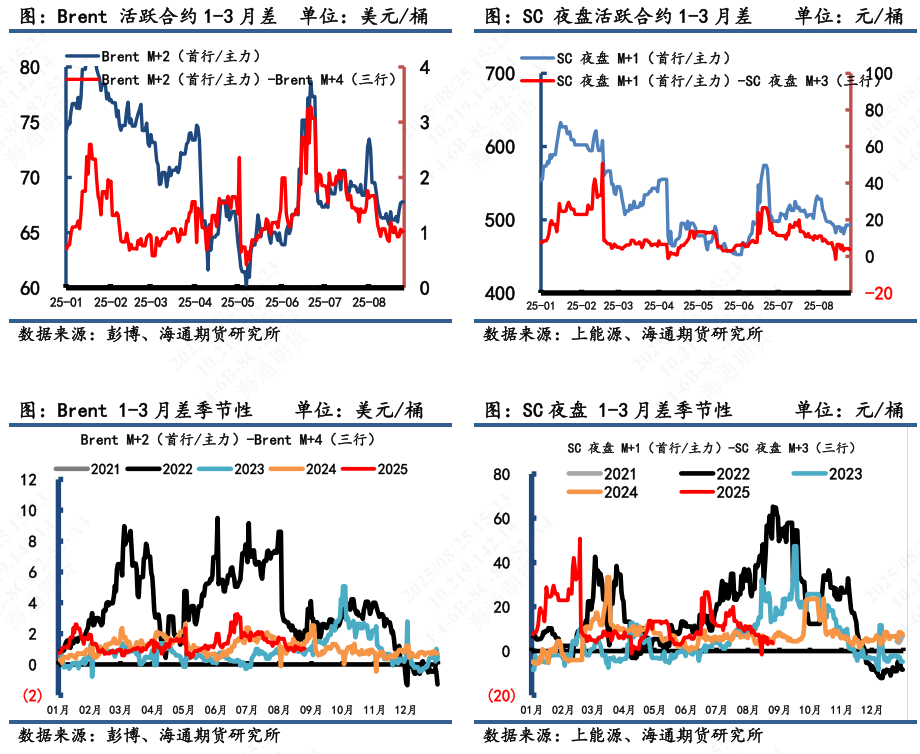

① 月差來看,本周內外盤月差仍處於弱勢,顯示市場預期繼續降溫,而歐洲柴油裂解差因俄烏會談不順再次反彈,這對油價下行形成一定的障礙,布倫特原油也因此表現明顯相對抗跌,但周五也呈現月差大幅下滑。

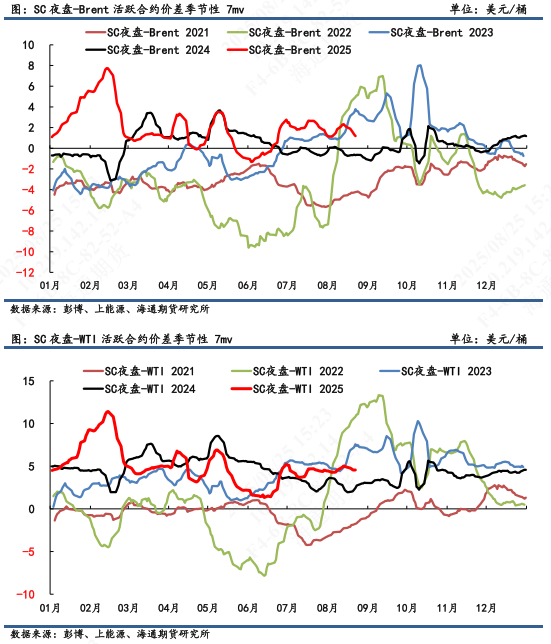

② 內外價差來看,SC-Brent跨區價差以7天移動平均來看,SC-Brent顯示呈現下行趨勢。美國公布了新一批對與伊朗有關的船隻和實體實施制裁,這一次包括洋山盛港國際石油倉儲運輸有限公司和青島港海業董家口油品有限公司進入制裁名單。另外近期中國和韓國都有傳出對石化和煉油行業啓動深度改革,淘汰削減落後產能,提振了能化板塊情緒。但淘汰煉油產能對於上游原油來講相對利空,這意味着正在降速的亞洲原油需求將被進一步抑制。

當下據悉中國正在補充戰略石油儲備(SPR),這可能會在未來兩到三個月內繼續吸引中國在市場中購買更多原油。 然而,布倫特-迪拜價差(Brent-Dubai EFS)收窄,大西洋盆地的產量激增,以及中東地區內部供應增加,區域生產者將面臨日益激烈的中國需求競爭。後續來看,由於SC跟中東OPEC+再次提速增產影響直接牽連,供需基本面相對外盤要更弱,仍持對做多價差持謹慎偏空態度。

③ 短期來看,烏和平問題的進展顯示短期內取得重大突破可能性不大,美國是不是會再次對俄羅斯加大制裁仍是懸念,而後續原油市場面臨嚴重供應過剩的預期也仍有待時間驗證,這讓油市短期內進入觀察期,等待局面的進一步明朗,油價短期進入反彈修復節奏中,在沒有出現新變量之前,油價將維持相持格局,預計反彈高度有限,重點仍建議把握逢高沽空機會,注意節奏把握。