或由於聯儲局降息預期提升至90%,8月25日早盤,有色金屬板塊領升兩市!攬盡有色金屬行業龍頭的有色龍頭ETF(159876)跳空高開,場內價格現漲4.82%,獲資金實時淨申購1140萬份!

成份股方面,北方銅業漲停,江西銅業、北方稀土升逾8%,權重股洛陽鉬業升逾7%,紫金礦業漲逾5%。

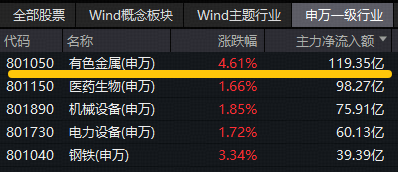

資金面上,近120億主力資金爆買!有色金屬板塊實時吸金額,霸居31個申萬一級行業首位!成份股北方稀土獲主力資金淨流入超20億元,高居A股吸金榜第三!

消息面上,周五晚,聯儲局主席鮑威爾在傑克遜爾全球央行年會上表示,形勢表明美國就業下行風險上升,而風險平衡的變化可能構成調整政策的理由;同時,聯儲局一致通過新的政策框架,採用靈活的通脹目標制,並取消了通脹「補償」策略。該發言的溫和程度好於市場預期,交易員加大對聯儲局9月降息的押注,並恢復、消化聯儲局年底前降息兩次的預期。

業內人士指出,聯儲局降息通過美元貶值→價格上漲、經濟刺激→需求增長、成本下降→盈利改善、通脹對沖→資金流入四條主線,形成對有色金屬的多維利好。聯儲局降息對有色金屬的利好效應,本質上是宏觀流動性寬鬆、美元定價機制、工業需求預期與金融屬性強化共同作用的結果。

此外,8月22日,工業和信息化部、國家發展改革委、自然資源部三部門正式發布《稀土開採和稀土冶煉分離總量調控管理暫行辦法》,戰略金屬地位明確。

中信建投指出,下游補庫預期下,稀土價格易漲難跌,參考過往出口管制金屬走勢,海外高價往往帶動國內價格上漲,企業利潤增厚,板塊迎來估值+利潤雙擊。

展望有色金屬板塊後市,中信建投表示,除卻聯儲局處於降息通道帶來的貨幣寬鬆外,國內正在推行的「反內卷」優化生產要素,提升各環節盈利能力和改善市場預期,有利於金屬價格上漲向下遊的傳導。此外,工業金屬板塊的估值處於偏低的水平,亦有向上修復的空間。EPS與PE雙擊的有色牛市正在啓動。

有色龍頭ETF(159876)配置價值如何?重點關注4大投資邏輯:

1、反內卷政策護航,工信部將出台有色金屬等十大重點行業穩增長工作方案。

2、業績預喜:截至7月31日,中證有色金屬指數覆蓋的60家上市公司中,已有27家披露2025年中報業績預告,其中22家預告盈利,佔比超八成;22家預告淨利潤按年正增長,10家預告淨利潤預計翻倍增長,展現公司經營韌性。

3、全行業漲幅第一:截至7月31日,有色金屬板塊年內累計上漲24.91%,在31個申萬一級行業中,漲幅斷層第一!

4、估值低位:截至7月底,中證有色金屬指數市淨率為2.36,位於上市以來42.3%分位點的歷史較低位置。中信證券指出,當前有色金屬行業估值維持偏低水平,行業估值修復值得期待。

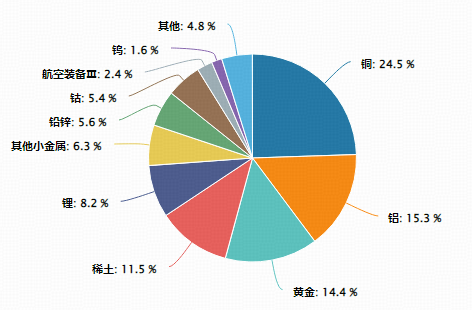

未來產業‘金屬心臟’,現代工業‘黃金血液’!按照申萬三級行業口徑,截至7月底,有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤的中證有色金屬指數中,銅、鋁、黃金、稀土、鋰行業權重佔比分別為24.5%、15.3%、14.4%、11.5%、8.2%,相對於投資單一金屬行業,能夠起到分散風險的作用,適合作為投資組合的一部分進行配置。

風險提示:有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤中證有色金屬指數,該指數基日為2013.12.31,發布日期為2015.7.13,指數近5個完整年度的升跌幅為: 2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%;2024年,2.96%,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。

責任編輯:楊賜