黑色板塊中,焦煤與焦炭分別下跌3.87%、2.82%。能化板塊中,原油與燃料油分別下跌3.62%、2.39%。有色板塊中,多晶硅與氧化鋁分別下跌4.89%、2.65%。農產品板塊中,豆二與菜籽粕分別下跌2.18%、1.69%。

01

多晶硅

市場情緒轉弱,多晶硅期貨大幅下行,主力2511合約收盤報48460元/噸,大跌4.89%。

數據來源:文華財經、華聞期貨交易諮詢部

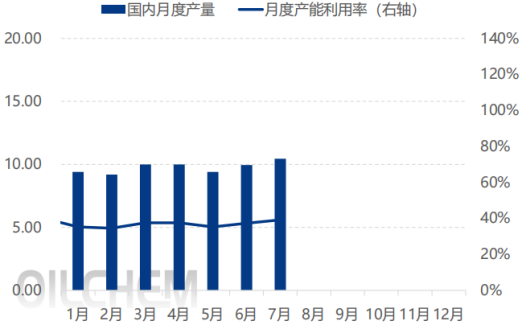

(1)8月供增需弱的矛盾激化。從最新數據看,供給端的主動擴張與需求端的被動疲軟形成顯著背離,是近日下跌的核心邏輯。隆衆資訊顯示,7月國內多晶硅產量10.45萬噸,8月預估產量升12.62萬噸,按月大增20.77%;產能利用率雖仍處39%低位,但西南豐水期刺激企業提開工、補庫存,疊加多家企業復產,8月實際供給較7月顯著上行。供應端的放量直接打破此前市場對控產限銷」的供給收縮預期,盤面為供給過剩現實定價。

中國多晶硅月度產量&產能利用率(噸/%)

數據來源:隆衆資訊

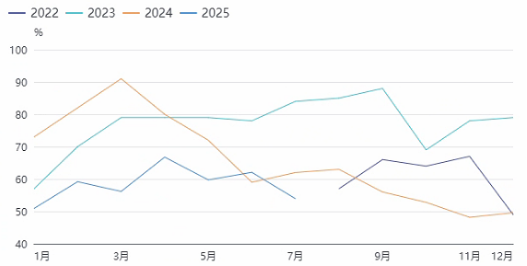

(2)終端需求本質未回暖。隆衆資訊,8月預估表觀消費量12.45萬噸,但增長核心是政策限產預期下的廠家備貨行為,而非終端需求復甦,下游硅片廠仍面臨高庫存和低採買的困境,硅片企業庫存周轉天數高於正常水平,採買積極性偏弱,對多晶硅的實際提貨需求僅維持剛需,進一步縮減多晶硅採購量,盤面拋壓集中釋放。

中國硅片開工率(噸/%)

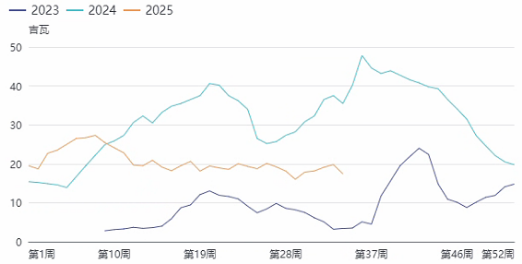

中國硅片周度庫存(吉瓦)

數據來源:華聞期貨交易諮詢部、SMM

(3)當下政策主題延續但一直沒有實質動作,直接導致此前依賴政策託底的盤面情緒逆轉。今日六部委光伏產業座談會雖延續反內卷主題,將多晶硅列為重點關注行業,但目前仍無進一步細則落地;且工信部針對工業硅的產能清退會議 效果不及預期。市場此前對「控產限銷、價格託底」預期缺乏政策細則實際支撐,逐漸轉向「政策空窗期擔憂」。限產限銷僅傳聞卻無落地,供給收縮邏輯證僞。其未提及具體限產比例、分配額度或實施時間,然而8月產量預估按月大增20%,直接證僞短期供給收縮邏輯。

今日多晶硅大幅下跌本質是供需錯配加劇、政策預期落空、庫存壓力傳導導致的資金情緒逆轉。基本面的過剩現實打破了前期政策下的樂觀預期,成本端的弱勢進一步下修價格支撐位。短期來看,若後續控產限銷細則落地、工業硅價格反彈、下游硅片開工備貨回升的信號無超預期兌現,多晶硅盤面或繼續向完全成本靠攏,維持弱勢震盪。需重點關注近期限產限銷額度分配與多晶硅收儲落地情況,這兩大因素是能否形成支撐的關鍵。

02

原油

今日原油以491.7元/桶的價格開盤,盤中持續下跌,截止收盤,報價為479.7元/桶,日跌幅達3.62%。

數據來源:文華財經 、華聞期貨交易諮詢部

(1)消息面,儘管俄羅斯與烏克蘭之間仍存在諸多分歧,但和平談判進程尚未中斷,雙方達成妥協的可能性依然存在,部分緩解了此前對原油供應可能出現中斷的擔憂情緒。三位知情人士稱,俄羅斯已將8月從西部港口出口原油的計劃從最初的規模上調20萬桶/日,此前烏克蘭無人機襲擊令煉油廠運營受擾,導致可供出口的原油增加。在美國對印加徵二次關稅的背景下,除非俄羅斯原油貼水進一步擴大,否則買方繼續增加採購的動力較為有限。美國就採購俄羅斯原油問題向印度施壓,二級關稅迫使印度煉油商轉向中東地區尋求替代貨源,印度的煉油廠已經開始從美國、中東、西非和阿塞拜疆進口石油。據央視新聞報道,當地時間8月25日,美國國土安全部發布預告通知,擬自8月27日零時起對印度商品加徵50%關稅,目前,印度輸美商品的總關稅達到76%,其中26%為特朗普就任前的印度輸美商品關稅,25%為8月7日生效的「對等關稅」,25%為8月27日之後輸美商品的額外關稅,令原油市場對經濟和油品需求前景的擔憂增強。

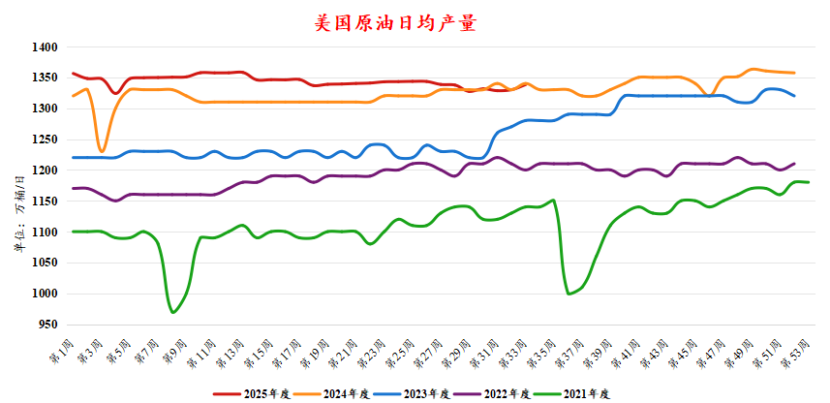

(2)供應端,近期美國原油日均產量仍維持在近幾年同期高位,周度日均產量為1338.2萬桶/日,較上期的1330萬桶/日,增長8.2萬桶/日,供應端維持穩定狀態。

數據來源:EIA、華聞期貨交易諮詢部

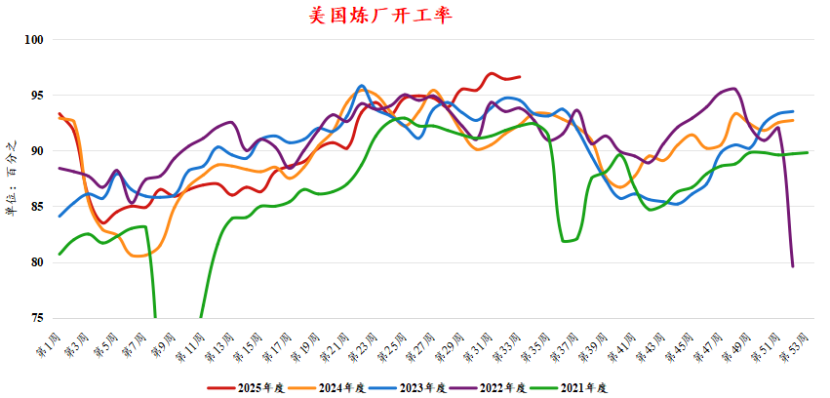

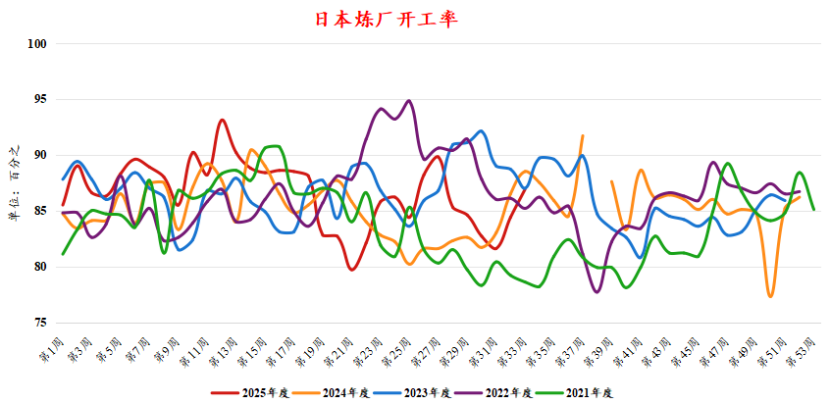

(3)需求端,從近期原油煉廠開工水平來看,需求仍維持偏旺的狀態。美國煉廠周度開工率為96.6%,較上期小幅上漲,需求整體表現較好。日本煉廠方面,開工率為86.9%,開工率較上期大幅回升。

數據來源:鋼聯數據、華聞期貨交易諮詢部

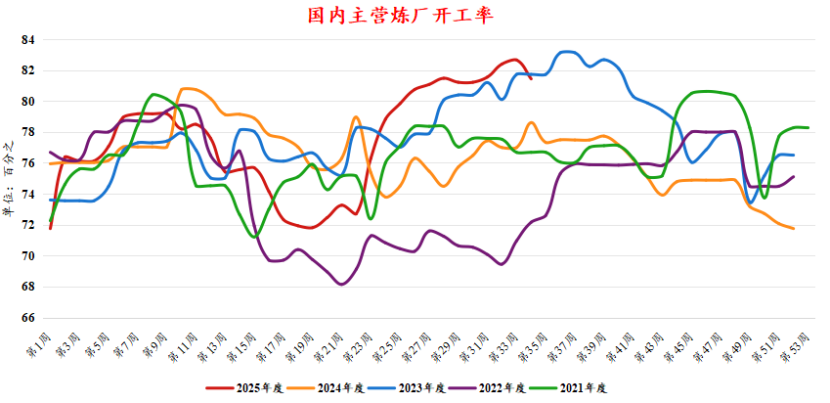

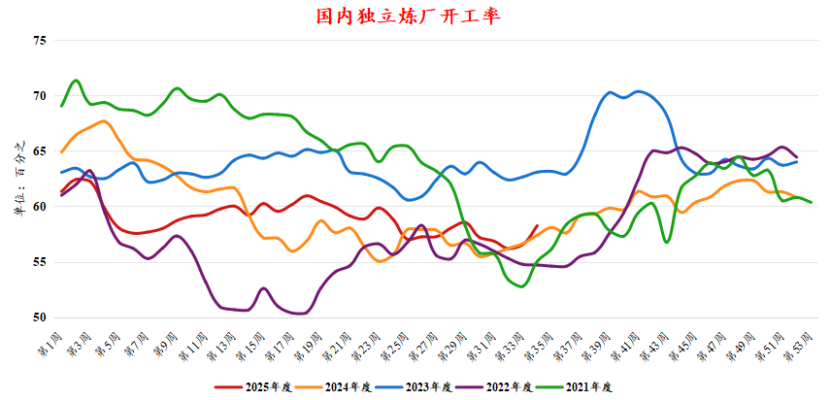

從國內的需求來看,國內主營煉廠開工率近期小幅下滑至81.43%,但仍處於同期偏高水平,地方煉廠方面,開工率由56.55%回升至58.24%,國內需求整體維持高水平。從季節性角度來看,隨着原油需求旺季的結束,未來一到兩個月,原油需求或將呈現緩慢回落趨勢。

數據來源:隆衆資訊、華聞期貨交易諮詢部

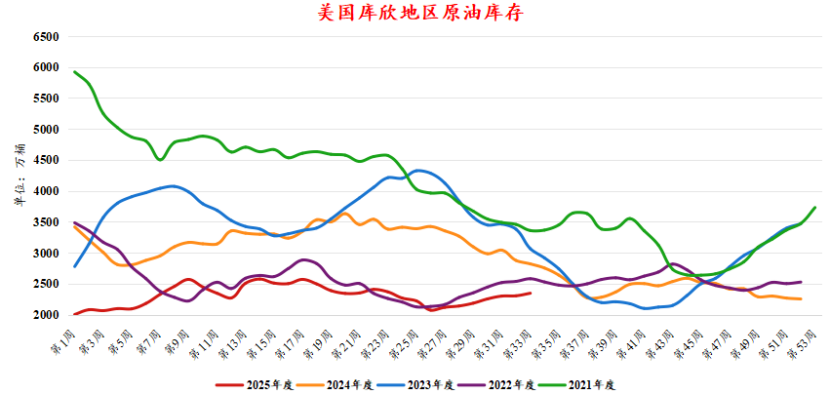

(4)庫存端,美國庫欣地區原油庫存累庫趨勢放緩,本期庫存水平為2347萬桶,較上期的2305.1萬桶增長42.1萬桶,庫存水平仍處於近幾年同期低位。

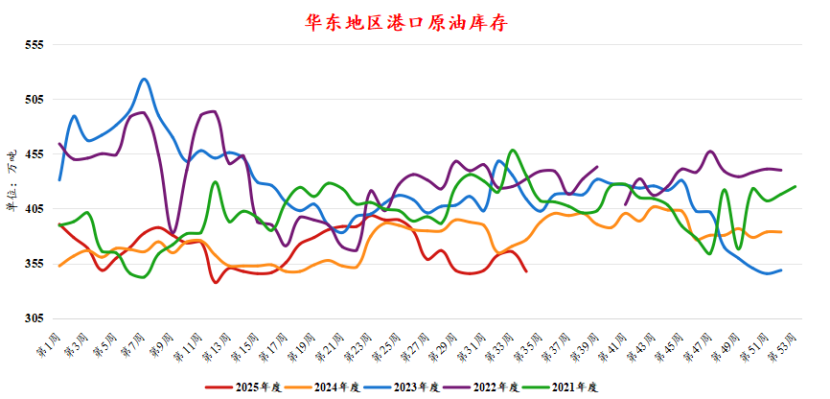

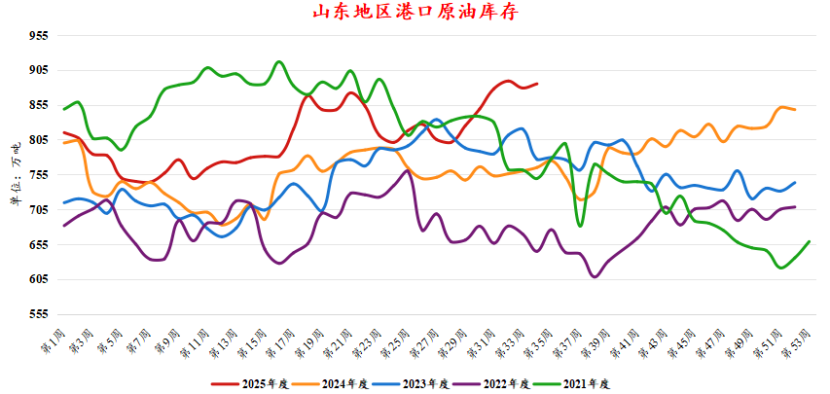

國內方面,華東地區港口庫存近期明顯去化,由365.6萬噸降低至347.6萬噸。山東地區港口庫存累積至歷史同期高位,庫存水平由879萬噸增長至885萬噸,山東地區煉廠的廠內庫存按月變化有限,維持在歷史同期低位。從山東地區的原油預計到港量來看,增長較為明顯,整體來看山東地區原油庫存或將維持高位震盪。

數據來源:隆衆資訊、華聞期貨交易諮詢部

近期國際原油下跌主要受到宏觀消息面影響,美國對印度加徵關稅的消息一經發出,市場預期國際原油需求或將受到打壓,擔憂油品的需求增長前景,國際原油價格走弱。從基本面來看,近期國際原油供應較為穩定,原油仍處於需求旺季,隨着夏季過去,原油需求將緩慢減少,美國庫欣地區原油庫存累積,但仍處同期低位,原油近期或維持震盪走勢,底部存有支撐,關注國際消息面的變動。