登入新浪財經APP 搜索【信披】查看更多考評等級

出品:新浪財經上市公司研究院

作者:君

8月25日,國星宇航第二次向聯交所遞交上市申請,由國泰君安國際擔任獨家保薦人。

據招股書披露,國星宇航擬將募集資金用於:(1)建設深圳中心,以滿足日益增長的市場需求;(2)提升研發能力。旨在擴大位於深圳中心(經有關部門批准後)以及上海及成都的研發團隊;(3)選擇性尋求戰略投資及收購機會,以增強產品,使星基解決方案多樣化及擴大客戶群;(4)償還部分銀行借款及於2024年收購位於成都的總部大樓的部分銀行借款本金及利息;(5)用作營運資金及其他一般企業用途。

近年來,國星宇航營業收入快速增長,但虧損也在逐年擴大,2022年至今累計虧損6億元。與此同時,「80後」創始人陸川年薪高達千萬,同期其餘董事及高管的年薪均未超過百萬。陸川是唯一享受股權激勵計劃的管理層,2022至今藉此共獲利超3000萬元。

2023年,國星宇航營收激增186.07%,新晉最大客戶恒信東方(維權)貢獻了總營收的21.5%。近年來,恒信東方受到監管層重點關注,財務質量及內部控制有效性待考。2025年8月12日,恒信東方因信息披露違法違規被證監會立案調查。

此外,雖然國星宇航標榜了多項「第一」成就,但技術護城河是否牢固有待商榷。2022-2024年,外包研發開支分別為809.7萬元、1572.8萬元及6103.8萬元,佔同期研發開支的17.7%、29.4%及43%,呈逐年快速上升趨勢。不過,公司未在招股書中對此作出解釋。

外包研發佔比逐年上升 超67億元估值是否泡沫?

國星宇航成立於2018年5月3日,正值國內商業航天業務發展進入快車道的時期。截至目前,創始人陸川通過直接和間接的方式,合計控制公司32.46%的股權,系公司控股股東及實際控制人。

自成立以來,國星宇航備受資本市場追捧,成長軌跡堪稱「教科書案例」。2019年1月至今,公司共完成10輪孖展,孖展金額合計18.58億元。截至最後一輪孖展,投後估值約為67.63億元,較最初的0.95億元飆升70餘倍,增速遠超同期互聯網獨角獸企業。

資本加持下,國星宇航的股東結構呈現市場化與國資融合的特徵。早期投資方包括電子科技大學旗下成都電科、深創投等機構;2023年C輪孖展由洪泰基金領投,泰山城建、青島海發等地方國資跟投。

然而,高估值背後暗藏隱憂。2022-2024年,國星宇航的營業收入分別為1.77億元、5.08億元、5.53億元,淨虧損則從9090.7萬元擴大至1.77億元。這種「增收不增利」的現象,暴露出商業航天企業的典型痛點。

2025年上半年,國星宇航實現營業收入2.41億元,按年增長65.11%,淨虧損1.92億元,與上年基本持平,報告期內虧損合計6億元。

國星宇航解釋稱,虧損主要受以下因素影響:相對較高的研發開支、衛星及相關服務的毛利率波動及相對較高的管理費用,主要包括非現金的股權激勵安排。

2022-2024年及2025年上半年(下稱「報告期」),國星宇航的研發開支分別為4580萬元、5350萬元、1.42億元及9770萬元,佔同期總收入的25.8%、10.5%、25.7%及40.5%;管理費用分別為7130萬元、1.31億元、1.74億元及7480萬元,佔同期總收入的40.2%、25.9%、31.5%及31.0%。

值得注意的是,國星宇航存在研發外包情形。2022-2024年,外包研發開支分別為809.7萬元、1572.8萬元及6103.8萬元,佔同期研發開支的17.7%、29.4%及43%,呈逐年快速上升趨勢。公司未在招股書中對研發外包作出解釋。

國星宇航的業務模式分為衛星及相關服務、星基解決方案兩大板塊。前者根據客戶的特定要求及規格研製及銷售定製化衛星,同時為選擇公司運營服務的客戶提供相關的衛星運控管理;後者利用自主研發的靈境引擎實現多源數據融合及數據處理技術,將衛星遙感數據轉化為三維數字模型,廣泛應用於空間智能與算力服務、數字城市應用、城市治理、文旅及遊戲應用等多種場景。

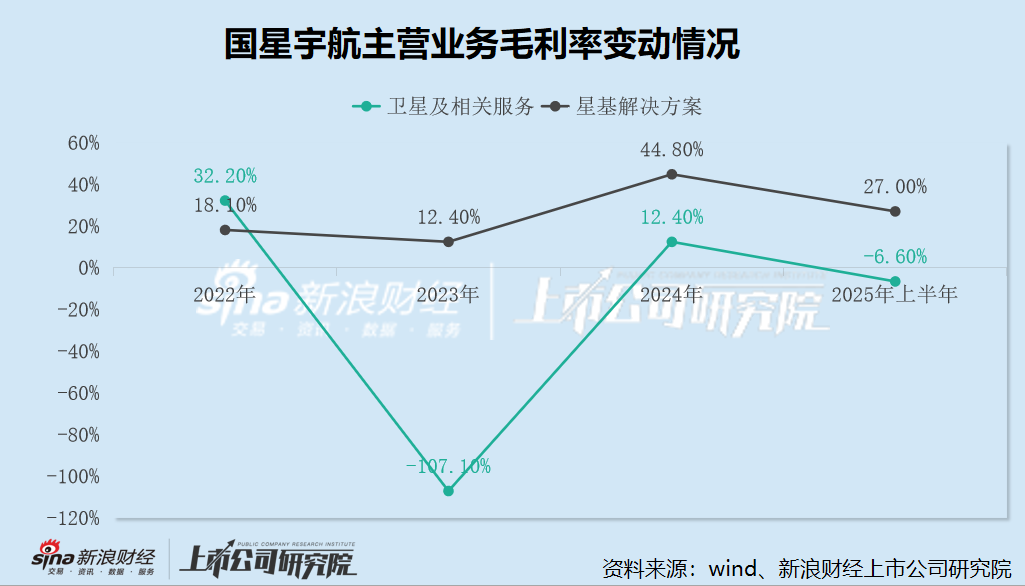

報告期內,國星宇航的毛利率波動劇烈,分別為25.4%、14.0%、38.0%及10.1%,其中衛星及相關服務的毛利率分別為32.20%、-107.10%、12.40%及-6.60%,整體呈下滑趨勢。

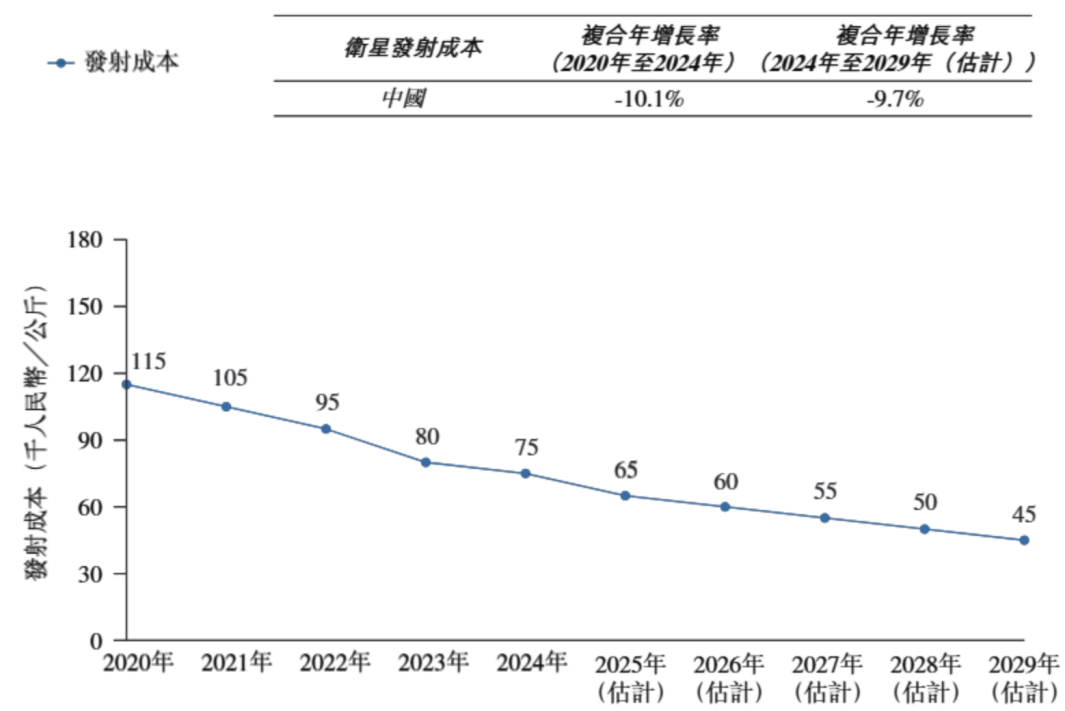

2022年、2024年及2025年上半年,國星宇航分別交付了2顆、6顆及10顆衛星,衛星發射成本分別為1000萬元、3290萬元及6420萬元,即每顆衛星的平均發射成本約為500萬元、548.33萬元及642萬元,呈逐年增長趨勢,與公司所給衛星發射成本變動趨勢(如下圖)恰恰相反。

國星宇航:2020年至2029年(估計)中國衛星發射成本

國星宇航:2020年至2029年(估計)中國衛星發射成本國星宇航表示:「在我們發展的早期階段,我們採用單衛星銷售模式,導致生產成本高於磋商的項目價值。加上我們現階段的定價靈活性有限,導致衛星價格相對適中。」

截至目前,國星宇航已取得新增26顆AI智算衛星的客戶訂單,合約總價值為6.4億元,即每顆AI智算衛星的平均定價約為2460.38萬元。

據悉,國星宇航的「星算計劃」是由2800顆AI智算衛星組成的天基算力網,首批100顆衛星計劃於2028年前發射,其中2025年、2026年、2027年及2028年發射20顆、30顆、45顆及60顆衛星,每顆衛星的平均售價估計為約1290萬元,較現有最新訂單定價幾乎「腰斬」。

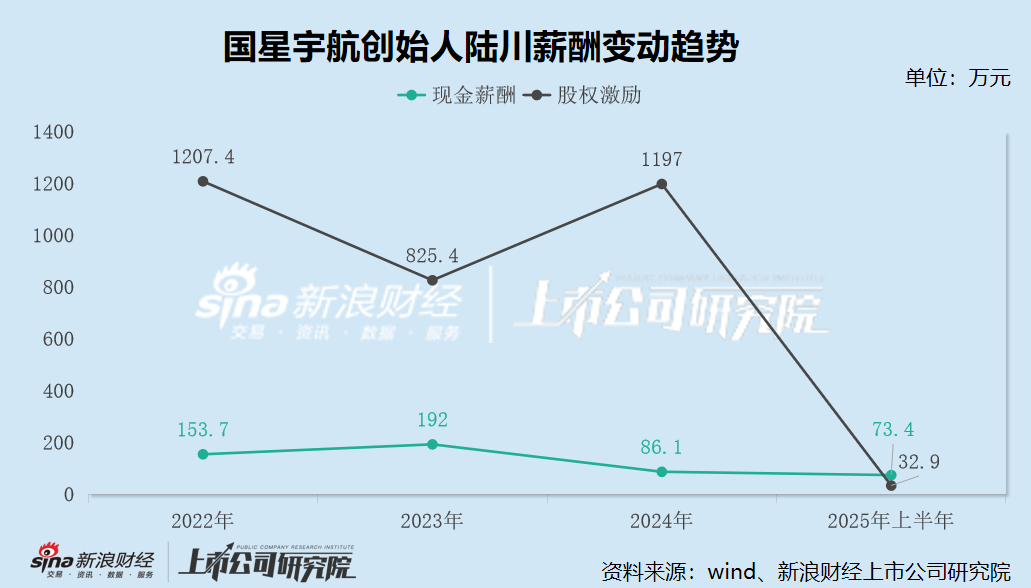

與公司逐年增加的虧損額形成鮮明對比的是創始人陸川超千萬的年薪。

目前,國星宇航董事會由5名執行董事,5名非執行董事,及5名獨立非執行董事組成。其中,陸川擔任公司董事長兼執行董事,負責整體戰略規劃及重大業務決策,監督管理系統的運作效率及產品研發工作,亦於多家子公司擔任董事。

2022-2024年及2025年上半年,陸川的薪酬總額分別為1361.1萬元、1017.4萬元、1283.1萬元及106.3萬元,合計高達3767.9萬元;其中非現金的股權激勵安排1207.4萬元、825.4萬元、1197萬元及32.9萬元。

2022-2024年,五名最高薪酬人士(非董事4名)的薪酬總額分別為1164萬元、4027.3萬元、8048.7萬元,逐年成倍式增長,換算後人均年薪分別為291萬元、1006.8萬元、2012.2萬元。2025年上半年,五名最高薪酬人士(均非董事)的薪酬總額高達4427.7萬元,按年增長6.25%。

當其他股東還在虧損中苦苦掙扎時,陸川作為公司的創始人和大股東,已帶領個別核心員工提前享受大額獎金和股票期權紅利。

客戶集中度畸高且變動頻繁 原最大客戶陷造假風波

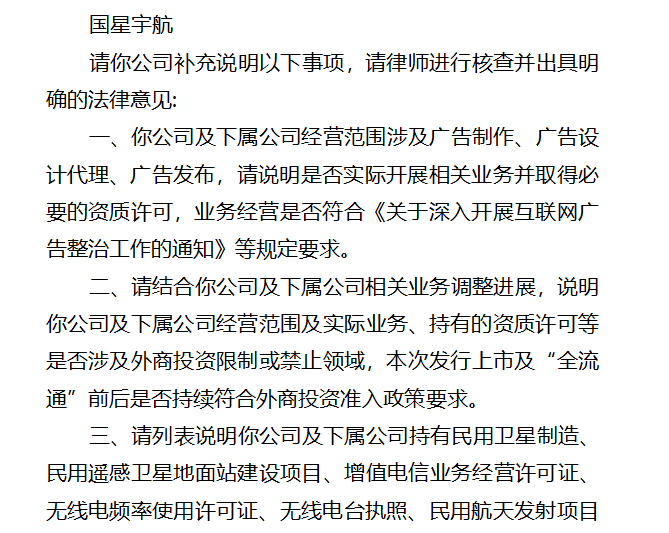

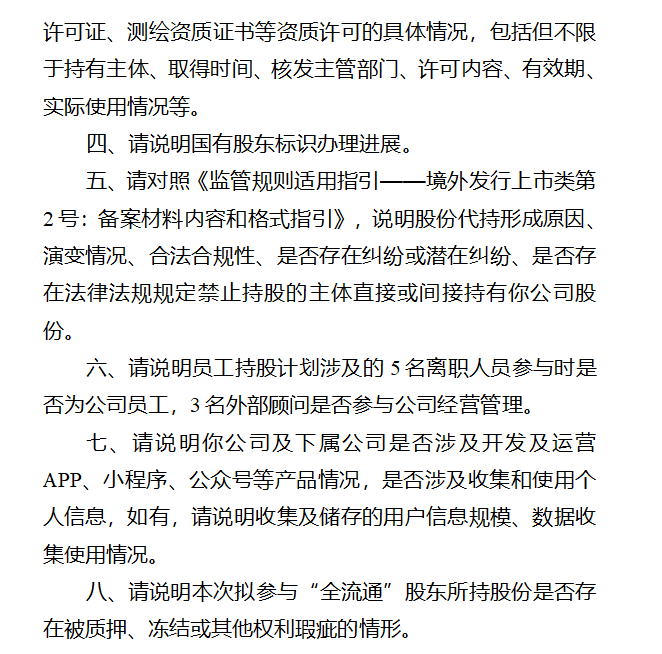

2025年6月,國星宇航收到證監會國際司出具的境外發行上市備案補充材料要求,主要涉及公司及下屬公司經營範圍、實際業務及資格許可等,具體如下圖所示:

境外發行上市備案補充材料要求-國星宇航

境外發行上市備案補充材料要求-國星宇航2022年、2023年、2024年及截至2025年上半年,國星宇航五大客戶的收入佔比分別為77.4%、56.1%、77.5%及98.4%,最大客戶的收入佔比分別為49.2%、21.5%、31.3%及49.7%,客戶集中度畸高由此可見一斑。

一般而言,客戶集中度高意味着公司可以通過大量的訂單和長期的合作獲得穩定的銷售增長,通過減少交易對手方、交易頻率而降低交易成本,提升績效。不過,國星宇航的情況恰恰相反。

2022-2024年及2025年上半年,國星宇航五大客戶中重疊客戶竟只有一家,為客戶A。2022年,客戶A剛與公司開始建立業務關係,便一躍成為最大客戶,貢獻了總營收的49.2%,且信貸期為「不適用」。

據招股書披露,客戶A是一家位於中國廣東的有限責任公司,主要從事電子產品、衛星通信產品和計算機軟件的研發和銷售,向國星宇航採購的產品為「衛星及相關服務以及星基解決方案」。

2023年,客戶A向國星宇航的採購額驟降至3470.7萬元,按年下滑六成,降為第五大客戶。此後,客戶A從國星宇航的五大客戶名單中銷聲匿跡。

2023年,國星宇航的最大客戶是一家位於中國北京並在深圳證券交易所上市的上市公司,主要從事數字文化創意、內容製作和技術服務。根據公開資料,不難查出該公司為恒信東方(證券代碼:300081.SZ)。

恒信東方2023年年度報告

恒信東方2023年年度報告2023年,恒信東方首次與國星宇航開展業務合作,向公司採購星基解決方案1.09億元,佔公司當年總營收的21.5%。也正是在這一年,國星宇航星基解決方案的收入按年激增347.15%,收入佔比從58%快速上升至90.7%;而衛星及相關服務的收入按年驟降93.84%,收入佔比僅0.6%,上年高達29.5%。

匪夷所思的是,恒信東方此前與國星宇航並無業務往來,為何會突然向其採購星基解決方案且金額如此之大?相關交易是否具備商業實質?

需要強調的是,恒信東方的財務質量及內部控制有效性堪憂。

據公開資料統計,2022年至今,恒信東方及相關責任人共收到深交所監管函2份、關注函2份、年報問詢函3份,被北京證監局出具警示函1次,涉及董監高違規減持、財務數據披露不準確等。2024年4月、10月,恒信東方先後對2023年第三季度、2022年度財務報表進行會計差錯更正。

2025年8月12日,因涉嫌信息披露違法違規,中國證監會決定對恒信東方立案。恒信東方透露,或與2022年年報會計差錯有關。

公告顯示,恒信東方在2022年年報中對新增算力系統集成及技術服務業務,採用總額法確認收入。基於謹慎性原則,公司決定對該業務調整為按照「淨額法」進行覈算,調減營業收入1.82億元,佔更正前的37.12%。

此外,國星宇航五大客戶與供應商存在重疊。

2024年,國星宇航向公司M提供衛星及相關服務的收入為3540萬元,佔同年總收入的6.4%;銷售毛利率高達32.5%,較同期公司衛星及相關服務毛利率(12.4%)高出20個百分點,相關交易價格公允性待考。

同時,國星宇航向公司M購買星載激光通信終端,用於內部研發及技術驗證。2024年,向公司M的採購額為2010萬元,佔同年總採購額的4.2%。國星宇航表示,與公司M的銷售及採購交易並非互為條件或相互關聯。

據招股書披露,公司M是一家位於中國上海的有限責任公司,主要從事激光通信解決方案,2023年與國星宇航建立業務關係。

責任編輯:公司觀察