出品 | 創業最前線 星空

8月19日,上海巴蘭仕汽車檢測設備股份有限公司(以下簡稱「巴蘭仕」)開啓申購,該公司於今年6月成功過會,其在北交所IPO的日子即將到來。

據巴蘭仕招股書披露,他們是一家國內汽車維修保養設備行業的製造商,主要從事舉升機、拆胎機、平衡機等汽車養護設備的研發、生產和銷售。

(圖 / 巴蘭仕汽車舉升機(圖源:巴蘭仕官網))

「創業最前線」注意到,在汽車後市場設備賽道的IPO角逐中,巴蘭仕雖手握海外渠道、知名客戶資源等「籌碼」,卻也面臨專利訴訟風險、業績增速放緩、回款風險等挑戰。

1、老夫少妻掌舵,公司曾遭警示

巴蘭仕此前曾於2014年和2023年兩度登陸新三板,衝刺北交所IPO前仍在新三板創新層。

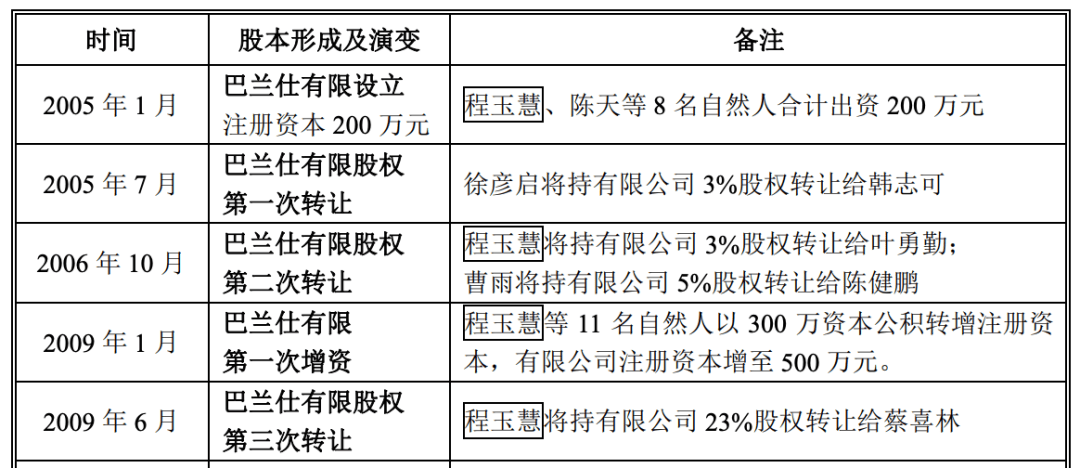

據巴蘭仕2014年的公開轉讓說明書披露,該公司最早成立於2005年1月份,當時是由程玉慧、陳天、馮定兵、徐彥啓、李松等多位自然人共同出資成立。

2009年,巴蘭仕的最大個人股東是持股23%程玉慧,同年6月,她將所有持股轉讓給了自己的丈夫蔡喜林,而到2014年公司掛牌新三板時,公開資料顯示程玉慧已經因病去世,蔡喜林也已經再婚,娶孫麗娜為妻。

(圖 / 巴蘭仕2017版招股書)

2014年時,蔡喜林個人直接持有巴蘭仕18.7%的股份,另通過晶佳投資控制巴蘭仕15%的股份,合計控制公司33.7%的股份,是公司的控股股東及實際控制人。

2017年9月,蔡喜林還曾嘗試帶領巴蘭仕衝刺上交所IPO,當時曾預披露過上市招股書,顯示蔡喜林依然是公司的控股股東及實際控制人,他個人持股為19.15%。

此外,上海晶佳持股12.78%,馮定兵作為第三大股東持股12.03%,上述三方簽訂了一致行動人協議,合計持有巴蘭仕43.95%的股權。

不過,巴蘭仕最終於2018年撤回了A股上市申請。

到2023年,公司二度掛牌新三板時,公開轉讓說明書披露蔡喜林個人持股降至18.27%,依然是第一大股東,上海晶佳作為第二大股東持股12.17%,馮定兵作為第三大股東持股11.45%。

由於該公司前三大股東持股比例相近且均未超過30%,單一直接股東若僅依其持有的股份並不足以對股東大會決議產生決定性影響,因此巴蘭仕當時已經是無控股股東的狀態。

並且2023年巴蘭仕的實際控制人較上述幾次披露時也有了新的變化,已經變為蔡喜林、孫麗娜夫婦作為共同實際控制人。

據巴蘭仕衝刺北交所IPO披露的最新招股書顯示,上市前,該公司依然無控股股東,蔡喜林、孫麗娜夫婦合計控制公司46.66%的股份。

蔡喜林出生於1959年2月,現年66歲,他曾在上世紀80年代擔任江西省湖口工具廠車間主任、珠海大衆電業有限公司的業務經理。

1991年至2004年,蔡喜林先後在珠海國際貿易展覽(集團)有限公司、珠海市海大工貿公司分公司、中山市科盛機械有限公司擔任過高管。

2005年1月,巴蘭仕成立,儘管蔡喜林在此時開始擔任公司的總經理一職,但他並未在公司持股,直到2009年獲得程玉慧轉讓的股權,並開始擔任公司的董事長一職。

孫麗娜則出生於1982年6月,現年43歲,她與蔡喜林有23歲的年齡差。孫麗娜從2004年12月至今,曾分別在廣州匯峯機械有限公司、廣州浦力機械有限公司、廣州晶佳汽車設備有限公司做過銷售經理和總經理。

天眼查顯示,上述三家公司均為巴蘭仕的成員企業。2022年8月至今,孫麗娜也在擔任巴蘭仕的副總經理。

2024年9月,巴蘭仕在新三板掛牌期間,曾收到全國股轉公司出具的《關於對上海巴蘭仕汽車檢測設備股份有限公司及相關責任主體採取口頭警示的送達通知》。

原因是該公司在申請掛牌期間未披露股份代持事項和員工持股平台份額代持事項,且相關股東上海晶佳和股東文元未履行信息披露義務,對上述主體採取口頭警示的自律監管措施。

巴蘭仕公司的發展過程中,曾出現多次代持的情況,時間跨度近20年,從2005年公司剛成立時到2024年衝刺北交所IPO前。

巴蘭仕公司在招股書中表示,截至目前,股權代持關係均已解除。

2、外銷收入佔比超7成,2025年上半年業績增速大幅放緩

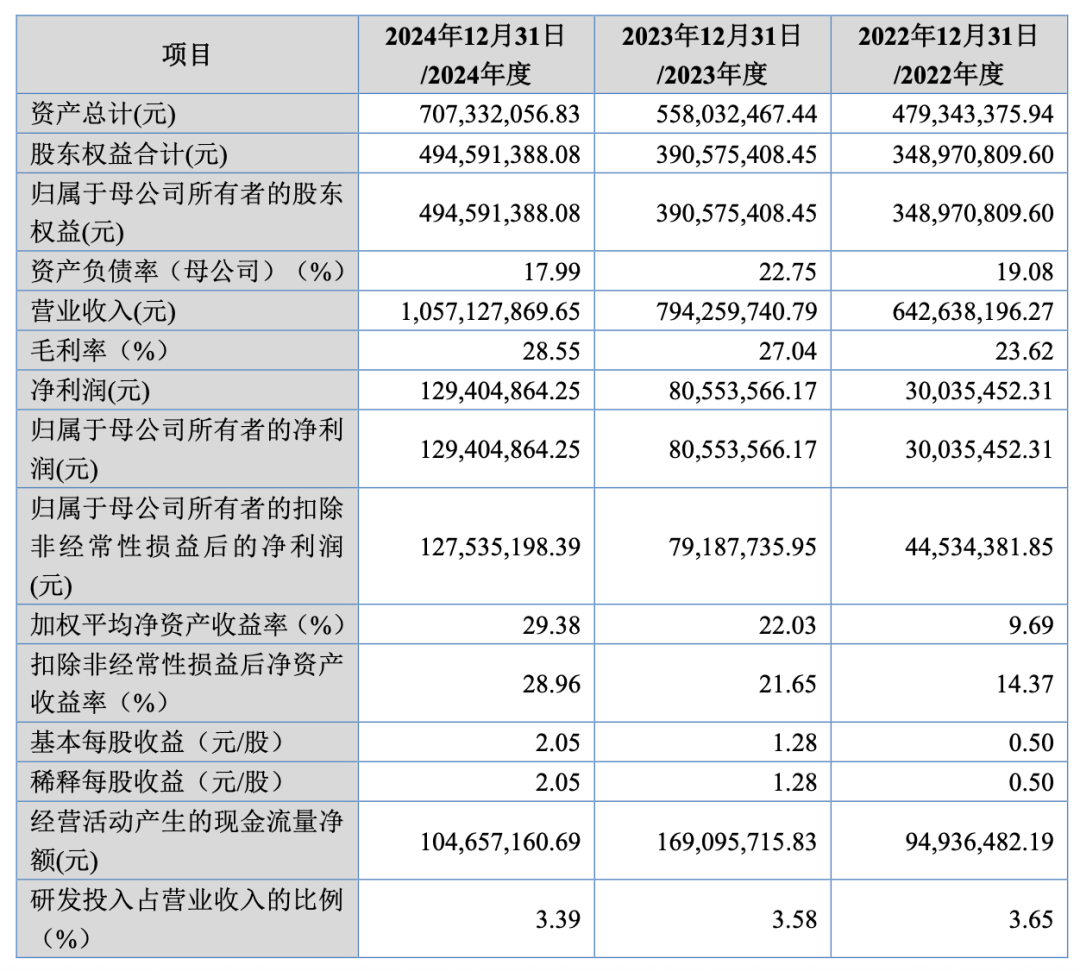

招股書披露,巴蘭仕在2022年至2024年(以下簡稱成「報告期內」)的營收分別為6.43億元、7.94億元及10.57億元,2023年、2024年分別按年增長23.48%、33.12%。

同期,歸屬於母公司所有者的淨利潤分別為3003.55萬元、8055.36萬元及1.29億元,2023年、2024年的淨利潤分別按年增長168.19%、60.14%。

(圖 / 巴蘭仕北交所招股書)

可以看出,公司在報告期內的營收和淨利潤均呈現持續增長的態勢。

不過,據公司2025年半年度財報披露,其營收與淨利潤的增速大幅放緩,上半年營收和淨利潤分別為5.4億元及7753.49萬元,分別按年增長了5.64%及11.8%。

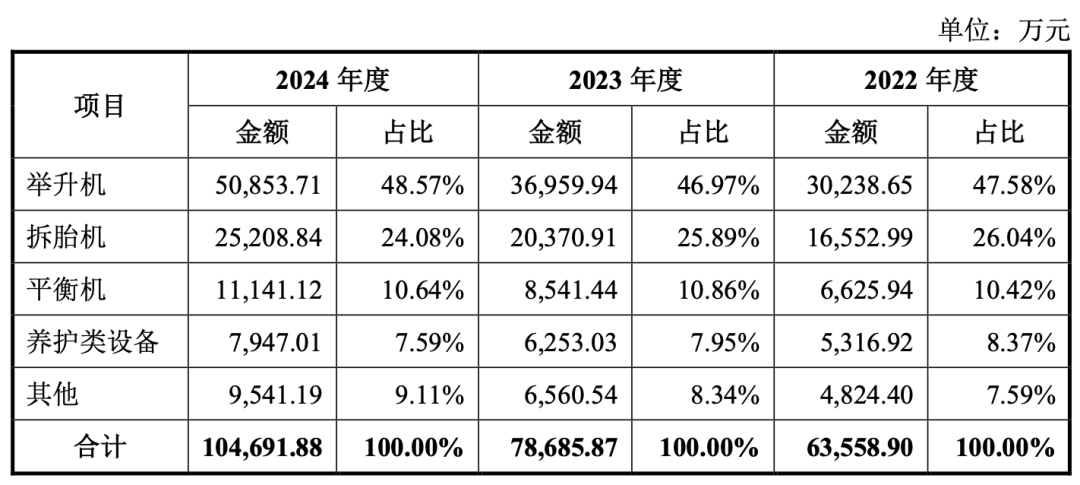

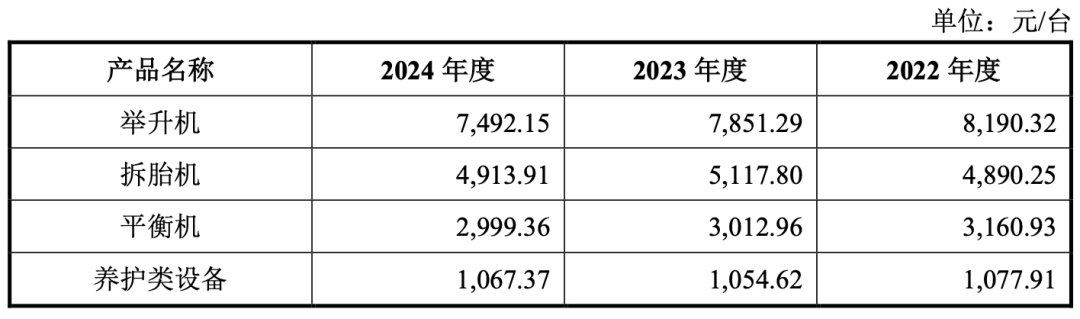

從產品方面看,舉升機一直是巴蘭仕最大的營收來源,報告期內分別為3.02億元、3.7億元、5.09億元,佔公司總營收的比例分別為47.58%、46.97%、48.57%,綜合毛利率分別為23.62%、27.04%、28.55%。

(圖 / 巴蘭仕北交所招股書)

不過值得注意的是,該產品在過去3年的平均售價出現了持續下滑的情況,價格從2022年的8190.32元/台降至2024年的7492.15元/台。

(圖 / 巴蘭仕北交所招股書)

拆胎機在報告期內的營收佔比略微下降,從2022年的26.04%降至2024年的24.08%。平衡機的營收佔比穩定維持在10%左右。

報告期內,巴蘭仕分別採取經銷和直銷的銷售模式,其中直銷模式下的營收佔比分別為81.53%、79.32%及82.51%。經銷模式的營收佔比僅在2023年達到過20.68%,其餘兩年均未突破20%。

在客戶方面,巴蘭仕在國內的客戶包括比亞迪汽車、理想汽車、長城汽車等知名整車廠商(含旗下4S店),包括途虎養車、天貓養車、京東養車等大型連鎖汽車維修保養店以及中國石油、美孚、殼牌等知名油品公司。

在國外,其產品也遠銷歐洲、南美洲、北美洲等100多個國家和地區。

儘管巴蘭仕在國內服務於多家知名汽車廠商及汽車後市場服務平台,但公司依然存在「牆內開花牆外香」的情況。

報告期內,公司外銷收入佔比分別為75.91%、74.06%和75.59%,2025年上半年其外銷收入佔比為75.5%。外銷收入主要分佈在歐洲、南美洲、亞洲等地區。

(圖 / 巴蘭仕北交所招股書)

據悉,巴蘭仕的外銷主要為貼牌模式,境外客戶主要為當地汽車維修保養設備的品牌商。

(圖 / 巴蘭仕北交所招股書)

報告期內,公司主營業務毛利率分別為23.87%、27.29%及28.81%。其中,外銷毛利率高於內銷毛利率。

對此,公司解釋稱主要原因有兩個:一個是市場競爭情況不同,公司外銷的競爭對手包括歐洲等境外廠商,產品具有性價比優勢,而國內市場上中小規模的廠家較多,市場競爭更加激烈。

另一個原因是近年來,美元兌人民幣匯率上升,外銷毛利率受匯率波動影響而提升。

巴蘭仕在招股書中提到,公司存在孖展渠道相對單一、產品類別需要擴充的劣勢,以及國內低端汽車維修保養設備市場的激烈競爭不利於產業升級、勞動力成本上升帶來的經營挑戰。

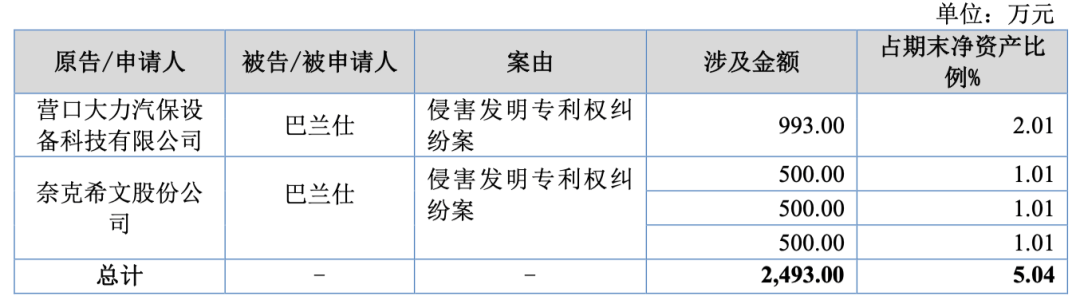

3、兩起未決訴訟遭索賠2493萬,回款風險驟增

「創業最前線」注意到,上市前夕,巴蘭仕還面臨2起作為被告的未決專利訴訟,分別為「營口大力汽保設備科技有限公司訴巴蘭仕侵害發明專利權糾紛案」和「奈克希文股份公司訴巴蘭仕侵害發明專利權糾紛案」。

被指控侵權的產品主要是輪胎拆裝機,兩起訴訟涉及的總金額為2493萬元,佔巴蘭仕期末淨資產的比例為5.04%。

(圖 / 巴蘭仕北交所招股書)

2025年6月,巴蘭仕的實際控制人及其一致行動人已經出具《賠償承諾》,承諾若公司目前存在的專利糾紛最後形成了對公司任何不利結果,則承諾人將承擔賠償金、訴訟費用等一切損失,以保證巴蘭仕及上市後的未來公衆股東不會因此遭受任何損失。

值得注意的是,巴蘭仕近年來的回款風險也有所加劇。

數據顯示,報告期內其應收賬款賬面價值分別為4640.32萬元、5454.17萬元和1.07億元,佔報告期各期末流動資產的比例分別為15.8%、14.35%和22.37%。

2025年上半年,巴蘭仕的應收賬款賬面價值為1.06億元,顯示回款壓力持續存在。

在募集資金的用途方面,該公司擬募集資金約3億元,其中汽車維修保養設備智能化改造及擴產項目擬投資9934.5萬元,舉升設備智能化工廠項目擬投資約1.36億元,研發中心項目擬投資6485.08萬元。

募集資金投資項目達產後,該公司將新增年產舉升機產品40000台、拆胎機和平衡機產品6000台、洗車機產品750台的生產能力。

不過,其募資擴產的邏輯也曾被監管追問合理性與必要性。

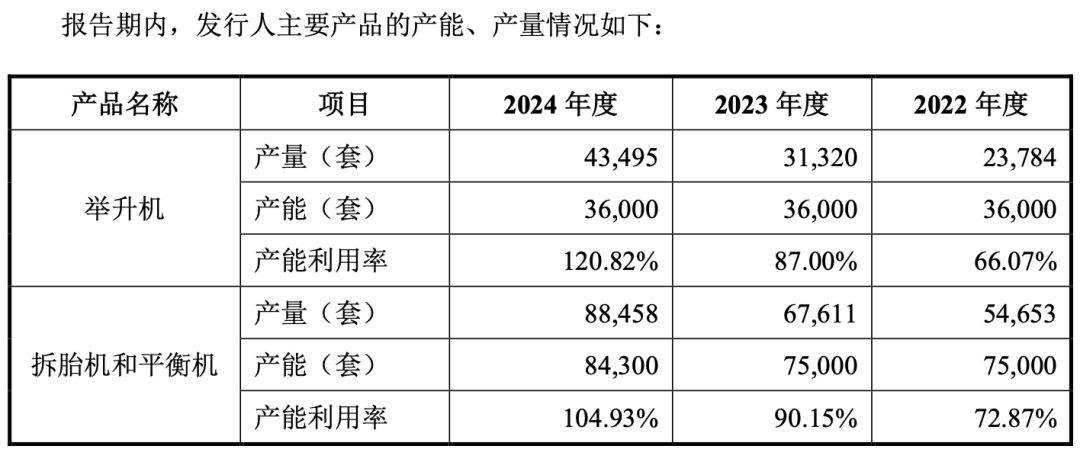

對此,巴蘭仕表示公司主要產品舉升機、拆胎機和平衡機的全球市場佔有份額較低(目前約為4.07%、5.90%和1.27%),未來公司希望繼續擴大市場份額,為消化產能奠定基礎。

並且2024年,巴蘭仕的核心產品舉升機、拆胎機和平衡機的產能利用率均超過100%,導致該公司不得不通過部分外購成品來滿足下游客戶需求,因此巴蘭仕認為公司不存在過度擴產的情況。

(圖 / 巴蘭仕北交所招股書)

其實,巴蘭仕各期末的貨幣資金也比較充裕,報告期各期末,其貨幣資金分別為1.19億元、2.34億元、1.9億元。2025年上半年財報披露的期末貨幣資金為2.86億元。

這說明該公司是有一定的自主投資能力的,在這種情況仍要募資進行擴產,也可能會引發質疑。

「創業最前線」注意到,在2022年和2023年,巴蘭仕還曾進行股利分配,2年共計派發現金紅利6489萬元。

此外,巴蘭仕作為一家高新技術企業,儘管其研發費用的投入在持續增長,報告內分別為2347.79萬元、2844.81萬元和3582.7萬元。但公司的研發費用率呈現逐年下降趨勢,2022年至2024年分別為3.65%、3.58%和3.39%。

且其研發費用率低於同期同行業可比公司的平均水平(8.98%、8.05%、5.79%),長此以往,是否會影響公司在市場上的核心競爭力?

巴蘭仕在北交所IPO的鐘聲即將敲響。對於66歲的蔡喜林和43歲的孫麗娜而言,這是「夫妻店」邁向現代化公衆公司最關鍵的一步,但IPO對於一家公司來說絕非終點,而是一個新的起點。

未來,巴蘭仕能否憑藉3億募資從「製造」走向「智造」,在汽車後市場擁有更強的競爭力,或需要更多時間去書寫這個答案,「創業最前線」也將保持關注。

*注:文中題圖來自巴蘭仕官網。