核心觀點:

本文藉助美元指數分析海內外大宗商品指數與降息之間的關係,我們發現:

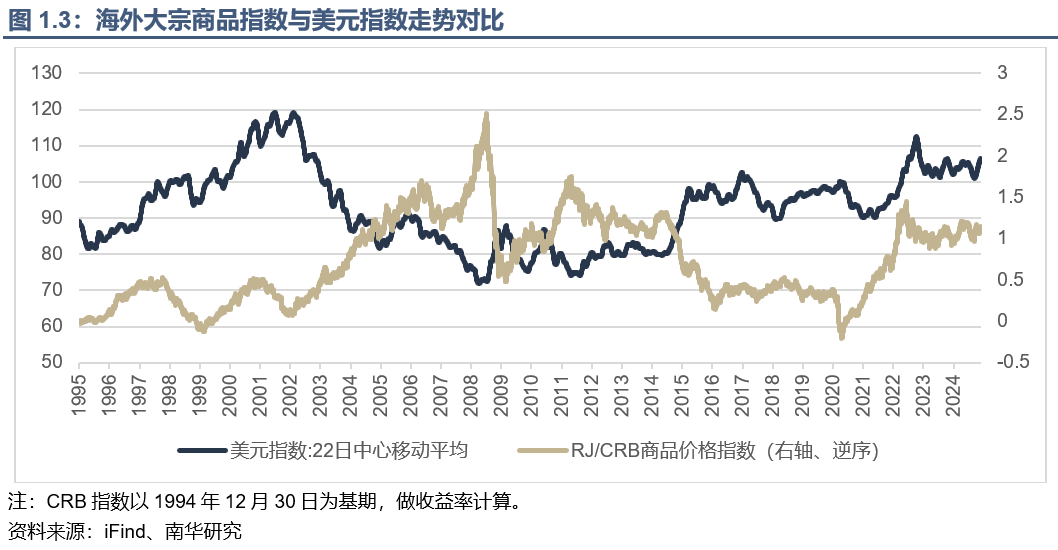

1、海外商品指數與美元指數的關係在2001年之前呈正相關,因為當時美元石油霸權擴張,全球對於原油和美元的需求均上漲。2001年至2021年之間呈負相關,原因在於大宗商品以美元定價和結算,價格受美元潮汐影響。2021年至2024年又轉變為正相關,是由於美國轉變為原油的淨出口國,原油價格上漲不再使其經濟發展成本增加,反而是增加其外貿收入。

2、商品指數在降息期間的走勢往往呈現先跌後漲的「√」型走勢,原因在於聯儲局需要待失業率和通脹回到聯儲目標水平後才停止降息,此時大宗商品往往已經提前築底反彈,並在後續低利率期間內持續上漲,因此商品指數在降息期間,觸底後的上漲要長於降息初期的下跌。

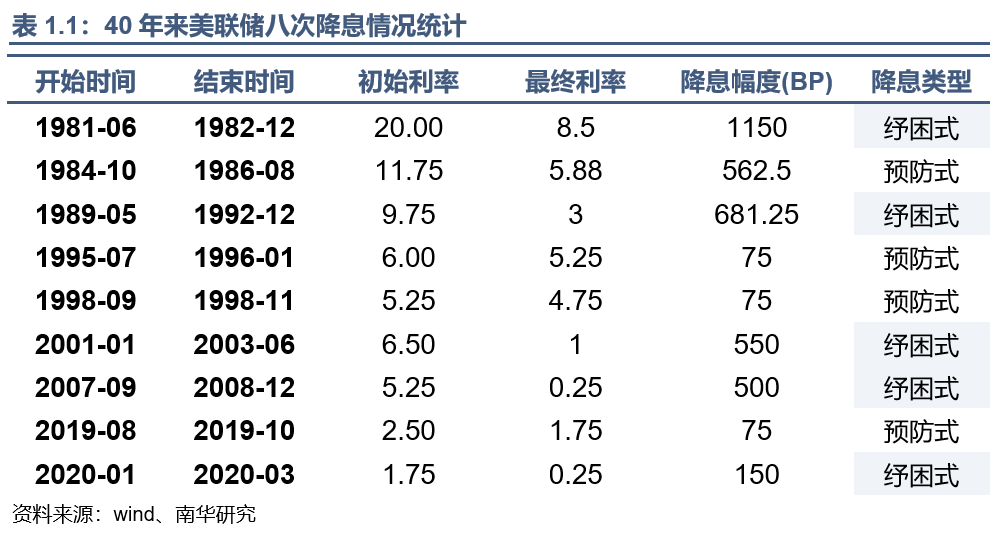

歷次降息內指數走勢

前兩篇專題通過對歷史上不同大宗商品在降息周期內走勢的細緻覆盤,梳理了降息周期中各類商品價格波動的特徵與規律。在此基礎上,本文將針對大宗商品指數展開專項剖析。以求站在整個期貨市場的視角,分析降息對大宗商品指數的影響。

雖然本系列研報的內容是分析大宗商品價格這一大類資產與聯邦基金目標利率之間的關係,但是我們要明確一點:聯儲局降息與否的判斷條件並不是任何一種大類資產的牛熊,甚至也不是按照經濟的衰退與過熱來判斷的。

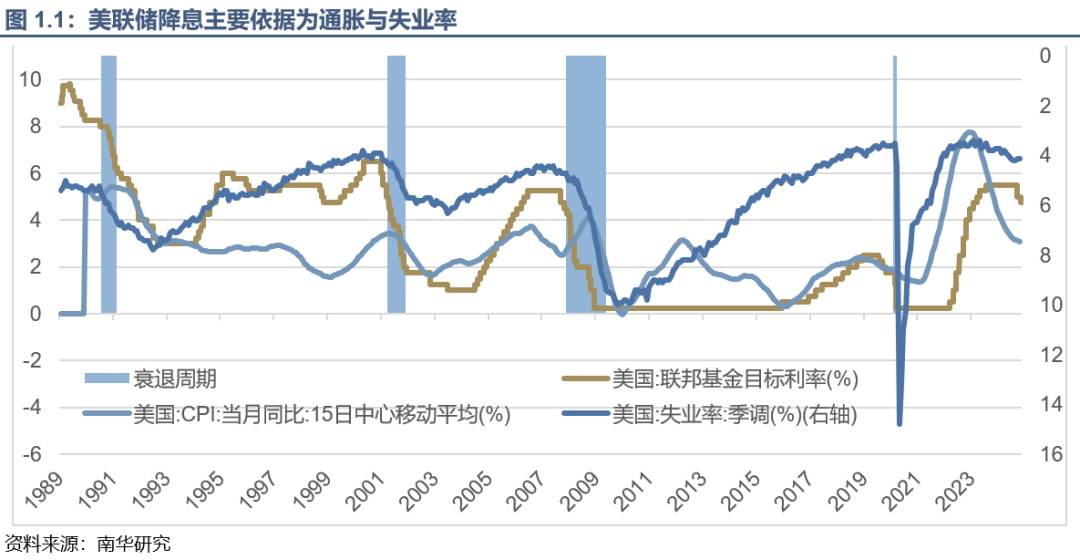

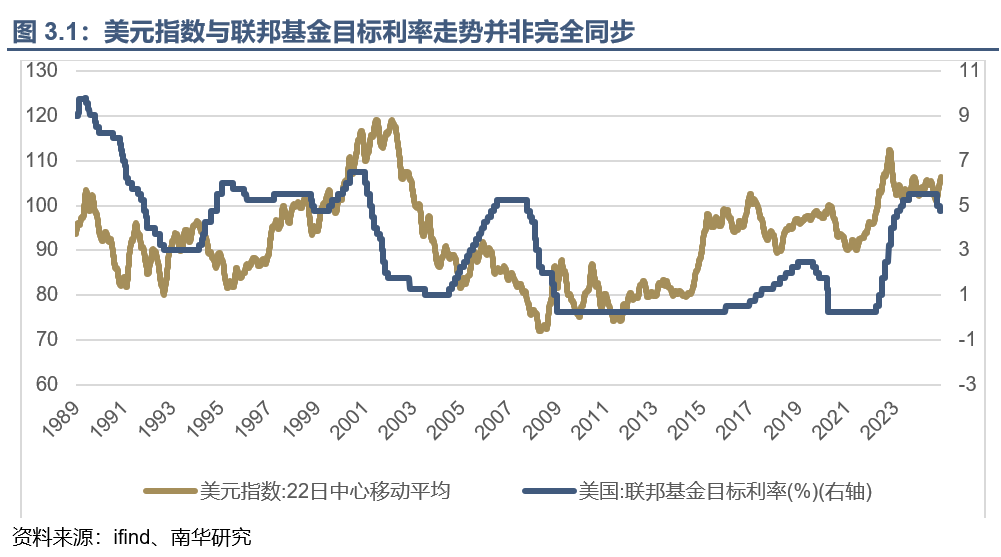

之所以這麼說,是因為美國官方認定的經濟衰退周期與降息周期並沒有百分百契合。美國國家經濟研究局(NBER)的商業周期測定委員會(Business Cycle Dating Committee)是界定美國經濟周期的官方機構,其發布的經濟周期年表(chronology of US business cycles)明確了美國經濟活動的高峯(peak)和低谷(trough),從而劃分經濟擴張和衰退的周期。上圖中,衰退周期使用淡藍色陰影標註。可以看到,歷史上多次出現衰退周期已過,但聯儲局的降息操作仍在繼續的情況,例如2001年11月衰退期結束後,聯儲的降息操作持續到了2003年的6月。

那麼聯儲局的降息依據究竟是什麼?1977年發布的聯邦儲備法修訂案明確提到聯儲局應以「保持貨幣和信貸總量的長期增長,使其與增加生產的經濟長期潛力相稱,從而促進實現充分就業、物價穩定和長期利率平穩的目標」,此後聯儲對於該思路做出過多次微調,但都不曾脫離「就業和通脹」這兩大核心目標。

因此降息與大類資產之間的走勢就表現為,大類資產在危機出現前後大幅下跌,聯儲拿出一劑降息的強心針注入市場,資產築底。隨後大類資產已然止跌為盈,但聯儲仍然不停地為市場提供流動性,或保持低利率,進而大類資產跟隨降息的步伐,不斷地走高。進而,降息的節奏與幅度不同,會對包括大宗商品指數在內的大類資產產生不同影響。這正是我們研究降息與商品指數之間關係的價值所在。

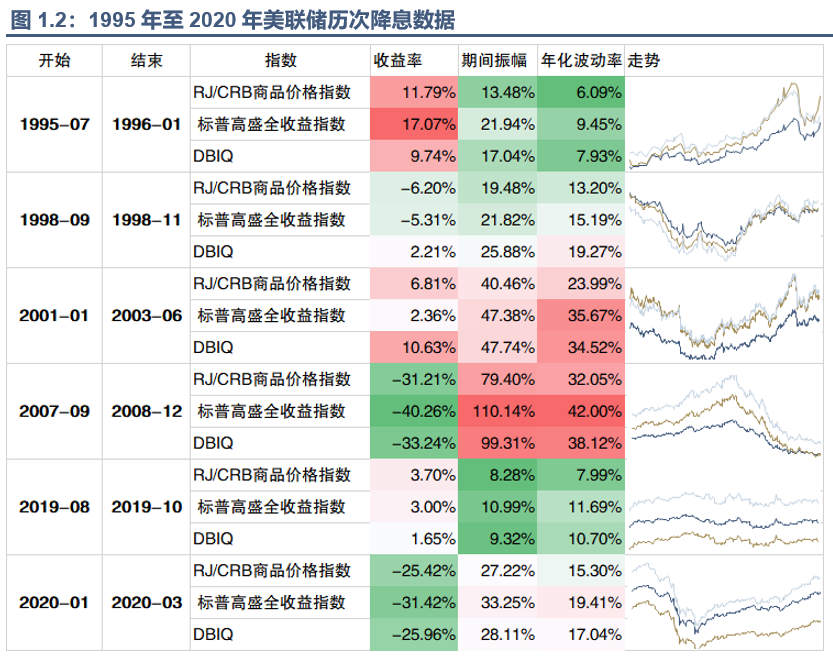

注:圖中折線圖淺藍色線條為DBIQ指數,金色線條為標普高盛全收益指數,深藍色線條為RJ/CRB商品價格指數。數據由分別將三條指數以1994/12/30點位為基數計算收益率得出。

資料來源:iFind、南華研究

另外,我們在本系列的前兩篇報告中提到(詳見文末相關閱讀),2000年之後聯儲局的降息空間不斷被壓縮,因此聯儲在近20年的多次危機中使用QE等其他貨幣政策。所以為了更加全面地分析降息周期內大宗商品指數的表現,我們結合美元指數來一齊觀察和分析,以期能夠達到窺一斑而知全豹的目的。

美元指數與商品指數

2001年之前

2001年以前,美元指數與大宗商品存在正相關關係,在此階段,美元指數與大宗商品(尤其是石油)之間的關係是:美元信用擴張 → 全球美元流動性氾濫 → 推高大宗商品價格。

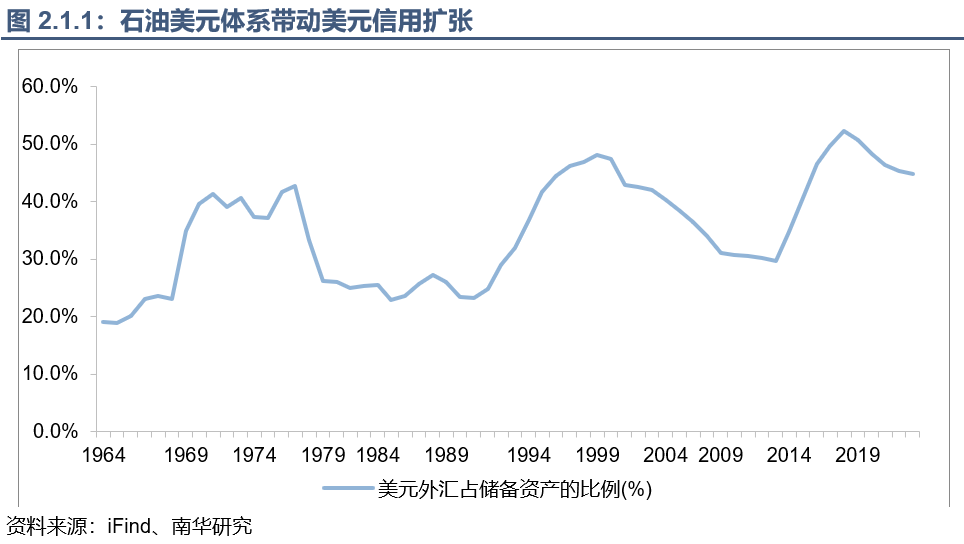

時間回溯到19世紀70年代初,美國黃金儲備流失、深陷越南戰爭泥淖,美元信用瀕臨崩潰。1973年,石油危機爆發,美元貶值更加嚴重,各國貨幣紛紛與美元脫鉤,佈雷頓森林體系徹底土崩瓦解,美國亟須尋找替代黃金的錨定物以維持美元國際貨幣地位,石油作為最重要的國際大宗商品之一成為最佳選擇。

1974年,美國與沙特阿拉伯祕密簽署了一份「不可動搖協議」,該協議規定沙特出口的石油一律以美元結算,並要將出口石油所得利潤主要用於購買美債、證券類等美國資產,以換取美國在軍事、經濟、政治上的全方位支持。以此形成了「石油美元」的迴流——既確立了美元在石油計價和結算貨幣中的壟斷地位,又使美元佔據全球能源體系和全球貨幣體系中的主導地位。

從「黃金-美元」到「原油-美元」,國際貿易的慣性致使多數大宗商品也使用美元定價,由此在不同歷史階段,美元指數與大宗商品指數均有較高的相關性。當然,這種較高的相關性與能源板塊品種在指數中所佔權重較高也有關。

2001年以前,「石油美元」體系仍處於擴張期,期間全球經濟雖然沒有直線飆升,但也脈衝式上行發展,石油需求快速增長。1980s-2001年,全球石油需求從1970年約45百萬桶/日增長到2001年約75百萬桶/日,增幅約66%。石油美元也跟隨一路擴張。按照貨幣理論,美元信用擴張,美元應隨之貶值。但產油國大批盈餘的貿易資金搶購高收益的美元資產。並且1980-1985和 1995-2001 兩時期內,美國利率明顯高於其他發達國家,跨境套利也使資本回流。美元迎來兩段牛市。得到的結果就是美元信用擴張與大宗商品(尤其是石油)價格同步上漲。

2001年-2021年

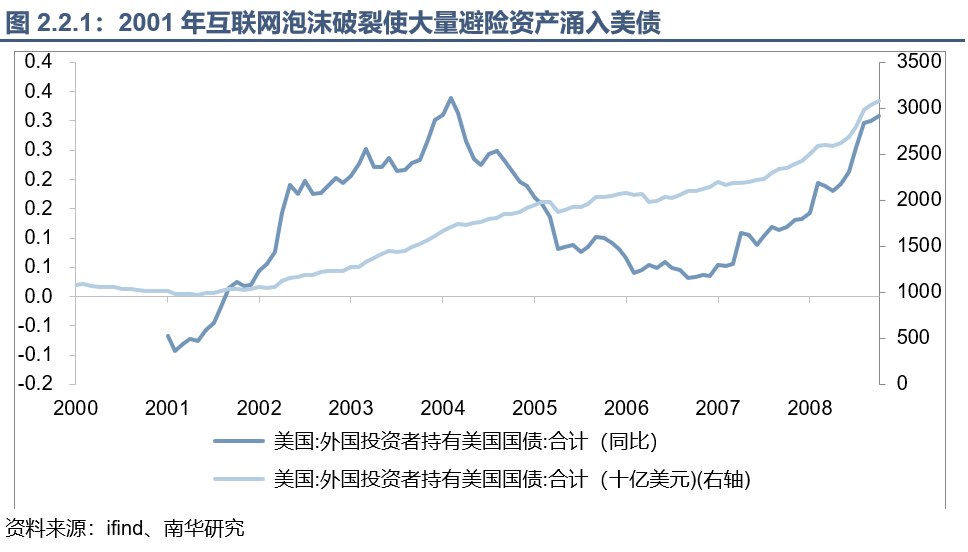

但該體系下的美元潮汐效應先後引發了1980年代拉美債務危機與1997年亞洲金融風暴,2001年互聯網泡沫危機更是衝擊了美元信用。美元指數受泡沫破裂和聯儲局寬鬆政策的影響,衝高回落,截至2004年累計下跌34%左右。進一步引發了市場的恐慌情緒,大量資金涌入美債這一避險資產,推高美債的價格的同時,拉低了其收益率。

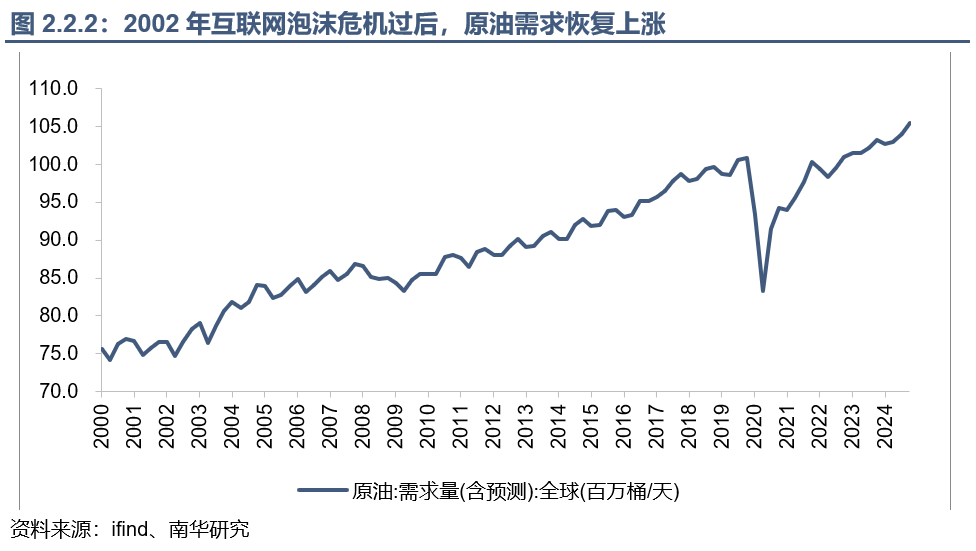

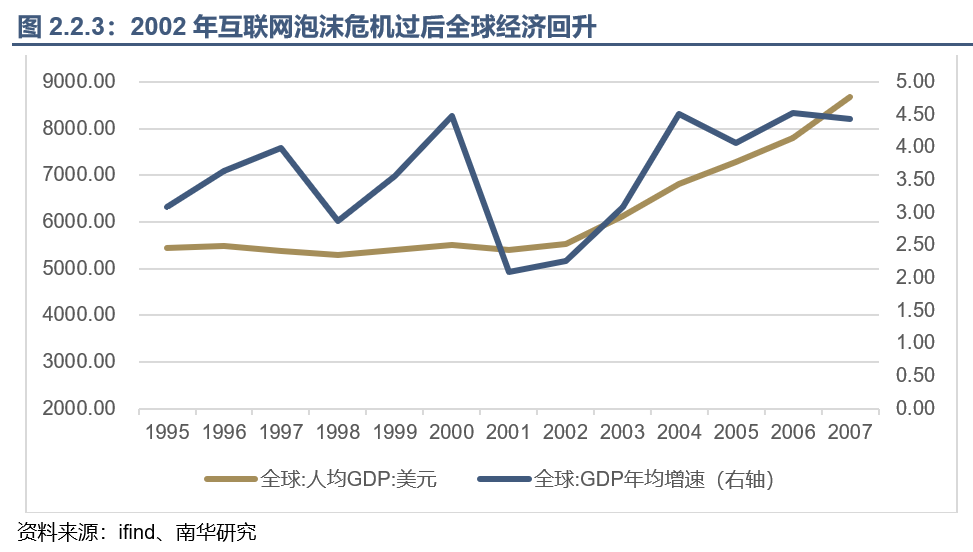

美元的貶值與美債收益率的下跌使產油國持有的大量美國資產價值縮水,促使其開始降低對美元的依賴,尋求其他的儲備貨幣。該階段內大宗商品指數經歷了先跌後漲。危機發生後,市場的悲觀預期使得油價大幅下跌,但原油市場的供給基本面並未出現太大改變,經過聯儲局5.25個百分點的降息後,2002年10月,美國股市築底,危機基本結束,全球經濟回升,原油消費量恢復上漲。然而聯儲局的降息一直持續到2003年6月,因此美元的持續貶值使得以黃金為代表的避險資產價格不斷上漲。由此,2001年之後,大宗商品指數與美元指數形成了較為穩定的負相關關係。

2001至2021之間大宗商品與美元指數在多數情況下呈現負相關關係,即所謂的「蹺蹺板效應」:一旦爆發危機,大量資金從新興市場的債券和股票抽身,大宗商品也因經濟衰退的弱需求預期而被拋售,轉投向美元現金與美債,這進一步加劇了美元指數的上漲和大宗商品價格的下跌。例如2008年雷曼宣告破產,隨着金融危機進一步擴散,美元指數飆升的同時油價卻遭受重創;2010年歐洲債務危機,歐元兌美元快速下跌,美元急漲、2010年5月銅和農產品集體跳水;2020年疫情全球擴散,美元流動性瞬間枯竭,美元指數衝破103,原油甚至跌到負值——三次危機期間,雖然表現形態又因具體情境而異,但整體看來無一不上演了「美元一強、商品全躺」的經典戲碼。

2021-2024年

2021-2024年美元和商品指數重新出現了同步的走勢。仍舊從原油入手,2019年美國的能源出口地位逆轉,轉為石油淨出口國。同時,俄烏衝突等地緣風險推高能源價格,伴隨着聯儲局的加息行為,美元與油價的相關性變成了正相關。從消費端來看,油價上漲會影響通脹預期上漲,而通脹預期又帶動美元指數上漲。從出口貿易方面來講,油價上漲時,美國作為淨出口國,其貿易收支狀況得到改善,同時美元的結算需求增加,美元指數也會上漲。即,德銀分析師Lachlan Dynan在研報中所表述的:油價上漲不再意味着美國經濟的「成本上升」,反而可能帶來「收益增加」。

這與傳統商品貨幣,如澳元、加元的邏輯一致:資源出口國貨幣隨商品價格上漲而升值。國際清算銀行(BIS)2023年一份季度報告中指出:大宗商品價格上漲同時伴隨着美元升值,兩者的結合背離了「歷史模式」,使得大宗商品進口經濟體,在遭受輸入性通脹的同時,還要承擔增長疲軟的風險。可以說,美元已然擁有「能源出口國貨幣+避險貨幣」的雙重身份,其與大宗商品在這段時間內不再呈現出蹺蹺板效應。

然而,這種美元與商品的同時走強在2025年又出現了翻轉的跡象,美國CPI自2023年中旬持續走弱,財政赤字和大規模債務嚴重影響美國財政健康和經濟穩定,特朗普貿易政策進一步損傷美元信用,美元指數自2025年初以來持續下跌,難以維持與大宗商品的同步上漲。

降息與商品指數

我們藉助美元指數進一步推演降息與大宗商品指數之間的關係。降息並不是影響美元指數走勢的唯一因素,全球經濟基本面和聯儲危機時的非常規工具也會影響美元指數走勢。

以2007年下半年至2008年為例,次貸危機爆發,聯儲局已經迅速降息但美元指數卻並沒有同步下跌。原因在於,相較於西方非美經濟體和新興市場國家,投資者在恐慌中對於美國市場和美元的需求度更高。傳統避險貨幣如日元、瑞郎因本國金融機構受損導致吸引力下降,全球資本從股票、新興市場等風險資產撤離,美債成為了投資者更為信賴的避險資產。同時,由於金融機構償債壓力的增大,被迫拋售資產換取美元以償還債務,市場對於美元的需求量顯著增加,也帶動了美元指數的增長。因此,美元指數與聯邦基金目標利率走勢並非完全同步。

如果我們將降息這一因素單獨抽離出來,也能發現一些普適性的規律。一般來說,降息對於商品指數的影響會呈現出「√」的形狀,先跌後漲。原因主要在於從聯儲局降息到商品指數波動的傳導機制,本質是一個「市場預期—政策落地—流動性釋放—經濟復甦」的鏈式反應。

首先,市場作為經濟的先行指標,往往能率先捕捉到潛在危機的蛛絲馬跡。當經濟潛藏衰退風險時,資本市場會通過價格信號提前反應。投資者擔憂未來商品需求萎縮,會拋售大宗商品相關資產,從而導致商品指數先行下跌。以2007年美國爆發的次貸危機為例,早在2006年下半年,美國房地產市場就已顯露出疲態,房價開始下跌,房屋庫存大幅增加,房地產相關的金融衍生品市場也出現波動,市場交易活躍度下降,投資者對房地產相關資產的信心受挫。然而,當時的宏觀經濟數據,如GDP增長率、失業率等,尚未明顯惡化。直到2007年中,宏觀數據纔開始全面反映經濟衰退跡象,GDP增長率放緩,失業率逐步攀升等等。

這種滯後性使得聯儲局在市場出現危機跡象後並不會立刻行動,而是密切觀察一系列宏觀經濟指標的數據變化,決定降息節奏與幅度。另外,在降息初期,市場對經濟衰退的擔憂主導情緒,儘管美元因降息承壓,但受宏觀經濟下行的整體形勢影響,商品的「實際需求坍塌」壓制價格,商品指數可能依舊隨經濟預期下跌。

這一階段,經濟仍處於下行慣性中,但降息已釋放流動性信號,市場開始預期未來經濟的好轉。一方面,降息可能使得企業和居民的孖展成本顯著降低;另一方面,投資者為追求理想的資本利得,會將資金從收益率下降的債券市場轉移到股票、大宗商品等市場中。因此,隨着降息周期延續,流動性對經濟的提振效應逐步顯現,商品指數進入持續上漲階段。

其次,聯儲局也並不是在股、債、大宗商品等大類資產回升後停止降息,而是要等失業率和通脹回到聯儲目標水平,所以往往在商品築底之後,還會持續一段時間的低利率或繼續降息。在這期間,商品指數還會持續上漲,因此觸底後的上漲要長於降息初期的下跌。這就是降息期間,商品指數「√」形走勢的原因。