出品:新浪財經上市公司研究院

作者:昊

近日,英發睿能首次向港交所遞交上市申請。2023年6月,英發睿能曾向上交所主板提交上市申請,後因公司未來發展戰略及市場環境變化,決定終止A股IPO。

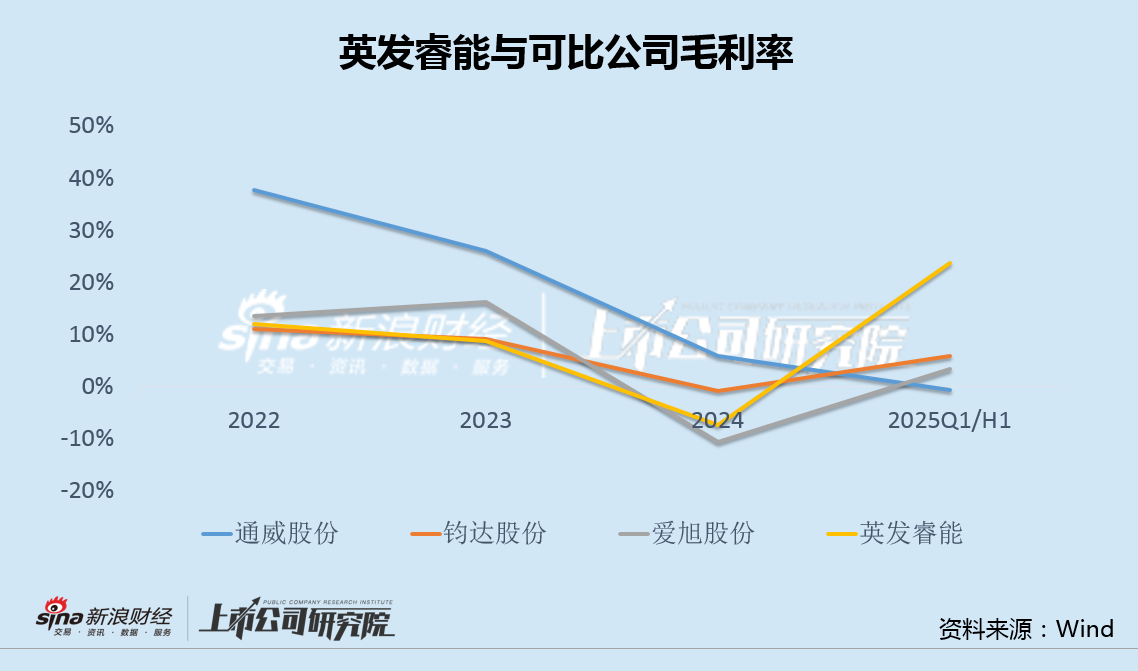

2024年,英發睿能營收腰斬並虧損,而2025年前4個月,公司營收又按年翻番並顯著扭虧,業績劇烈波動。此外,公司毛利率從-7%大幅躍升至24%,這與通威、鈞達、愛旭等可比公司差異顯著,在港股IPO衝刺前短時間內的盈利能力異動值得關注。

英發睿能主要產品為光伏電池片,下游客戶涵蓋10大組件廠商中的9家。然而,由於產品相對單一,在行業巨頭產業一體化佈局的大背景下,公司經營和業績壓力與日俱增,2024年存貨周轉天數按年增加5倍,應收賬款周轉天數增加3倍。

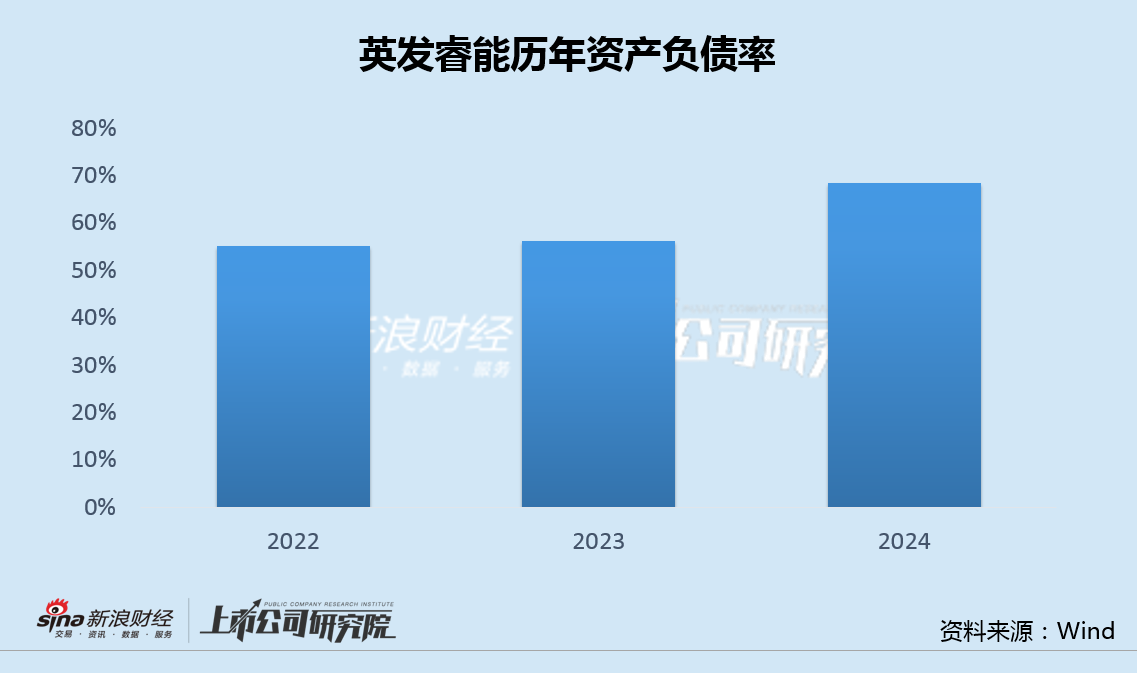

近三年內,英發睿能4次孖展,累計募資額超22億,但負債率仍逐年走高。此次港股IPO能否得到市場的認可,尚存疑問。

近幾年營收淨利劇烈波動 衝刺IPO前毛利率異常上升

8月20日,英發睿能首次向港交所遞交上市申請。按計劃,英發睿能將IPO募集資金淨額的60.6%用於建立及升級印尼基地,15.2%用於研發先進技術,15.2%用於提升及優化銷售渠道,剩餘9.1%用於營運資金和一般公司用途。

2023年6月,英發睿能曾向上交所主板提交上市申請,後因公司未來發展戰略及市場環境變化,決定終止A股IPO申請。此次上市夭折後,英發睿能的業績便開始大幅波動。

數據顯示,2023年,英發睿能實現營收104.94億,按年大增85.95%,淨利潤2.87億,按年下降22.44%;2024年,公司實現營收43.59億,按年下降58.46%,淨利潤-7.29億,由盈利轉為大幅虧損。

2025年前4個月,英發睿能營收24.08億元,按年大增111.22%,淨利潤3.55億元,又再次扭虧為盈。

業績劇烈波動的同時,公司毛利率也在今年出現異動。

2025年前4個月,英發睿能毛利率從2024年的-7.40%大幅躍升至23.79%,遠超通威股份(上半年數據)、鈞達股份(一季度數據)和愛旭股份(上半年數據)的-0.57%、5.88%和3.45%,增幅明顯異常。

招股書顯示,2022年、2023年、2024年以及截至2025年前四個月,英發睿能P型PERC電池片的利用率分別為98.0%、95.4%、97.4%和0,N型TOPCon電池片的利用率分別為,0、79.9%、91.7%和97.8%。公司也表示,截至今年4月末,其產能均已轉換為市場主流的182 mm型號及以上大尺寸電池片。

然而,在港股IPO衝刺前的短時間內,英發睿能盈利能力大幅上升並出現異動,時間點仍值得市場關注。

產業一體化衝擊營運能力大幅走弱 3年4次孖展22億、負債率仍升至68%

英發睿能成立於2016年,主要從事光伏電池片的研發、生產和銷售,產品覆蓋P型和N型電池片。根據弗若斯特沙利文數據,按2024年出貨量計算,英發睿能是全球第三大N型TOPCon電池片專業化製造商。

招股書顯示,2022年至2024年,全球出貨量排名前十的光伏組件供應商中,英發睿能覆蓋的客戶數分別為4家、9家和9家。

然而,從產業鏈佈局看,組件廠商通過縱向整合實現硅片-電池-組件全鏈條覆蓋,顯著提升了自有電池片使用比例,這種趨勢意味着頭部組件廠對外部採購的依賴度持續降低,並直接削弱中潤光能的核心客戶資源,尤其是在TOPCon等高效電池技術迭代期,一體化廠商更傾向於優先保障自有產能的技術適配與成本控制。

此外,弗若斯特沙利文數據還顯示,2024年全球N型TOPCon電池片出貨量已達410.8GW,預計2025年市場份額超80%,但同期市場規模增速將放緩至8.9%。

光伏組件廠商的垂直一體化趨勢正重塑行業競爭格局,英發睿能作為專業化電池片廠商,受到客戶資源流失、產能過剩與成本壓力的多重衝擊,或面臨更大的市場份額流失風險。

由於產品集中於光伏電池片,在行業巨頭產業一體化佈局以及產能過剩的背景下,公司經營和業績壓力與日俱增。

2024年,英發睿能存貨周轉天數為54.97天,按年大增5倍,應收賬款周轉天數為112.92天,按年增加3倍。

自2022年6月至今,英發睿能在三年內已完成四輪孖展,累計孖展約22.24億元,但負債率仍在逐年走高,截至2024年末已達68.37%。

英發睿能現任總經理、「二代掌門人」張敏曾對外表示,希望能將公司打造為「光伏界的寧德時代」。

不過,英發睿能此次港股IPO能否得到市場的充分認可、未來又能否兌現成為「光伏界寧德時代」的願景,還需要時間來驗證。

責任編輯:公司觀察