卓創資訊分析師 馬燕

[導語] 8月份國內LPG商品量按月增加,部分地區裝置檢修與復工並存,導致區域供應格局調整;進口貿易商採購積極性較高,預期8月份LPG進口量仍將維持300萬噸以上的高位水平,驅動國內LPG總供應量按月增加。9月份,市場看漲情緒濃厚、煉廠檢修不多,將推動供應量保持偏高水平。

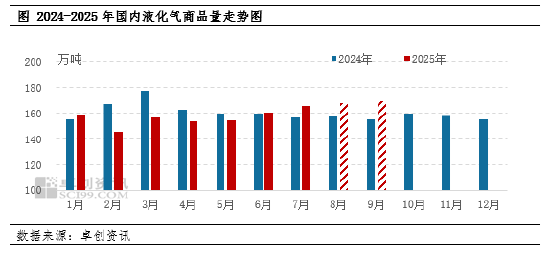

據卓創資訊數據統計,預估8月份國內LPG商品量為167.98萬噸,按月微增1.5%,進口量維持300萬噸以上的高位水平。

國內供應方面:8月份國內LPG商品量按月微增,但整體波動有限。其中華東寧波大榭二期裝置投產,華北燕山石化、山東勝利煉廠、西北榆能化、中煤蒙大檢修恢復;而華南廣西石化短期停工檢修,東北撫順石化,山東齊成石化、東明石化,西北神華新疆、格爾木煉廠裝置停工,煉廠裝置檢修與復產並存,導致區域供應格局調整,而部分煉廠自用量增加,民用氣外放水平偏低,一定程度上減輕了市場供應壓力。

進口方面:首先,關稅政策緩和,為美國貨進入中國爭取了相當大的可能性,貿易商對美國貨的採購積極性提升;其次,8月CP丙、丁烷價格均較7月下調,進口到岸成本下調,刺激下游接貨積極性;另外,國內深加工需求增加,將助力LPG進口量增長。綜合預計,8月份進口量仍將維持300萬噸以上的高位水平。

儘管總供應量按月增加,但局部地區供應收緊以及進口成本上升,使得上游企業惜售推漲意願增強,賣方通過控制出貨節奏來支撐價格,得益於國際LPG市場預期偏強帶動,供應增加對價格的影響弱化;另外丁烷市場因化工需求強勁,本月中上旬出現緊缺情況,亦對液化氣走勢形成利好帶動。

9月份,液化氣進口成本支撐和「金九銀十」的旺季預期可能推動價格重心緩慢上移,但終端燃燒需求恢復緩慢和化工需求持續增加動力不足,預計價格上漲幅度可能有限。供應方面來看,新增煉廠檢修計劃稀少,而前期停工企業將陸續復工,綜合測算,預計9月份國內液化氣總商品量在169.15萬噸,供應面對市場價格走勢仍存在一定支撐。

責任編輯:李鐵民