考慮到目前純苯價格處於近幾年同期低位,估值相對偏低,若後期需求表現好於預期,盤面價格或有修復空間。短期來看,純苯供應寬鬆局面難改,而成本端支撐有限,市場暫未有明顯的驅動因素,預計主力合約在6100~6300元/噸區間震盪。

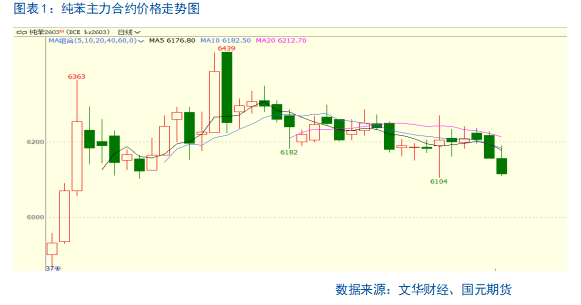

8月初,在原油價格一路下挫的影響下,純苯期貨主力合約在6300元/噸關口承壓回落。8月20日以來,伴隨着油價的止跌反彈,純苯也開啓了一波向上修復行情,但是受制於基本面的乏力,反彈空間有限。截至月末,伴隨着原油價格的持續回調,純苯重心下移。

二、基本面

2.1

成本端支撐有限

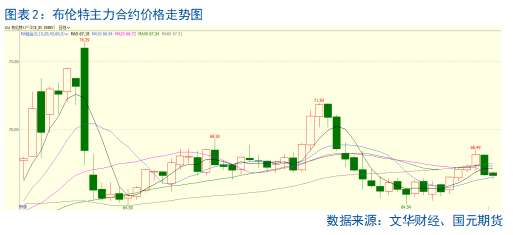

國際油價在8月初開啓了一波下跌行情,主要受OPEC+增產影響。8月3日,OPEC+決定在9月進一步增產54.7萬桶/日,此舉標誌着該組織提前1年完成當前階段的供應恢復計劃。與此同時,美國總統特朗普升級了「關稅戰」。在供應回升預期及宏觀情緒轉弱的背景下,空頭佔據主導地位,原油價格回落。不過,傳統燃油消費旺季的利多仍在釋放,美國商業原油庫存大幅下降。另外,美國及歐盟對部分產油國的制裁尚未取消,潛在供應風險未徹底消除,上周油價止跌企穩。後續來看,OPEC+增產仍將持續,美國處於消費旺季,但供應增速或遠高於消費增速,原油市場供需平衡差可能擴大。

看向石腦油市場,近期多空因素交織。近期,韓國宣佈石化行業重組計劃,其十大石化巨頭企業將削減25%的石腦油裂解年產能,預計中長期原料需求可能進一步收縮。

從短期供需基本面來看,10月上半月交貨的石腦油需求表現仍較為強勁。然而,由於供應寬鬆局面難改,石腦油價格反彈幅度有限。截至8月21日,韓國石腦油價格(CFR)為585.74美元/噸,較8月中旬上漲2.33%。

2.2

供給充裕

國內純苯供應來源於自產和進口。其中,自產佔絕對主導地位,約佔85%,進口約佔15%。自產純苯可進一步分為石油苯和加氫苯兩類。石油苯是最主要的來源,佔比高達70%;加氫苯佔比約為15%。

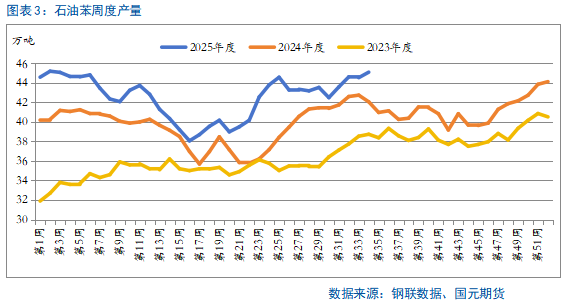

從產能佔比最大的石油苯來看,近期,國內石油苯周度產量呈現明顯上升趨勢。一方面,前期檢修裝置陸續重啓,行業開工率逐步回升;另一方面,近年來石油苯新產能持續投放,使得總產能基數大幅上升。在產能擴張與開工率回升的雙重推動下,石油苯供應量顯著增加。據隆衆資訊統計,截至8月22日當周,國內石油苯周度產量為45.08萬噸,處於近三年同期高位,較前一周增加0.56萬噸,增幅為1.26%。後期來看,福海創石化30萬噸裝置將於8月底重啓,屆時市場供應將逐步抬升,壓制盤面價格。

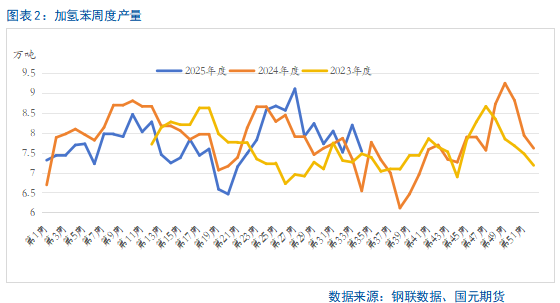

看向加氫苯市場,近期裝置檢修量較多,暫未有裝置重啓,使得短期加氫苯裝置開工率和周度產量大幅下滑。具體來看,唐山中潤負荷下降,山西得一等裝置停車檢修。在此影響下,截至8月21日當周,國內加氫苯裝置開工率為57.69%,較前一周下降5.03個百分點;周度產量為7.53萬噸,較前一周減少0.66萬噸,降幅為8.05%。在近幾年新增產能投放的背景下,加氫苯周度產量仍處於相對高位,對盤面有一定利空影響。後期來看,重啓裝置和檢修裝置產能基本相當,加氫苯供應變化不大。

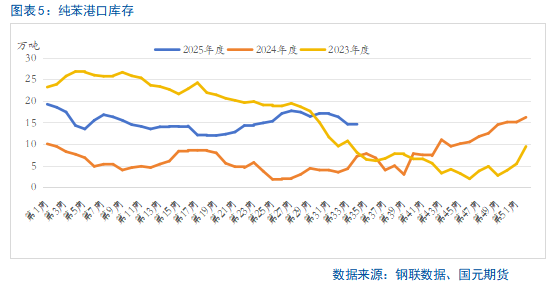

從進口市場來看,美國宣佈自8月7日起對韓國進口商品徵收15%的關稅。受美國關稅政策影響,亞洲至美國的純苯套利窗口已基本關閉,亞洲純苯市場供應較為充足,部分貨源流向國內。據隆衆資訊統計,截至8月21日當周,江蘇純苯港口庫存為14.4萬噸,雖然按月有所下降,但是仍遠高於近三年同期均值,壓力不容小覷。近期,韓國宣佈石化行業重組計劃,可能導致乙烯產能進一步收縮。純苯是乙烯裂解過程中的副產品,預計乙烯產能收縮帶動純苯供應趨緊。不過,韓國石化行業重組對純苯市場的影響最早可能在2026年年初體現,短期對市場供應的影響相對較小。

綜合來看,石油苯後期供應仍有增加預期,加氫苯變化不大。從進口來看,仍有增加預期。因此,後期純苯市場供應壓力仍然較為突出,壓制盤面價格。

2.3

增量需求難尋

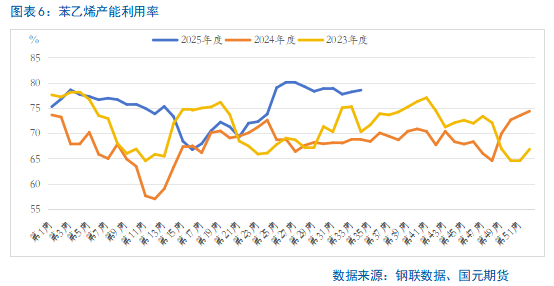

從需求端來看,純苯的直接下游包括苯乙烯、己內酰胺、己二酸、苯酚、苯胺等,前五大下游佔純苯總需求的95%。作為純苯第一大下游,苯乙烯在純苯需求端中佔比超過四成。與此同時,純苯下游行業利潤中,苯乙烯盈利狀況最佳,這是近幾年苯乙烯裝置持續投產的主要原因。據隆衆資訊統計,截至8月22日當周,苯乙烯裝置產能利用率為78.53%,為近4年同期高位,較前一周上升0.35個百分點。從已公布的裝置檢修情況來看,8月中下旬至9月,國內苯乙烯部分工廠存在降負和計劃內檢修的預期,對上游的純苯而言,需求或有一定收縮,利空純苯盤面價格。

除苯乙烯外,純苯下游其他品種明顯分化。己內酰胺在終端紡織需求支撐下,對純苯仍保持剛性採購;己二酸隨着部分裝置重啓,行業開工率小幅回升。然而,苯酚、苯胺等行業開工率下滑,需求缺乏亮點。綜合來看,非苯乙烯下游對純苯市場的支撐力度有限。

筆者認為,考慮到目前純苯價格處於近幾年同期低位,估值相對偏低,若後期需求表現好於預期,盤面價格或有修復空間。短期來看,純苯供應寬鬆局面難改,而成本端支撐有限,市場暫未有明顯的驅動因素,預計主力合約在6100~6300元/噸區間震盪。