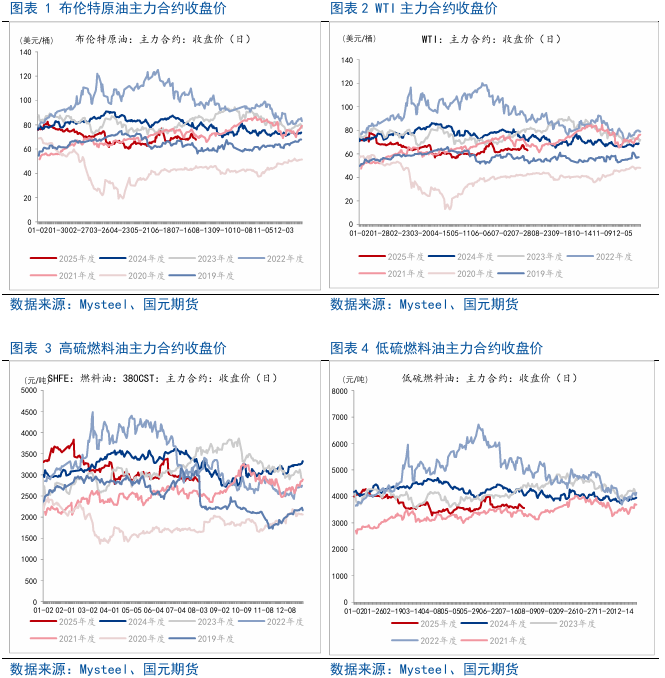

原油市場供需格局可能出現巨大變化。OPEC+增產計劃穩步推進,原油供應預計加速釋放。需求旺季臨近尾聲,原油市場有望從三季度的供需相對均衡轉向供應過剩,會持續壓制油價。然而,油價下方亦存在堅實支撐,若想跌破年內低點,需要遠超當前的利空驅動。此外,地緣政治仍是最大的不確定因素,俄烏衝突、俄美關係及中東局勢出現任何變化,都可能導致油價短期劇烈波動。

基本面來看,受短期內套利船貨供應充裕擔憂及需求疲軟影響,亞洲低硫燃料油市場結構進一步走弱,8月預計新加坡將接收來自西方的約280-290萬噸的低硫燃料油套利貨量,高於7月的230-240萬噸。高硫方面,儘管船期緊張支撐下游船加油市場需求,但當前新加坡高硫燃料油浮艙水平較高,預計高硫燃料油供應壓力將持續。當前高硫燃料油情緒擾動較大,暫以震盪偏強對待。

7月至今,受地緣政治風險下降、OPEC+增產、聯儲局降息預期升溫等因素影響,原油基本面反覆變化,國際油價走勢「波瀾起伏」,整體呈現先揚後抑的寬幅震盪格局,波動率較二季度顯著收窄。展望四季度,基本面仍是主導油價走勢的關鍵因素,地緣政治風險也是不容忽視的影響因素。

二、原油供需格局分析

2.1 EIA原油庫存持續減少,成品油庫存持續下降

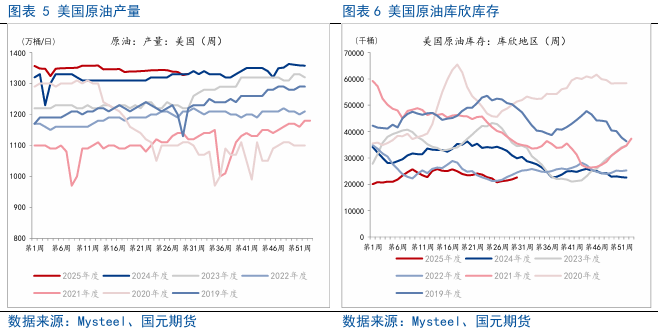

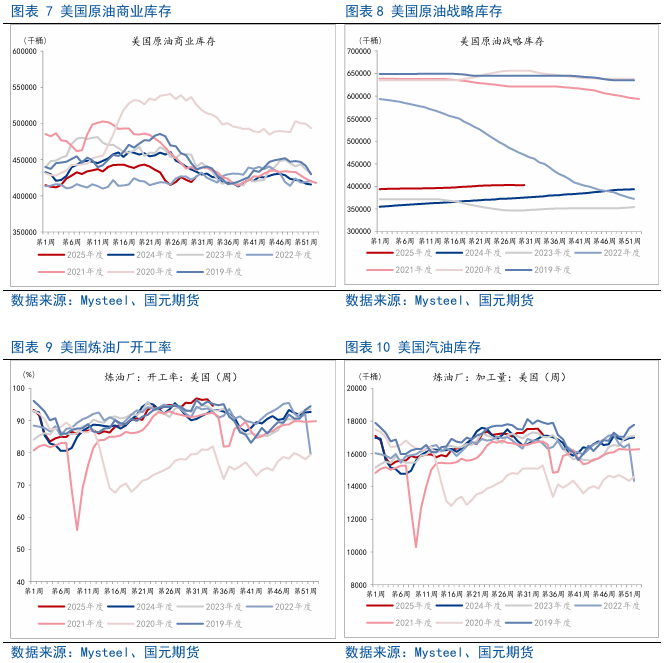

美國能源信息署(EIA)公布的庫存報告顯示,上周美國商業原油庫存繼續減少,汽油庫存和餾分油庫存也減少。具體數據顯示,截至8月22日當周,包括戰略儲備在內的美國原油庫存總量8.22493億桶,比前一周下降162萬桶;美國商業原油庫存量4.18292億桶,比前一周下降239萬桶;美國汽油庫存總量2.22334億桶,比前一周下降124萬桶;餾分油庫存量為1.14242億桶,比前一周下降179萬桶。美國俄克拉荷馬州庫欣地區原油庫存2263.2萬桶,減少83.8萬桶。過去的一周,美國石油戰略儲備4.04201億桶,增加了78萬桶。原油庫存比去年同期低1.62%,比過去五年同期低6%;汽油庫存比去年同期高1.80%,與過去五年同期持平;餾分油庫存比去年同期低7.19%,比過去五年同期低15%。

EIA數據還顯示,截至8月22日當周,美國原油日均產量1343.9萬桶,比前周日均產量增加5.7萬桶,比去年同期日均產量增加13.9萬桶;美國煉廠加工總量平均每天1688萬桶,比前一周減少32.8萬桶;煉油廠開工率94.6%,比前一周下降2個百分點。上周美國原油進口量平均每天623.4萬桶,比前一周減少26.3萬桶成品油日均進口量198萬桶,比前一周增長17.5萬桶;美國原油出口量日均381萬桶,比前周每日出口量減少56.2萬桶,比去年同期日均出口量增加13.9萬桶;美國原油淨進口量日均242.4萬桶,比前周增加29.9萬桶。

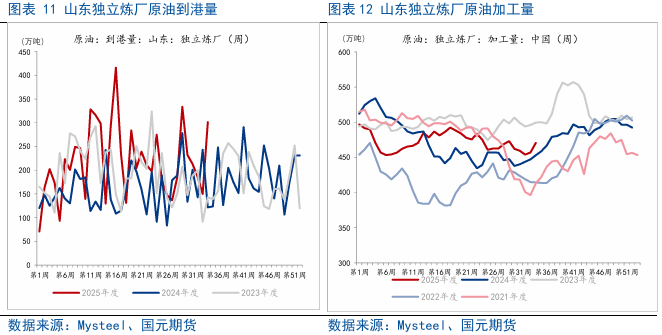

2.2 山東獨立煉廠原油到港量五周以來首次大幅回升

最新數據顯示,截至8月25日當周,山東獨立煉廠原油到港量301.6萬噸,按月上漲151.6萬噸,漲幅為101.07%。相比之下,去年同期,山東獨立煉廠原油到港量為121.9萬噸,按月下跌121.1萬噸,跌幅為49.84%,到港原油以中質原油為主,其中俄羅斯原油到港60萬噸,但無新的稀釋瀝青到港。

三、燃料油供需格局分析

3.1 8月山東獨立煉廠開工回暖

8月21日當周,山東獨立煉廠常減壓產能利用率49.13%,按月上升1.61個百分點,按年跌1.63個百分點。8月以來,山東獨立煉廠開工率持續回暖,已漲至春節以來最高位。

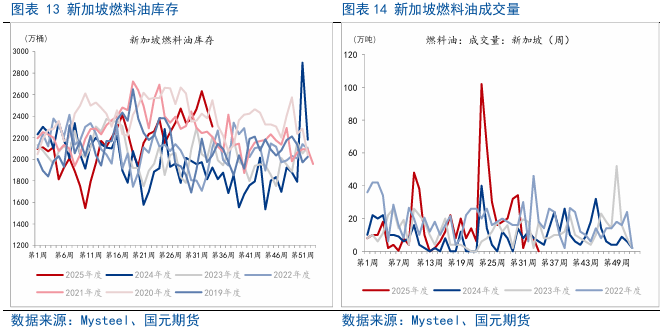

3.2 新加坡燃料油庫存連續第二周下降

截至2025年8月20日,新加坡陸上燃料油庫存連續第二周下降,總量為2304萬桶(約363萬噸),創八周新低。儘管庫存減少6.5%,但因進口量強勁(8月14日至20日流入近140萬噸),總庫存仍遠高於平均水平。主要進口來源包括阿聯酋、印度尼西亞、巴西、伊拉克和俄羅斯。

夏季消費旺季來臨,OPEC+擴大市場份額,增產預期加強,全球石油市場在短期內進入到供需雙強的狀態。但是美國關稅政策抑制全球經濟的預期也會在中期內凸顯,原油在旺季過後將走向確定性過剩,原油中期偏空格局不變,OPEC+增產將在消費旺季過後逐漸體現在顯性庫存積累上,原油在中期可能重回熊市。

高硫燃料油市場繼續承壓,儘管近幾周東西方套利窗口持續關閉,但貿易商預計7月來自歐洲市場整體的到貨量按月將增加30-40萬噸,部分原因在於南美和西非地區的套利貨物流入量增多。亞洲高硫燃料油市場繼續面臨中東穩定船貨帶來的供應壓力。

寫作日期:2025年8月28日

原油分析師