轉正並不容易。

文:國金宏觀宋雪濤/聯繫人孫永樂

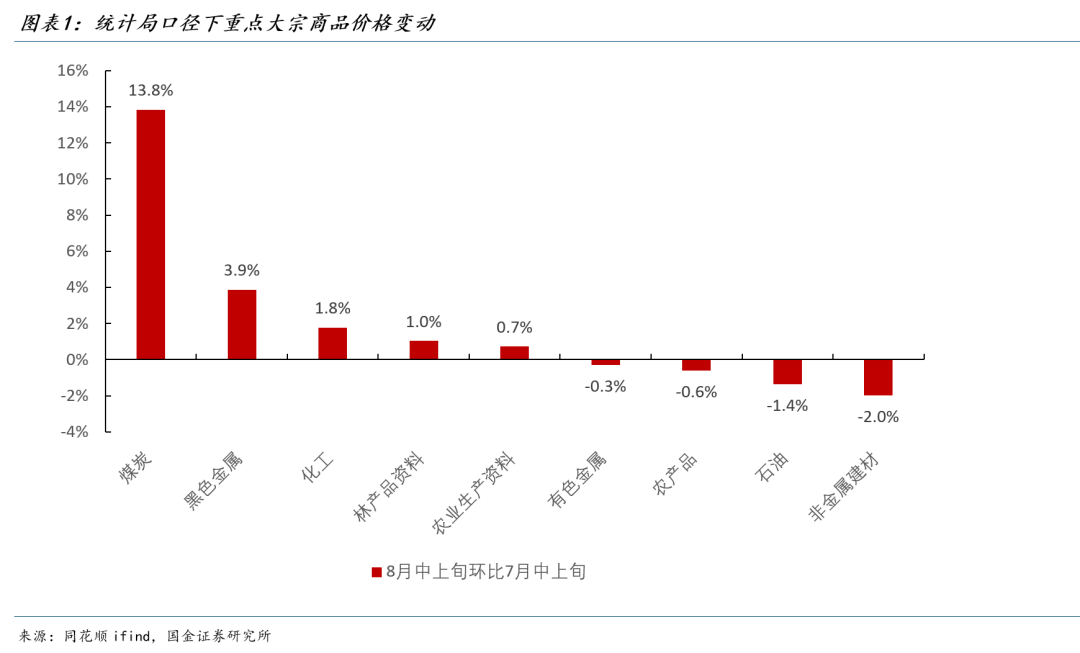

7月以來大宗商品衝高後小幅回落,截至8月中旬,煤炭、黑色金屬按月7月中旬上漲13.8%、3.9%,領升主要大宗商品。由於去年基數偏低,8月PPI按年有望回升,但依然難以擺脫連續34個月的按年負增長。

如果PPI按年增速要轉正,那麼大宗商品價格相比當下還需要漲多少?

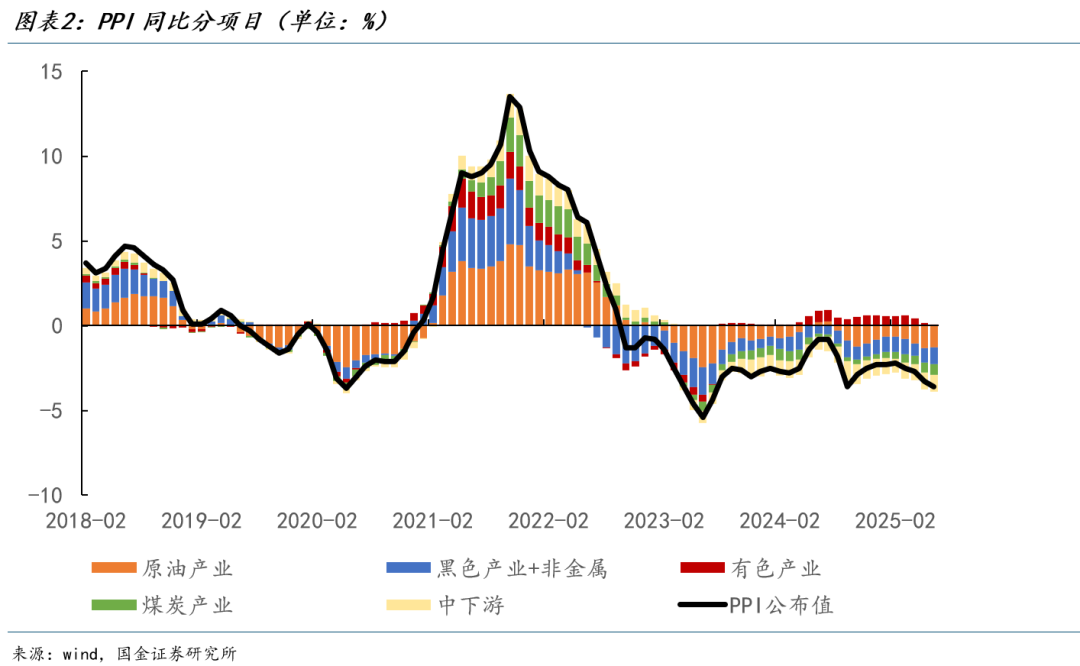

PPI的組成中,黑色、有色、原油、煤炭和其他商品的比重分別為13.6%、7.3%、16.7%、9.3%和53.2%。2025年1-7月,原油、黑色、煤炭、其他商品分別拖累PPI下行1、0.9、0.5、0.9個百分點,有色拉動PPI上行0.4個百分點。

我們選取螺紋鋼、無煙煤、銅、布倫特原油的現貨價格作為黑色、煤炭、有色、原油PPI的代表性商品,相關係數分別達到81%、93%、75%、96%。

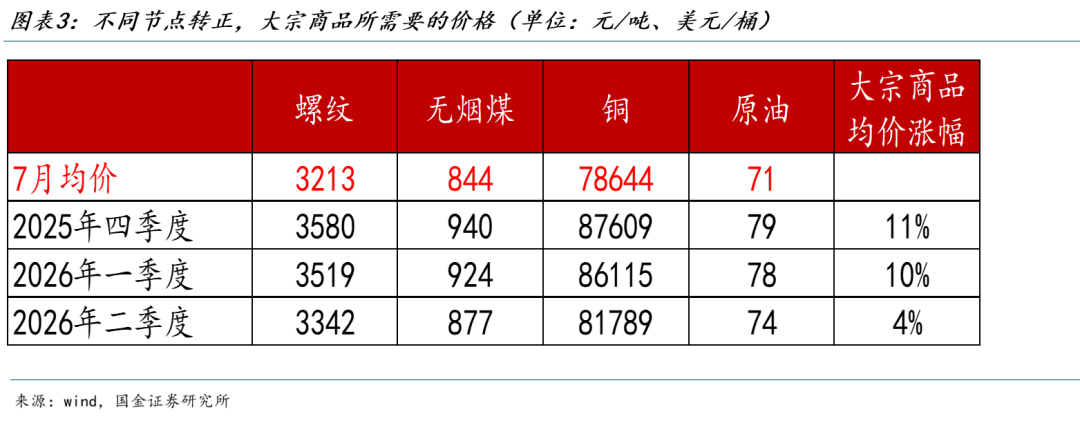

如果PPI要今年底轉正,則8-12月PPI按月均值需要達到0.43%,這與2016年供給側改革時的PPI按月均值接近。對應到大宗商品的價格上,則需要更大漲幅,需要螺紋、無煙煤、銅、原油的價格比7月上漲11%,分別達到3580元、940元、88000元、79美元,PPI按年才能在年底轉正。

考慮到原油和銅是全球定價的大宗商品(PPI權重為24%左右),受國內政策的影響較小,原油價格8月以來持續走弱,如果原油、銅價持平,則需要螺紋鋼、無煙煤的價格比7月均價上漲20%左右才能推動PPI轉正。

從歷史經驗看,大宗商品數月內漲幅超過10%,往往需要外部因素的驅動,且漲幅主要集中在部分大宗商品上。

比如,2021年「運動式」節能減排驅動煤炭價格大幅上漲,2021年10月無煙煤價格相比4月大幅上漲198%,帶動煤炭開採和洗選業PPI按年從13%大幅上行至10月的103.7%。

再比如,2016年-2017年供給側改革驅動黑色金屬價格上漲,2016年末螺紋鋼、線材價格相比2015年末上漲82%、91%,帶動2016年末黑色金屬冶煉及壓延加工業PPI按年上行35%。

因此,更現實一點的考慮是明年二季度在低基數的支持下,PPI按年接近轉正的時機有望出現。明年二季度,螺紋、無煙煤、銅、原油的價格只需要比今年7月漲4%左右,就能帶動PPI轉正,對應的價格分別為3340元、940元、81800元、74美元。

但需要注意的是,過了明年二季度,低基數的支撐力度將減弱,PPI按年轉正又需要更多條件。如果原油價格繼續走低,則需要黑色、煤炭等商品價格更大幅度的上漲來推動PPI轉正。

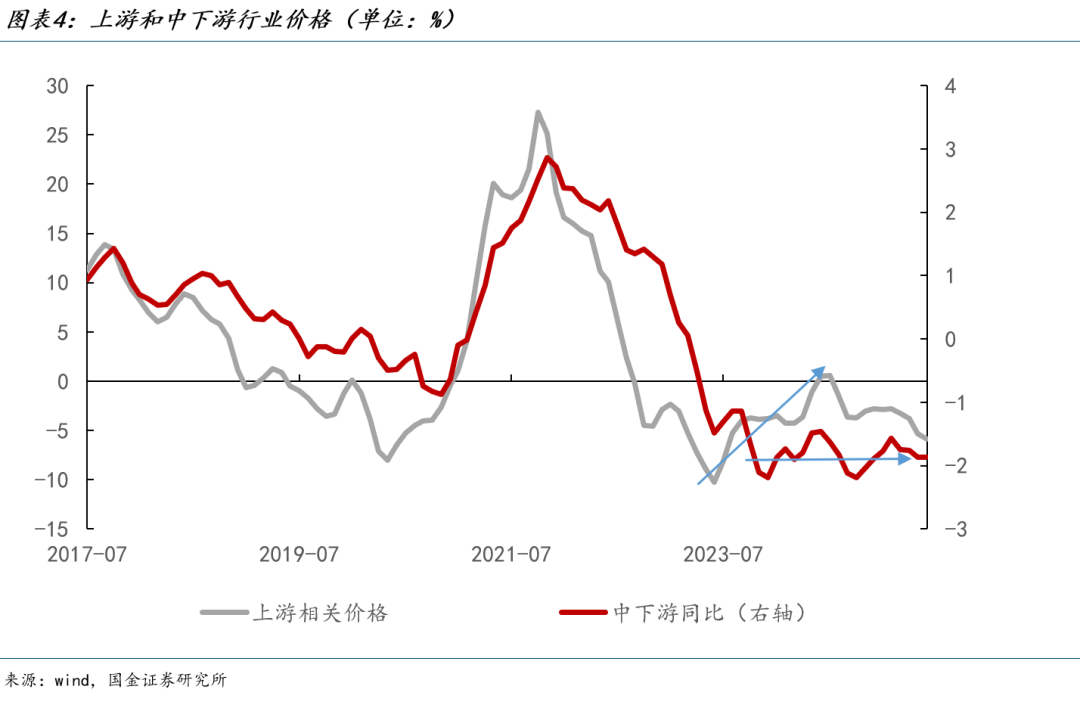

最後,無論怎麼討論PPI轉正的條件,都離不開需求的前提。上述計算方法也是默認上游價格能夠順利傳導至下游,這同樣需要有下游需求側的配合。如果疲弱的需求導致價格傳導受阻,那麼PPI按年轉正就需要上游價格更大幅度的上漲。比如2023年下半年-2024年上半年,儘管上游PPI一度持續上漲,但中下游PPI一直在-2%左右徘徊,導致PPI並沒轉正,這和地產下行帶來的需求疲弱、價格傳導不暢有關。

風險提示

後續國內價格相關政策對物價等因素的影響,後續價格持續負增長的影響。全球地緣政治局勢變化及國際市場波動,可能持續影響大宗商品價格及相關行業經營。後續出口下滑壓力加劇或造成整個行業景氣度回落以及對價格的拖累。