(來源:晚點LatePost)

大企業可以用巨資補貼衝高任何單一數字,這可能是短期聚焦單一目標的合理戰術,也可能是追逐無效指標的大公司病症。拼多多曾經一度猛推短視頻,最終成功提高了主應用黏性,帶來交易和收入;而淘特一度做到 3 億人消費者,現在已經不出現在阿里的業績會上。

隨着各平台二季度財報發布,我們終於能稍微看到外賣大戰第一回合的結果。

各家都不太希望讓外界看清楚具體業務的數據,比如電商平台早就不公布季度 GMV、美團也不披露外賣業務的利潤率——前段時間關於其利潤率不到 3% 的說話,是依據其 2022 年初披露口徑倒推。還有公司改組導致歷史分部門收入無法直接比較。現在圍繞外賣又有新調整。最穩定的是拼多多 —— 數據穩定得比別家少。

我們從財報、以及第三方追蹤數據裏篩選了一些可對比的項目。

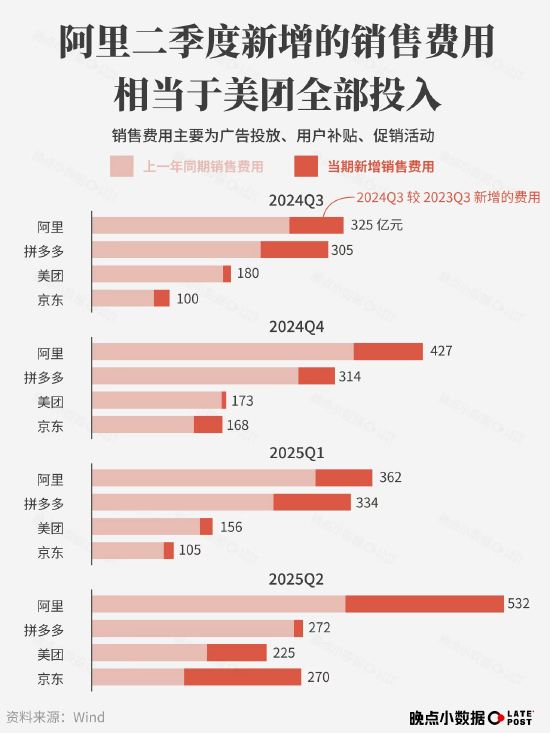

有人覺得外賣可以帶來用戶,減少電商廣告投放。至少初期不是這樣。二季度外賣大戰各方多花了 433 億元銷售費用。當中有補貼,也有你在手機應用裏和路邊看到的外賣廣告。

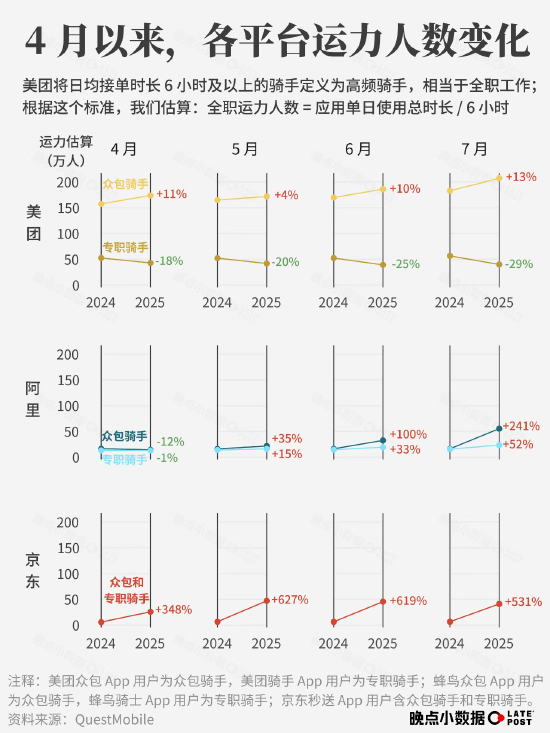

這還不是全部,我們看不到騎手開支的變化(美團將其計入經營成本、京東塞進基數龐大的物流板塊)。

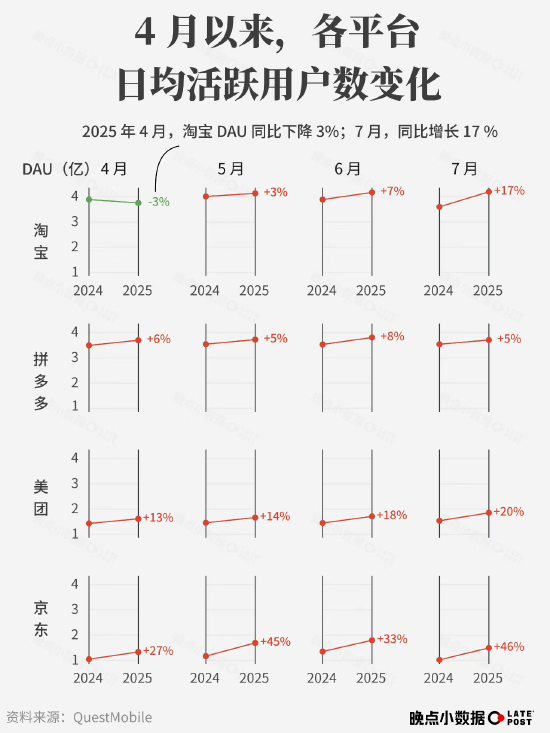

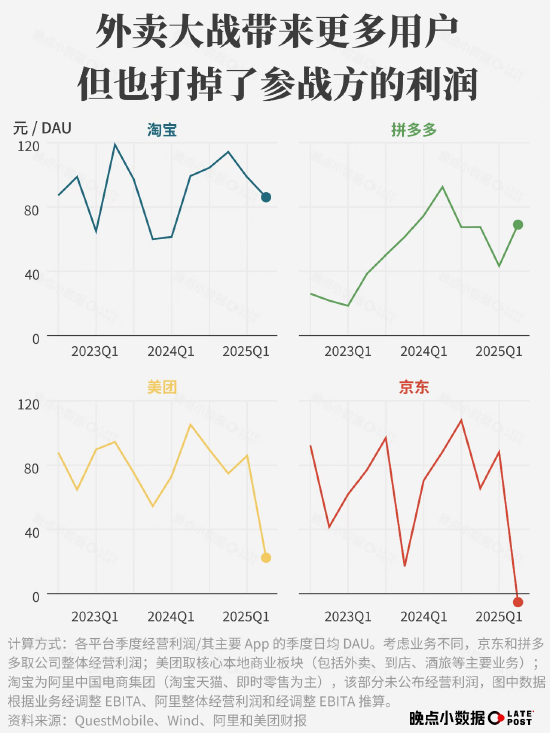

鉅額投入直接推高了參戰各方的 DAU,但目前沒有帶來等比的利潤增長。

我們統計了各平台消費相關業務板塊(包括電商和外賣)平均從每個消費用戶得到的經營利潤。參戰各方利潤都顯著減少。美團去年的用戶人均帶來利潤已經和淘寶、京東相當,到二季度幾乎消失,

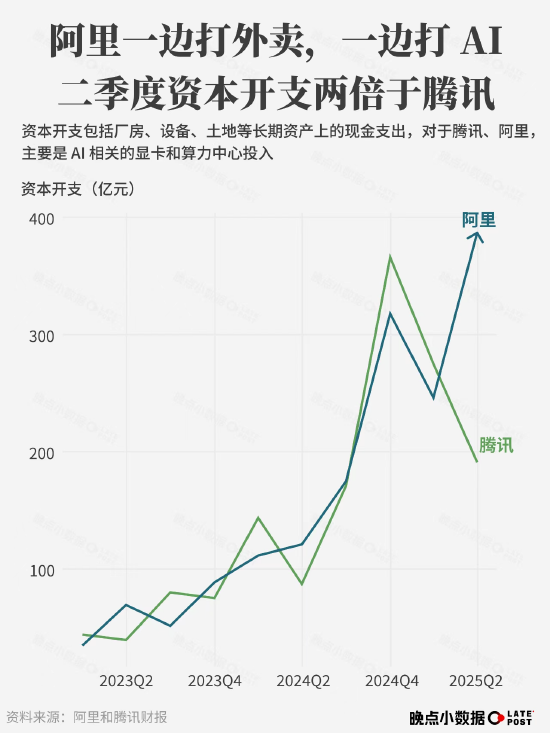

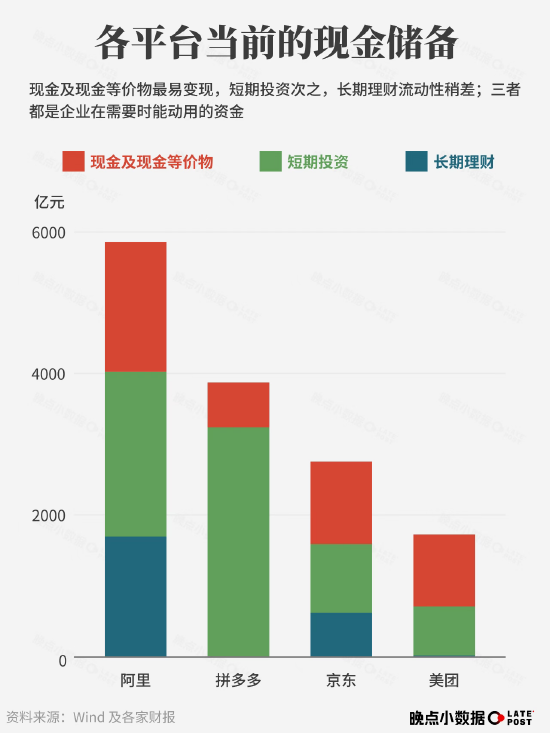

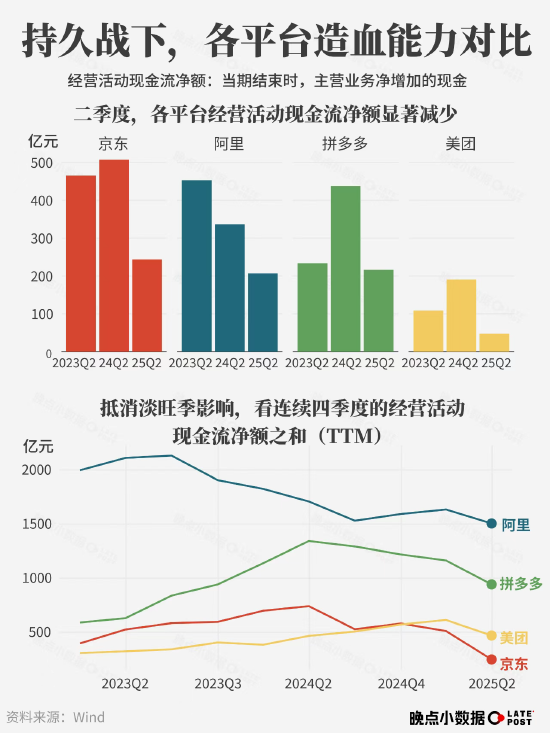

阿里雖然投入巨大,但利潤下降幅度最小,甚至好過去年的 「618」。加上它從短期現金儲備到業務長期生產彈藥的規模都顯著領先,外賣大戰目前對它的影響比美團、京東小得多。

目前披露的數據沒有包括更慘烈的七八月。本周營收會上,美團說最終會以效率獲勝。而阿里說規模提升將改善效率,未來讓經濟模型(UE)虧損縮小一半。

目前兩方都不再聚焦茶飲衝單,而是投入三餐和即時零售。這將是持久戰。

責任編輯:韋子蓉