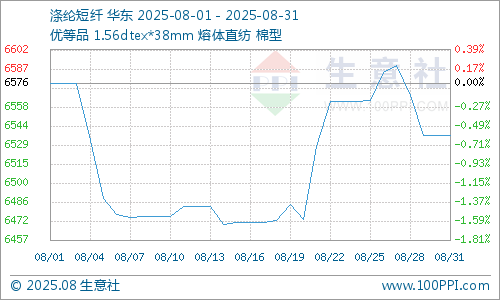

據生意社商品行情分析系統,8月國內滌綸短纖價格震盪調整,截止8月31日國內滌綸短纖(1.4D*38mm)市場均價在6536元/噸,較月初下跌0.61%。8月滌綸短纖價格跟隨成本波動,呈現先跌後漲後回落走勢。

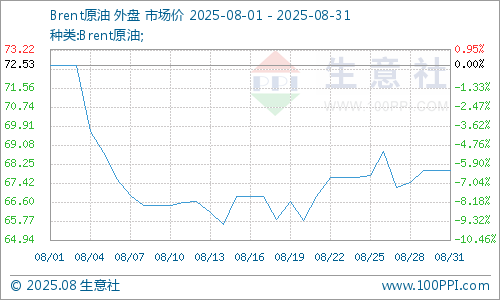

原油市場多空因素交織,短期仍將面臨複雜局面。供應端方面,俄烏地緣風險因特朗普限期談判而升溫,提高供應中斷擔憂。需求端方面,美國原油庫存、庫欣原油庫存雙降,戰略石油儲備庫存上升,為油價提供支撐,但美國對印度購買俄原油關稅生效或有阻礙。截止8月26日,美國WTI原油期貨10月合約結算價報63.25美元/桶,布倫特原油期貨10月合約結算價報67.22美元/桶。後市仍需重點關注俄烏局勢進展及9月7日歐佩克會議政策指引。

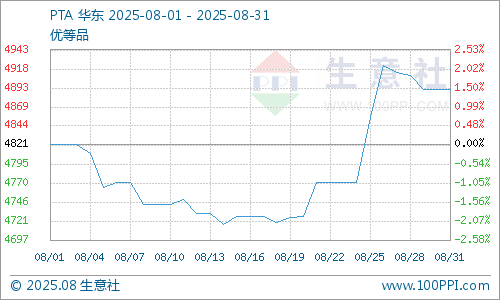

國內PTA市場行情下跌後反彈,截止8月29日華東地區PTA市場均價在4891元/噸,較月初上漲1.45%。上旬,OPEC+增產,原油連續下跌,自身累庫預期壓制下,市場價格下跌。中下旬,石化產業反內卷及PTA裝置有計劃外損失量,市場價格大幅拉漲。月末,供需弱化擔憂,市場價格高位轉跌。PTA供應方面,有部分工廠裝置檢修,行業開工率在68%附近,但市場供應穩定,並未出現貨緊現象。9月上旬將有3套分別為225萬噸、220萬噸、450萬噸PTA裝置陸續重啓,產業供需由去庫轉向松平衡。

需求端,下游織造行業進入傳統淡季,終端紡織服裝消費疲軟,向上傳導緩慢,因此對滌綸短纖多按需採購,缺乏大規模備貨動力。另外,關稅爭端不止,影響終端紡織品、服裝出口情況,今年9月旺季能否如期啓動並提振短纖市場仍需謹慎觀察。若9月終端需求無實質改善、織造企業訂單增長不及預期,短纖「旺季行情」或難兌現,市場仍可能弱勢運行。

生意社分析師認為,9月PTA檢修裝置供應迴歸,檢修仍存疑,供應或將增壓。下游市場期待9月傳統旺季為市場注入強心劑。但當前在缺乏明確方向指引下,預計短期滌綸短纖價格多延續窄幅調整走勢。

(文章來源:生意社)