摘 要

客觀來看,9月資金缺口大於8月,但維穩經濟、配合財政等訴求下,我們對資金繼續保持樂觀。此外,季末月的資金利率需要格外關注,可能體現下個季度的央行態度和資金利率走勢,我們認為在其他增量政策接續有限的情況下,貨幣政策需要更加積極,資金利率中樞可能進一步下移。

存單部分,權益表現強勢、對CD的擾動不可避免,但CD走勢的關鍵還是需求端,整體我們仍看好1.65%以上的存單配置價值。

一、9月,資金利率前瞻式寬鬆

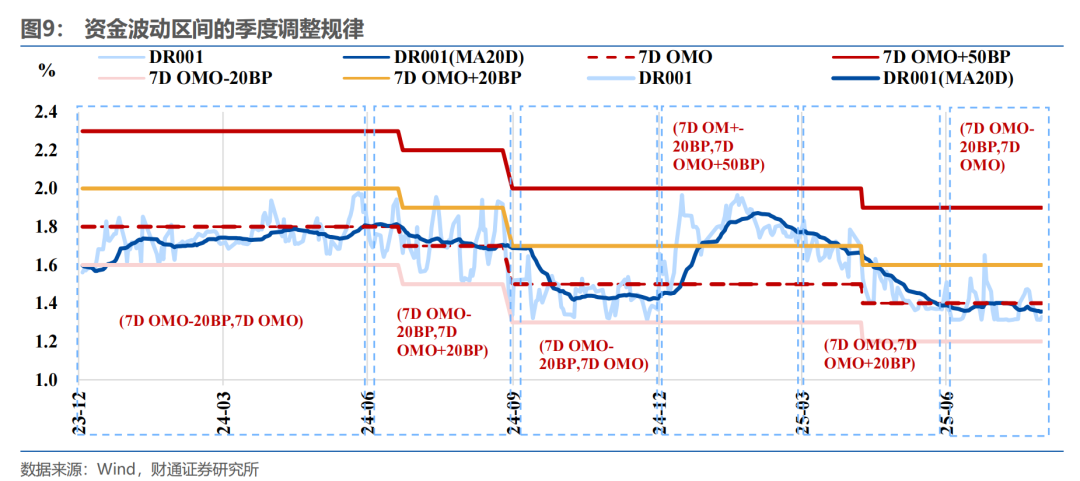

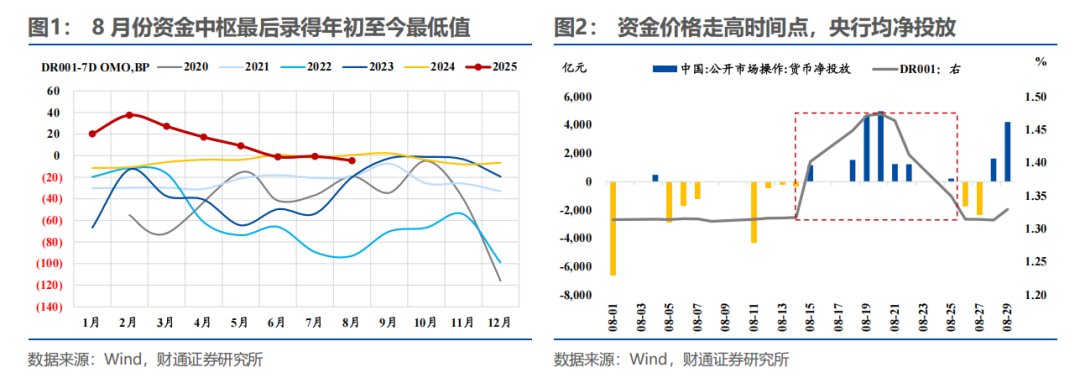

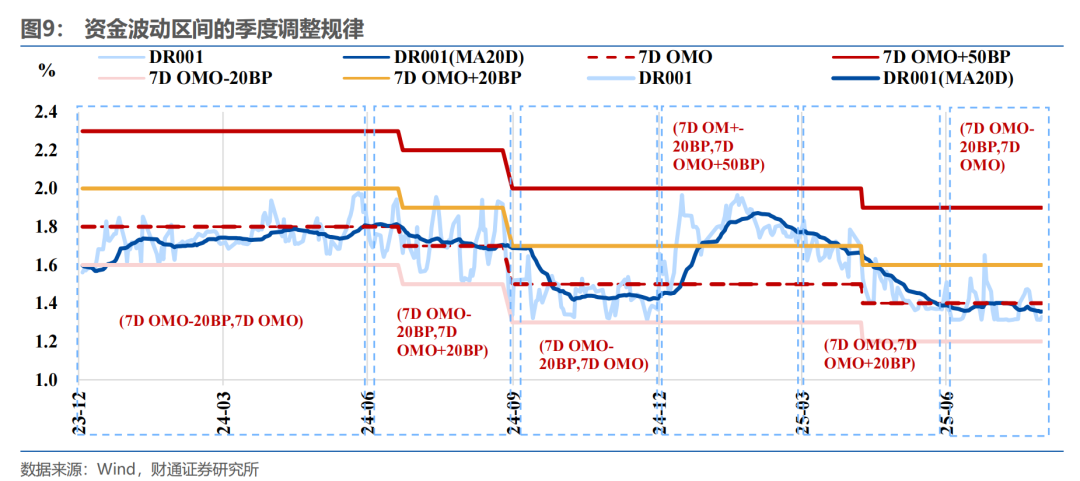

回顧8月,雖然下旬資金波動加大,但資金利率中樞創年內最低水平,而且跨月資金按月7月走低、波動也有所下降。

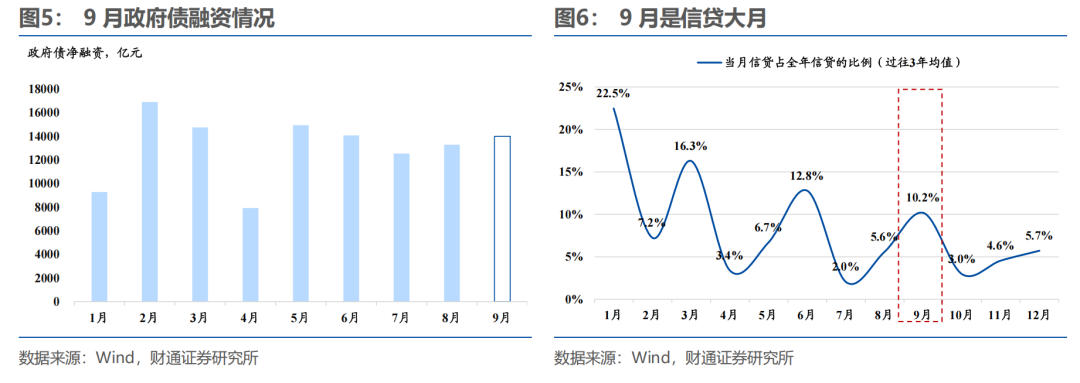

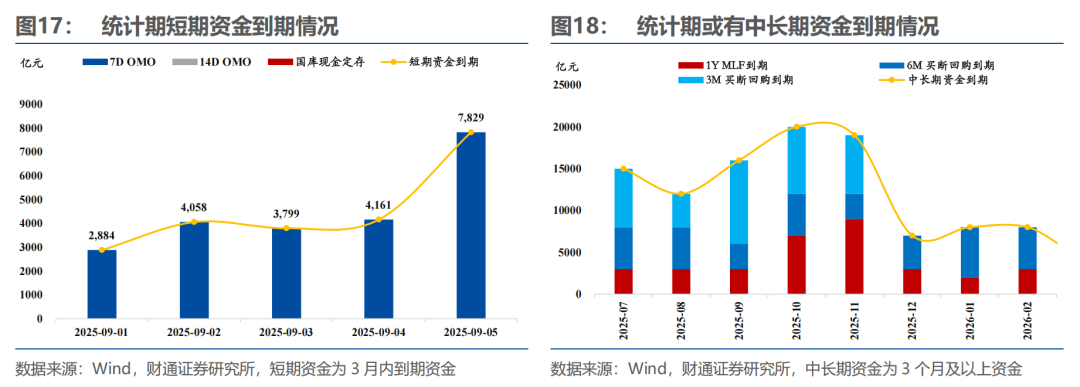

展望9月,資金缺口客觀存在:(1)9月有16000億元中長期流動性到期(前值12000億元),分別為10000億元3個月期買斷式逆回購到期(9月5日到期),3000億元6個月期買斷式逆回購到期,3000億元1年期MLF到期(9月25日到期);(2)政府債淨孖展約為14300億元(前值13290億元);(3)9月繳稅規模約為11000億元(前值約為10300億元);(4)9月信貸大月,對狹義流動性的影響相對更大;(5)9月存單到期35470億元(前值30705億元);(6)非銀回表季節性增大,理財規模往往季節性回落。

央行主基調依舊保持呵護,大行負債穩定,我們對資金繼續保持樂觀。(1)Q2報告強調「落實落細適度寬鬆貨幣政策,根據國內外經濟金融形勢和金融市場運行情況,把握好政策實施力度和節奏」,主基調在整體仍是「呵護」;(2)9月政府債淨孖展大概率仍延續高位,貨幣配合財政訴求對應資金中樞或仍在政策利率之下;(3)大行融出中樞仍然位於年內高點,CD供給壓力有限,銀行負債相對穩定,資金面的內生壓力比二季度末顯著降低。

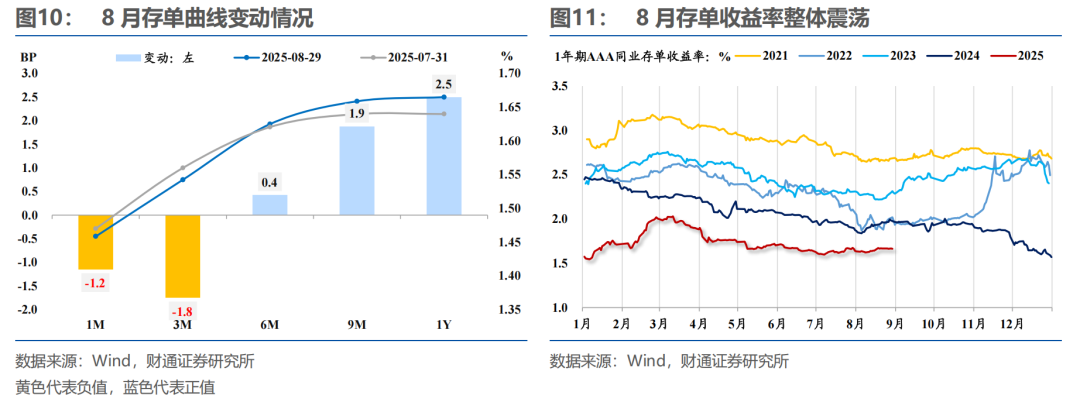

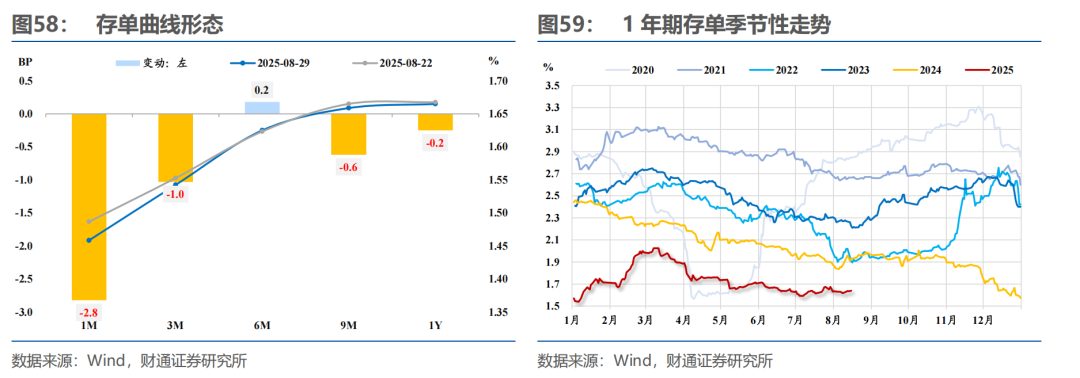

存單部分,8月存單曲線整體走陡,3M以內存單在資金相對更樂觀情況下略有下行,3M以上存單整體上行,需求側和預期主導了存單走勢。

展望9月,季節性規律或被打破,結合存單內生邏輯,我們仍看好1.65%以上的1年期AAA存單配置價值。考慮到今年CD利率的季節性規律不強,因此重點是結合當下,只要央行保持配合、大行負債壓力有限,1.65%的1年期存單就有配置價值。只是需要注意,權益保持強勢,因此長期限CD的波動不可避免。

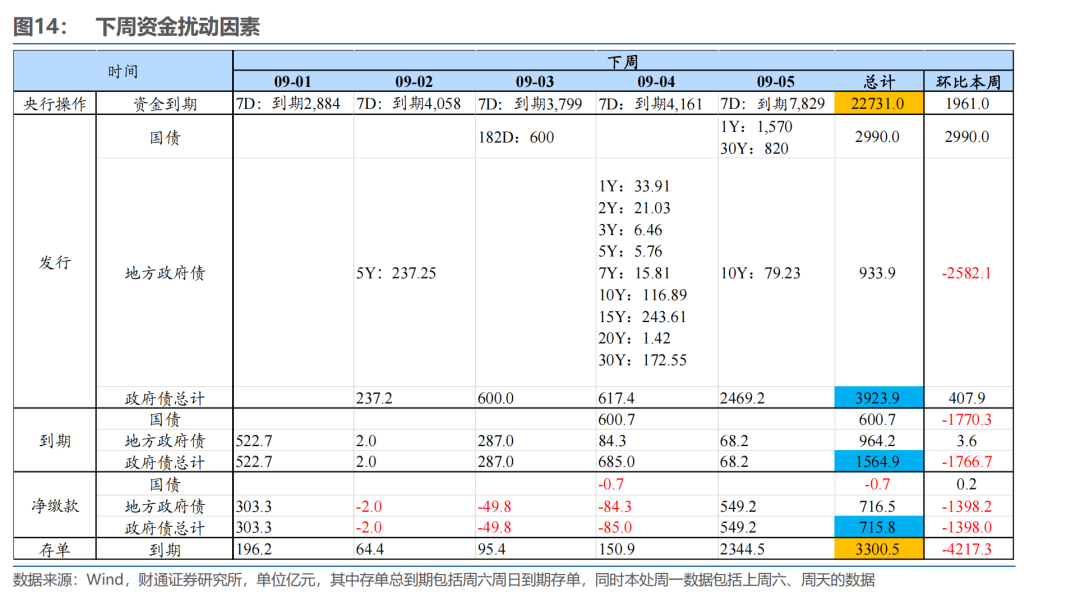

二、下周(09.01-09.05,下同)資金和存單需要關注:

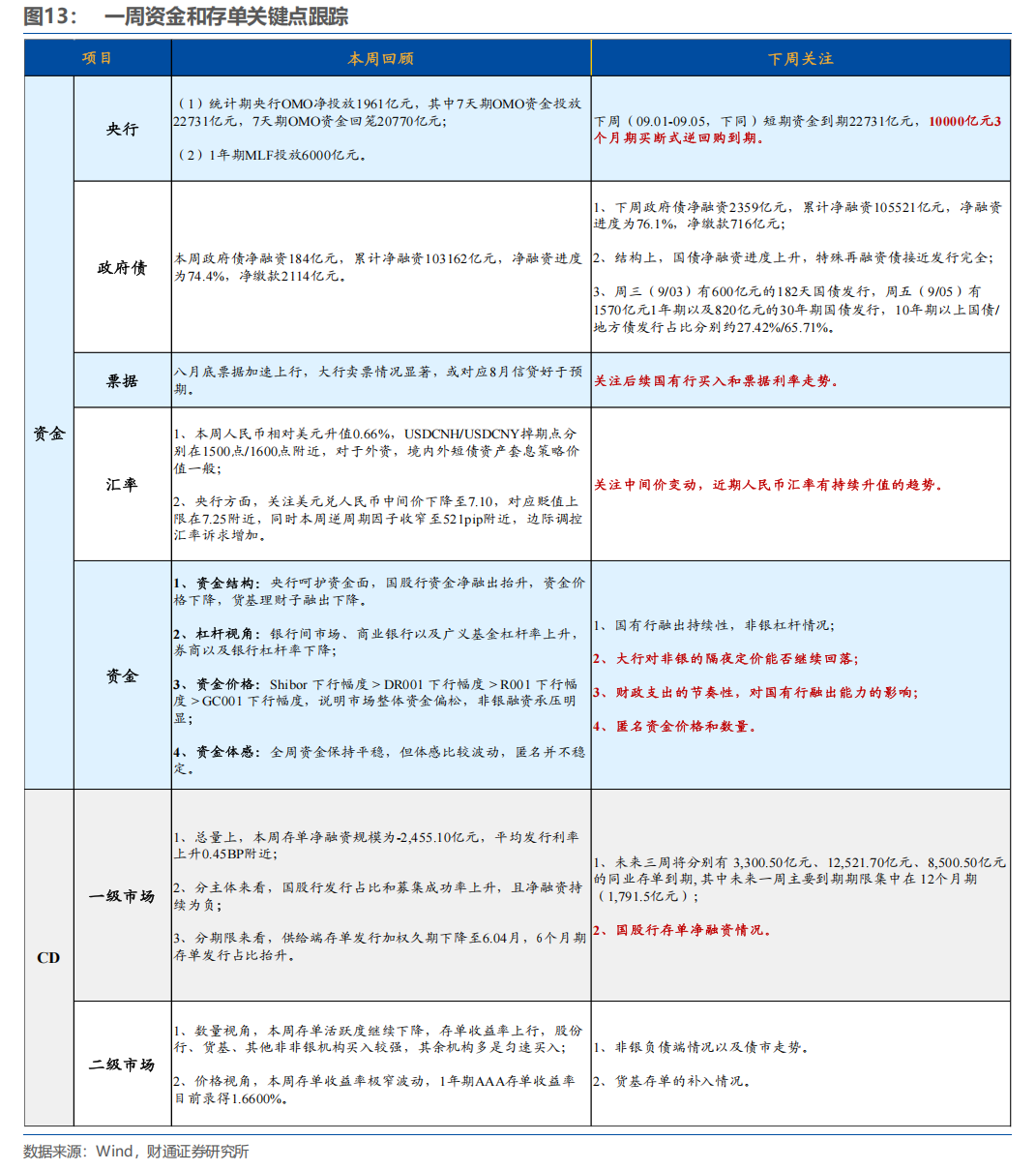

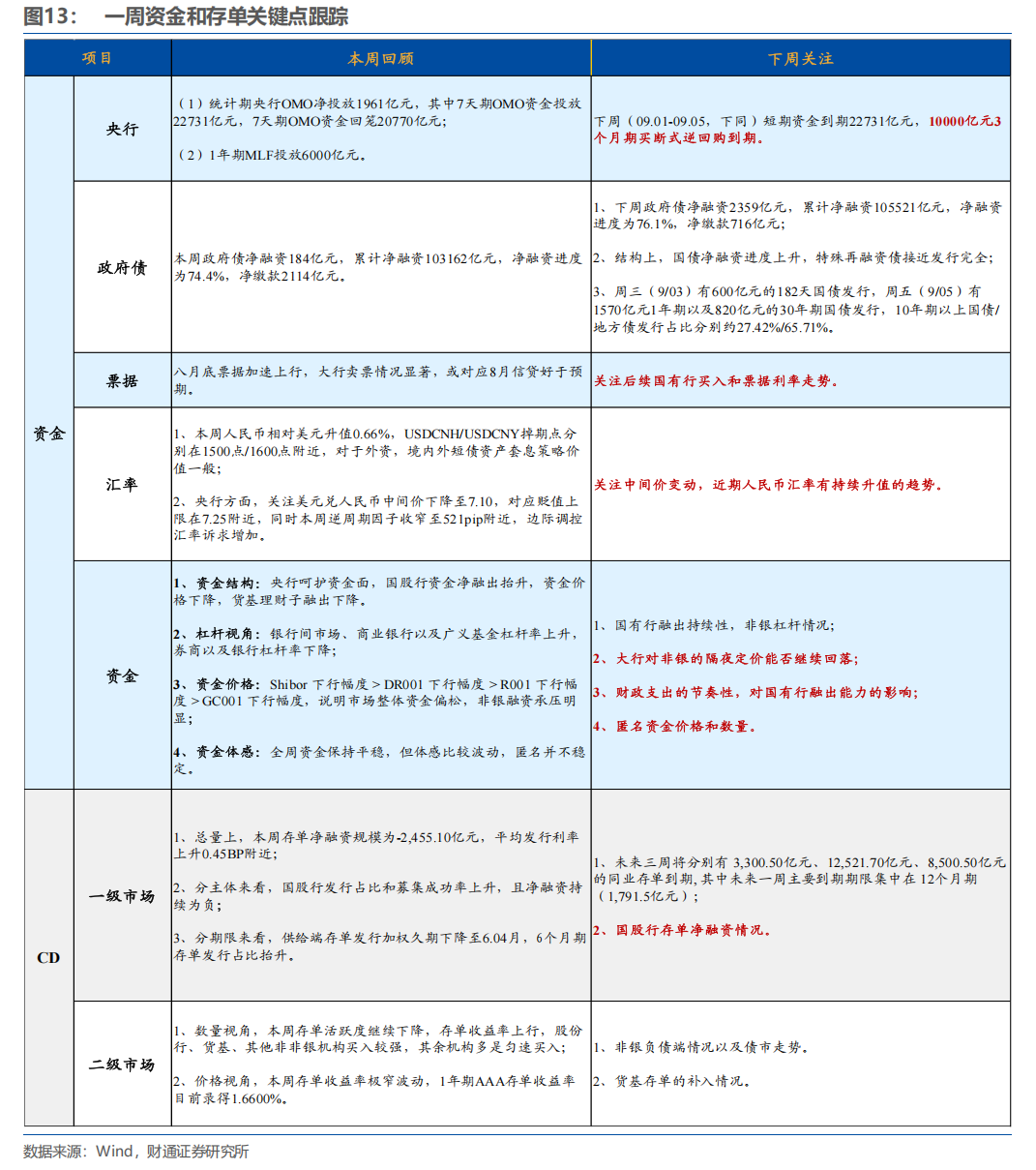

一是資金到期按月大幅上升,其中全周逆回購資金到期22731.0億元,主要集中在周五(7天逆回購到期7829.0億元);

二是周五(09.05)有10000億元3個月期買斷式逆回購到期;

三是關注跨月後央行回收流動性的強度和資金波動情況,以及財政支出對中長期流動性的支持情況;

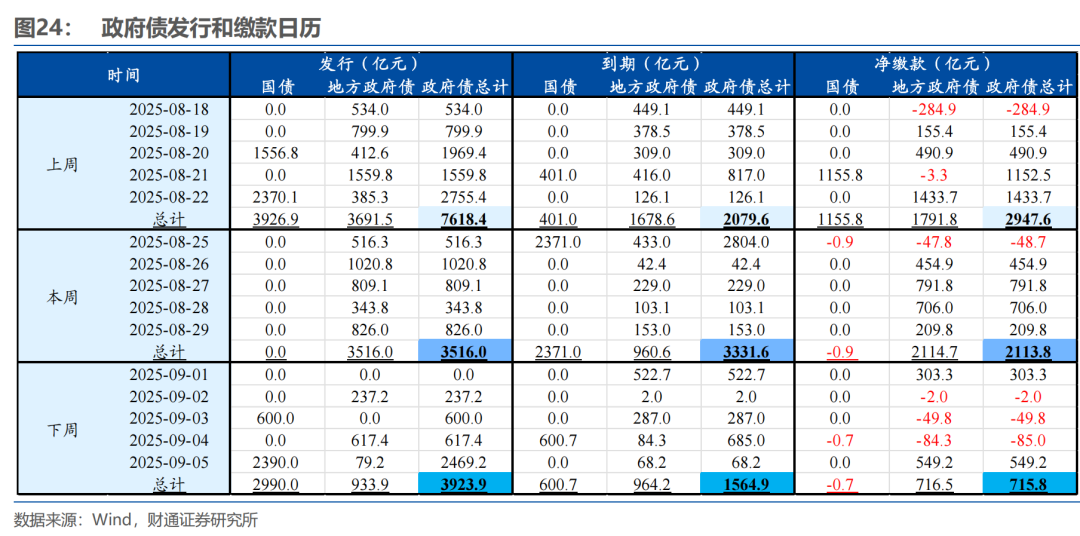

四是政府債淨繳款715.8億元,按月走弱,整體仍舊偏低;

五是統計期有3300.5億元存單到期,數量按月減少,對供給側力量的擾動減弱。

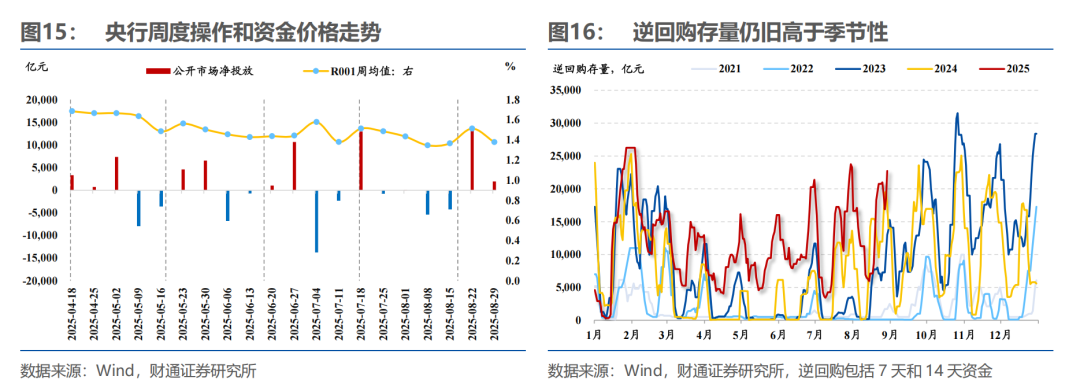

三、央行:操作先抑後揚,保持DR001加權價格穩定

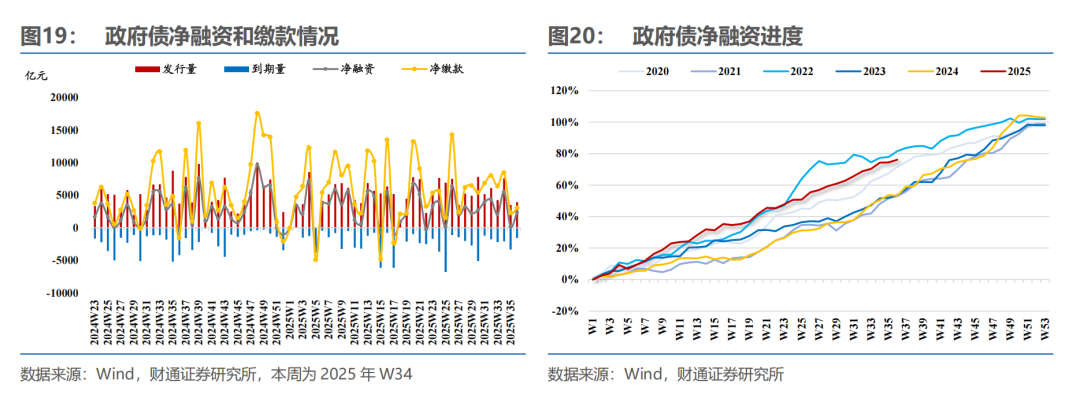

四、政府債:政府債淨繳款下降至716億元

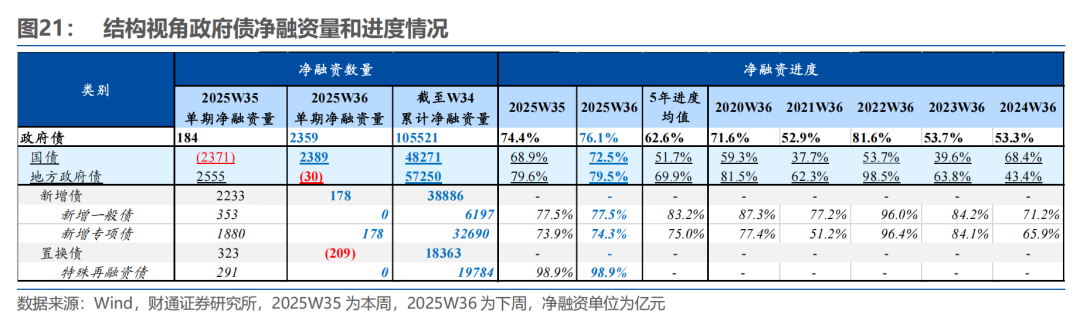

(1)總量上,本周政府債淨孖展184億元,累計淨孖展103162億元,淨孖展進度為74.4%,淨繳款2114億元;(2)結構上,國債淨孖展進度上升,特殊再孖展債接近發行完全。

五、票據:八月底票據加速上行

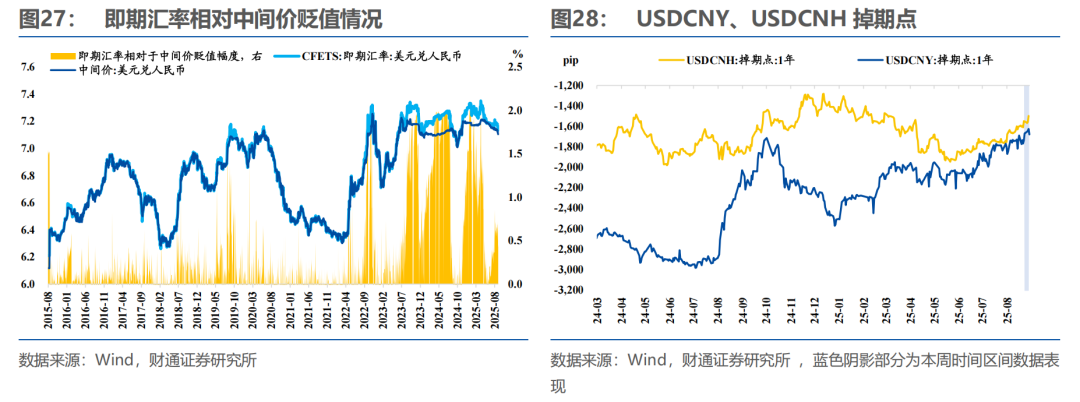

六、匯率:統計期升值,人民幣即期匯率錄得7.13

七、市場資金供需:國有行融出開始下降

(1)資金數量視角,央行呵護資金面,國股行資金淨融出抬升,資金價格下降,貨基理財子融出下降;(2)槓桿視角,銀行間市場、商業銀行以及廣義基金槓桿率上升,券商以及銀行槓桿率下降;(3)資金價格視角,Shibor 下行幅度 > DR001 下行幅度 > R001 下行幅度 > GC001 下行幅度,說明市場整體資金偏松,非銀孖展承壓明顯。

八、 CD: 國有行存單淨孖展延續為負

(1)一級發行市場:募集成功率轉弱,存單淨孖展整體轉負;(2)二級交易市場:交易活躍度下降,非銀買入力度邊際好轉。

報告核心圖表(點擊可查看大圖,完整圖表詳見正文)

風險提示:流動性變化超預期,貨幣政策超預期,經濟表現超預期

報告目錄

01

9月,資金利率前瞻式寬鬆

回顧8月,雖然下旬資金利率波動加大,但DR001資金中樞錄得年初至今最低值,跨月資金中樞相比7月也有回落。

8月資金有2點邊際變化:

(1)8月資金利率中樞錄得全年至今的最低值,除去8月15日-8月25日DR001加權價格有一定擾動,其餘時刻均保持在1.31%附近;

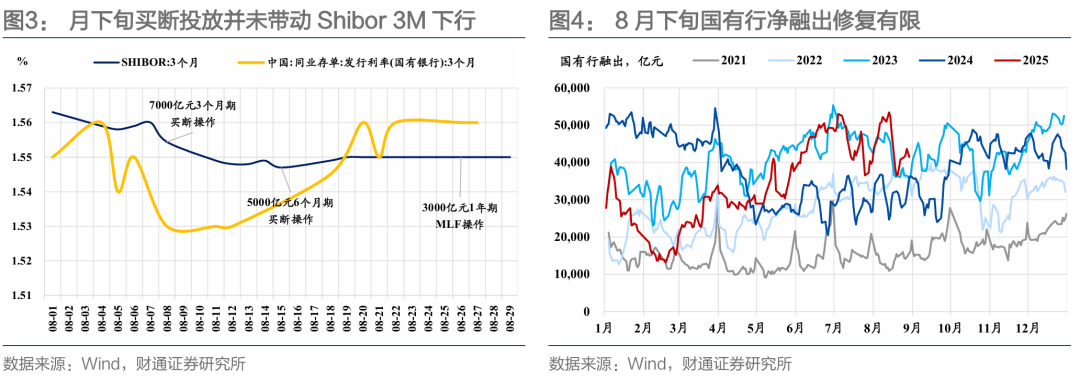

(2)下旬的資金波動加大,但在資金出現明顯波動的期間,央行均採取了淨投放操作呵護資金面,只是下旬的買斷回購操作沒有引導Shibor 3M下行,並且國有行資金淨融出的修復程度也有限。

展望9月,雖然資金缺口客觀存在,但是貨幣財政配合邏輯下,我們對流動性仍舊保持相對樂觀,預計DR001資金中樞仍略低於政策利率中樞。

9月的資金缺口客觀存在:(1)9月有16000億元中長期流動性到期(前值12000億元),分別為10000億元3個月期買斷式逆回購到期(9月5日到期),3000億元6個月期買斷式逆回購到期,3000億元1年期MLF到期(9月25日到期);(2)政府債淨孖展約為14300億元(前值13290億元);(3)9月繳稅規模約為11000億元(前值約為10300億元);(4)9月信貸大月,對狹義流動性的影響相對更大;(5)9月存單到期35470億元(前值30705億元);(6)存在非銀回表的訴求,理財規模往往季節性回落。

央行主基調和貨幣配合財政邏輯,帶動我們對資金並不悲觀。(1)Q2報告強調「落實落細適度寬鬆貨幣政策,根據國內外經濟金融形勢和金融市場運行情況,把握好政策實施力度和節奏」,主基調在整體仍是「呵護」;(2)年內的3月-8月資金利率逆季節性下移,8月央行更寬鬆觸發劑是呵護稅改後的債券發行,9月政府債淨孖展大概率仍延續高位,貨幣配合財政訴求疊加基本面不穩定,對應資金中樞或仍在政策利率之下。

第三,大行融出中樞仍然位於年內高點,CD供給壓力有限,銀行負債相對穩定,資金面的內生壓力比二季度末顯著降低。

此外,季末月的資金利率需要格外關注,可能體現下個季度的央行態度和資金利率走勢,我們認為在其他增量政策接續有限的情況下,貨幣政策可能更加積極,資金利率中樞可能進一步下移。

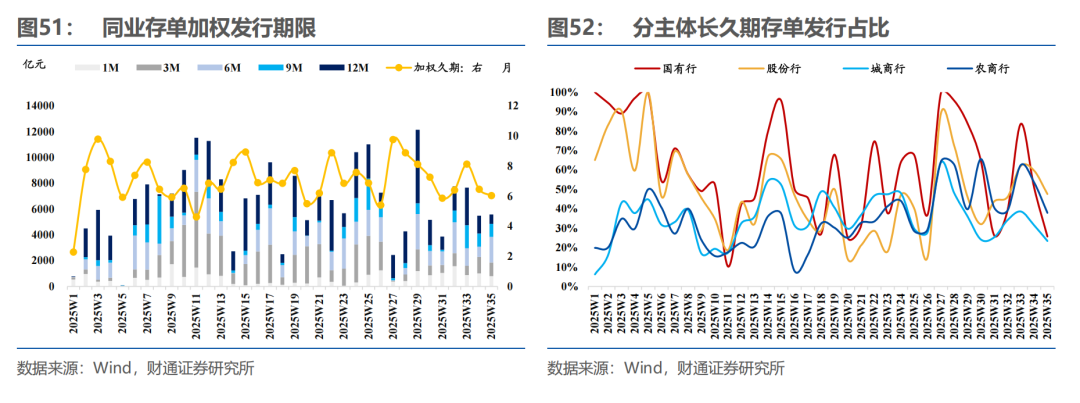

存單部分,8月存單曲線整體呈現「混合陡」,3M以內存單在資金相對更樂觀情況下略有下行,3M以上存單整體上行。整體來看,供需中更多是需求主導了存單難以下行。

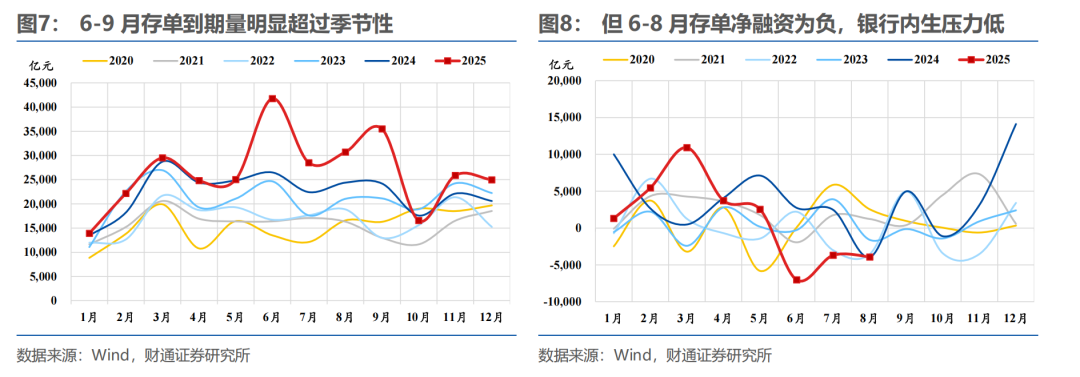

具體來看,共有兩點值得注意:(1)供給端,全月存單到期量相對偏高,但央行呵護銀行中長期流動性背景下,最終以國有行存單淨孖展轉負結束;(2)需求偏弱,成交量延續萎縮,全月來看非銀介入程度按月下降。

展望9月,季節性因素或難成立,結合存單內生邏輯,我們仍看好1.65%以上的1年期AAA存單配置價值。

若是對標季節性和機構行為,9月存單往往有季節性上行的特點,主要是基本面和信貸修復、季末銀行負債壓力加大等,但考慮到今年季節性往往失效,我們需要結合存單當前的內生邏輯來判斷。9月央行或延續中長期流動性呵護,因此1.65%的1年期存單仍具有賠率,雖然不排除「權益、資金不穩定、贖回」等因素帶動的點狀上行,但是上述擾動因素一旦解除,存單有一定的下行機會,整體我們仍看好1.65%以上的存單配置價值。

對於機構行為,銀行買盤會增長明顯,同時廣義基金中的貨基/理財等配置盤或也有參與訴求,整體來說,市場買盤力量均會加強。

02

周度資金存單跟蹤和關鍵點提示

本周(08.25-08.29,下同)資金和存單跟蹤要點如下:

下周(09.01-09.05,下同)資金和存單需要關注:

一是資金到期按月大幅上升,其中全周逆回購資金到期22731.0億元,主要集中在周五(7天逆回購到期7829.0億元);

二是周五有10000億元3個月期買斷式逆回購到期;

三是關注跨月後央行回收流動性的強度和資金波動情況,以及財政支出對中長期流動性的支持情況;

四是政府債淨繳款715.8億元,按月走弱,整體仍舊偏低;

五是統計期有3300.5億元存單到期,數量按月減少,對供給側力量的擾動減弱。

03

央行:操作先抑後揚,保持DR001加權價格穩定

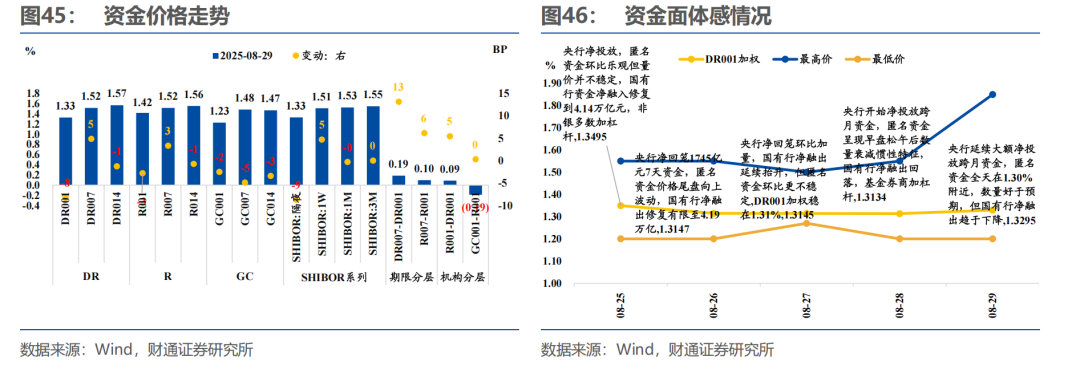

本周(08.25-08.29,下同)央行操作先抑後揚,保持DR001加權價格穩定:(1)統計期央行OMO淨投放1961億元,其中7天期OMO資金投放22731億元,7天期OMO資金回籠20770億元;(2)1年期MLF投放6000億元;(3)無國庫現金定存投放和到期;(4)截至08.29,逆回購餘額22731億元,較08.22上升1961億元,整體仍舊高於季節性。

下周(09.01-09.05,下同)短期資金到期22731億元,10000億元3個月期買斷式逆回購到期。(1)統計期短期資金到期22731億元,其中7天期OMO到期22731億元,無國庫現金定存投放和到期;(2)中長期資金部分,9月有3000億元1年期MLF到期,3000億元6個月期買斷式逆回購到期,10000億元3個月期買斷式逆回購到期。

04

政府債:政府債淨繳款下降至716億元

(1)本周政府債淨孖展184億元,累計淨孖展103162億元,淨孖展進度為74.4%,淨繳款2114億元;(2)下周政府債淨孖展2359億元,累計淨孖展105521億元,淨孖展進度為76.1%,仍屬於季節性高位,淨繳款716億元。

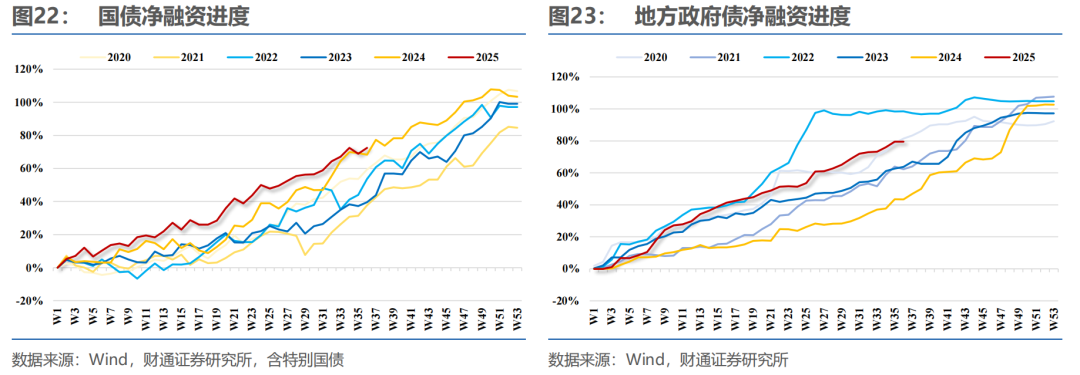

結構上,國債淨孖展進度上升,特殊再孖展債接近發行完全,國債淨孖展進度為72.5%(高於歷史均值),新增地方政府一般債/新增地方政府專項債/特殊再孖展債發行進度分別為77.5%(低於歷史均值)/74.3%(低於歷史均值)/98.9%:

(1)本周國債淨孖展-2371億元,地方債淨孖展2555億元,其中新增地方債發行2233億元(新增地方政府一般債發行353億元,新增地方政府專項債1880億元),置換債淨孖展323億元(其中特殊再孖展債發行291億元);

(2)下周國債淨孖展2389億元,國債淨孖展進度72.5%,高於季節性,地方債淨孖展-30億元,地方債淨孖展進度79.5%,高於季節性,其中新增地方債淨孖展回落至178億元(新增地方政府一般債發行0億元,新增地方政府專項債發行178億元),置換債淨孖展為-209億元(其中特殊再孖展債發行0億元)。

時間上,周三(9/03)有600億元的182天國債發行,周五(9/05)有1570億元1年期以及820億元的30年期國債發行,10年期以上國債/地方債發行佔比分別約27.42%/65.71%。

05

票據:八月底票據加速上行

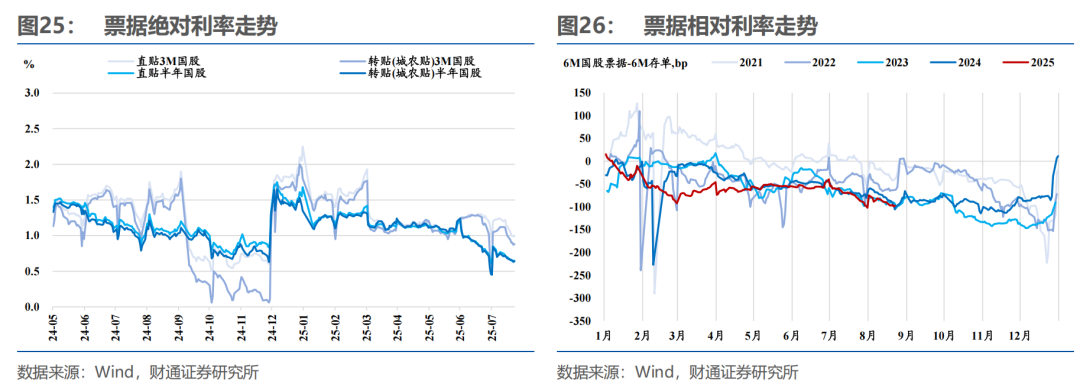

八月底票據加速上行,大行賣票情況顯著,或對應8月信貸好於預期。截至8月29日,3M期國股直貼利率、3M期國股轉貼利率、6M期國股直貼利率、6M期國股轉貼利率分別為1.18%、1.10%、0.82%、0.85%,較8月22日分別變動+19BP、+22BP、+17BP、+21BP。

06

匯率:統計期升值,人民幣即期匯率錄得7.13

本周人民幣相對美元升值0.66%,USDCNH/USDCNY掉期點分別在1500點/1600點附近,對於外資,境內外短債資產套息策略價值一般。

(1)8月29日,USDCNY錄得7.133,上周五8月22日USDCNY 為7.1805,本周人民幣相對美元升值0.66%。

(2)本周CNY掉期點位於2000點之下,USDCNH/USDCNY掉期點分別在1500點/1600點附近,對於外資,境內外短債資產套息策略整體性價比仍舊一般。

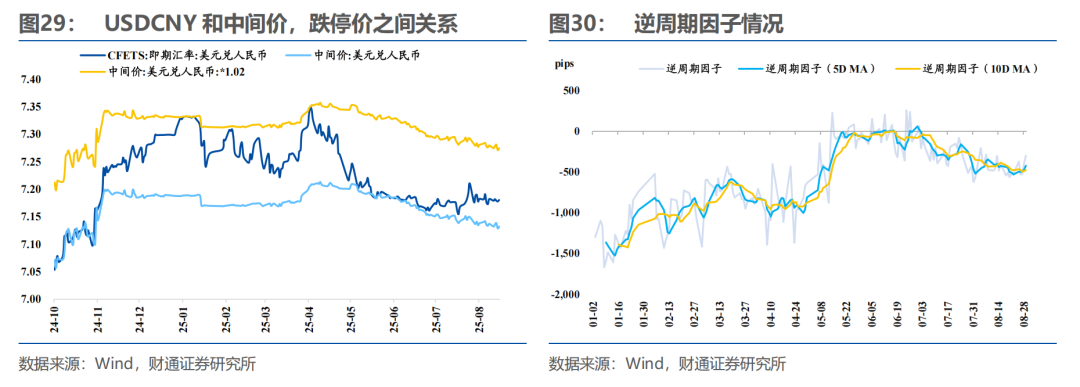

央行方面,關注美元兌人民幣中間價下降至7.10,對應貶值上限在7.25附近,同時本周逆周期因子收窄至521pip附近,邊際調控匯率訴求增加。

(1)8月29日美元兌人民幣中間價7.103,對應日內貶值2%上限點位7.2451,日內升值2%下限點位6.9609;

(2)8月29日逆周期因子為520.94pip,仍處於逆周期調控區間,邊際調控匯率訴求增加;

(3)本周央行未公告或發行離岸央票。

07

市場資金供需:國有行融出開始下降

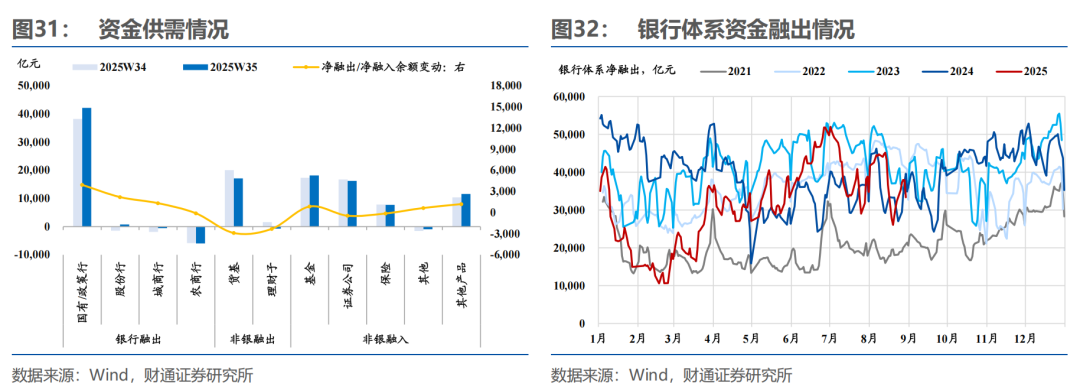

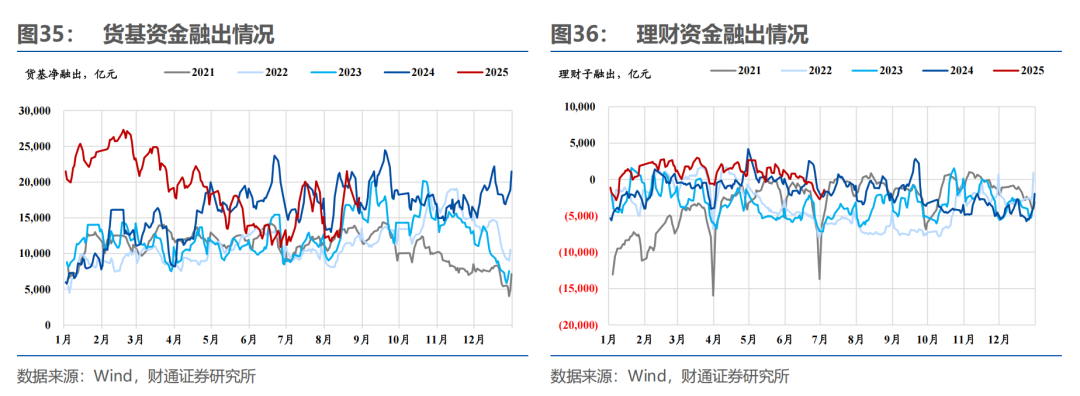

央行呵護資金面,國股行資金淨融出抬升,資金價格下降,貨基理財子融出下降。

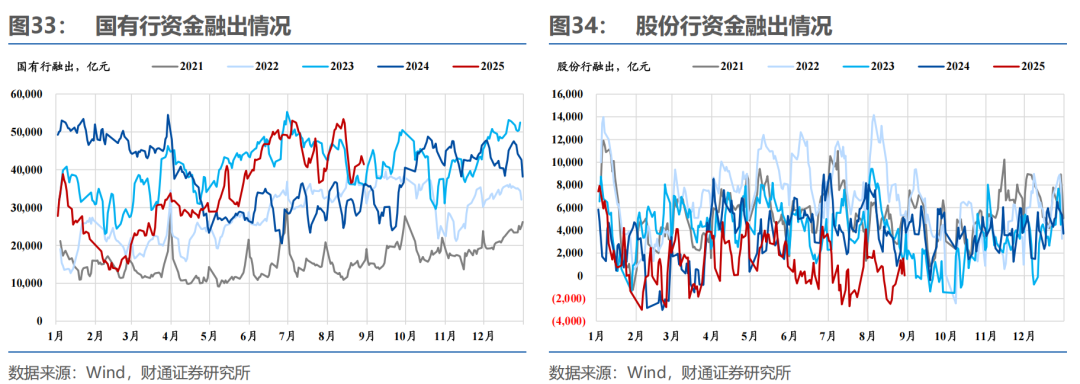

(1)本周銀行體系日均融出3.64萬億元(前值2.90萬億元),國股行體系日均融出抬升至4.29萬億元(前值3.68萬億元),國有行日均融出修復至4.22萬億元(前值3.83萬億元),股份行日均融出有所修復目前錄得0.08萬億元(前值-0.14萬億元);

(2)(貨基 + 理財子)日均融出有所回落至1.64萬億元(前值2.17萬億元),其中貨基日均融出回落至1.72萬億元(前值2.01萬億元),理財日均融出-0.07萬億元(前值0.16萬億元);

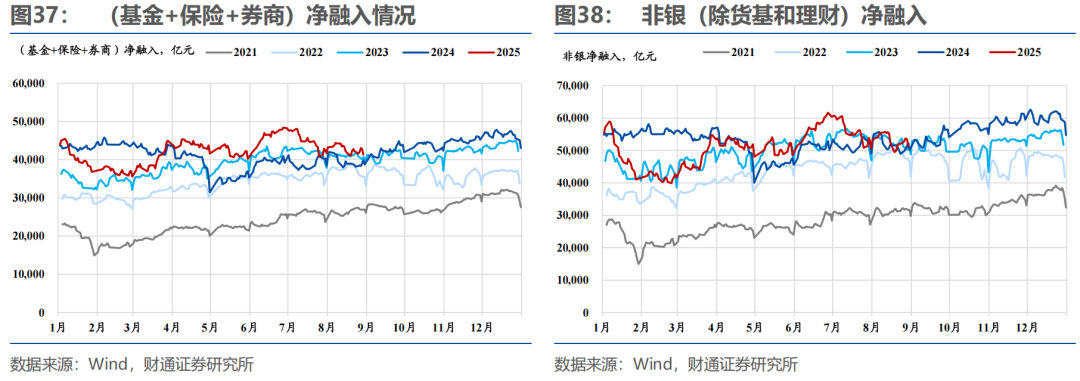

(3)資金面延續寬鬆,主要非銀機構(券商、保險、基金、產品戶等)均增加融入。

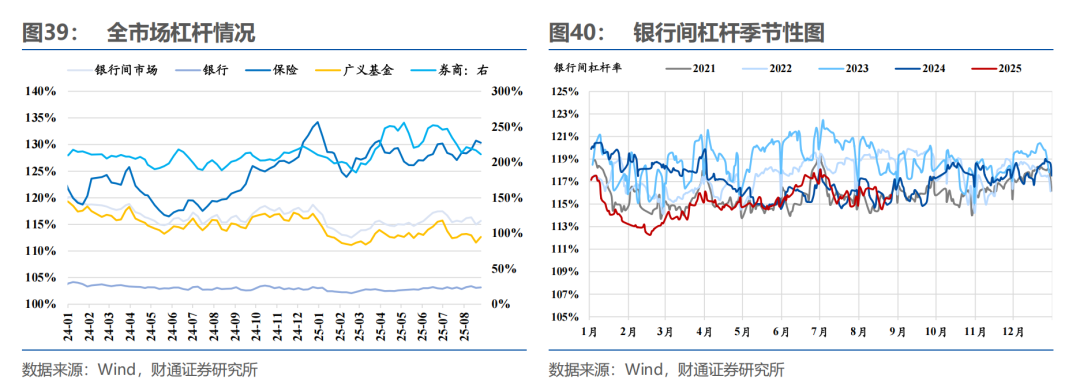

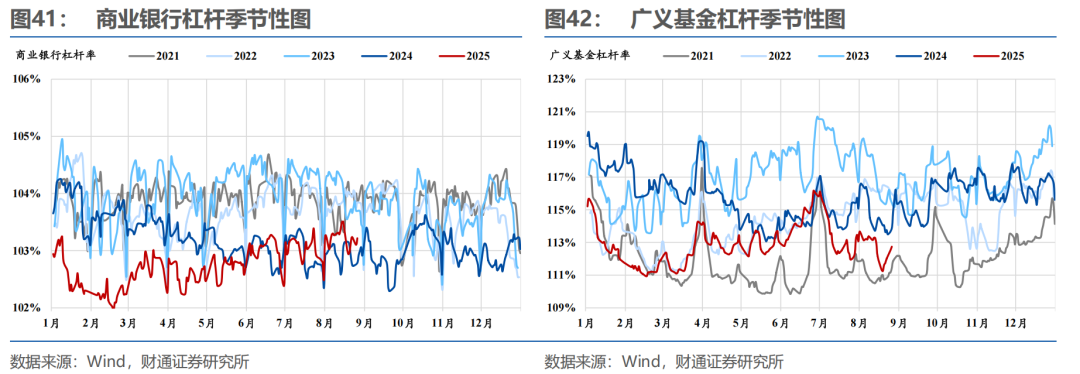

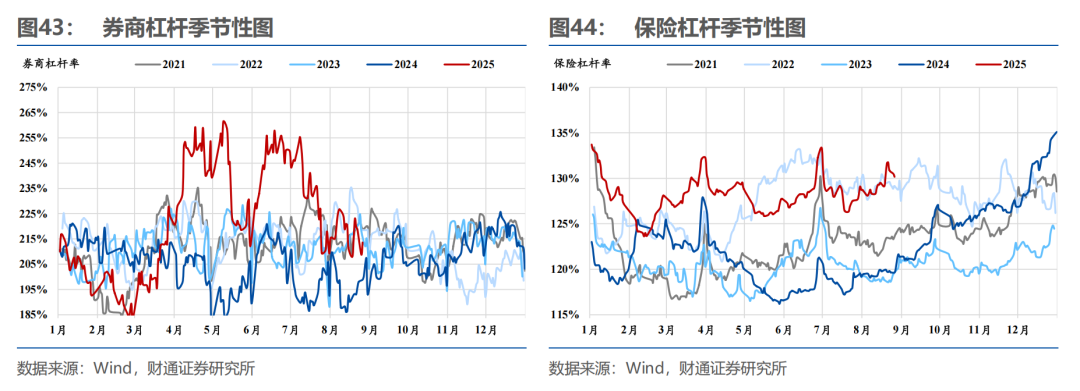

銀行間市場、商業銀行以及廣義基金槓桿率上升,券商以及銀行槓桿率下降。(1)銀行間周度市場槓桿率抬升0.67pct至115.66%;

(2)商業銀行槓桿率抬升0.09pct至103.16%;(3)廣義基金槓桿率抬升1.04pct至112.64%;

(4)券商槓桿率下降5.65pct至211.20%;(5)保險槓桿率下降0.41pct至130.33%。

資金價格部分,Shibor 下行幅度 > DR001 下行幅度 > R001 下行幅度 > GC001 下行幅度,說明市場整體資金偏松,非銀孖展承壓明顯。

(1)絕對價格部分,最後一個交易日,DR001和R001絕對值同前期點子均有所下降,分別錄得1.33%和1.42%,以隔夜為視角,Shibor 下行幅度 > DR001 下行幅度 > R001 下行幅度 > GC001 下行幅度,反映出市場整體資金偏松,反映銀行端更寬、非銀端相對承壓,7天相對隔夜成本抬升。

(2)期限分層走闊,機構分層基本持平,顯示結構性分層仍存、緩解有限。

08

CD: 國有行存單淨孖展延續為負

8.1

一級發行市場:募集成功率轉弱,存單淨孖展整體轉負

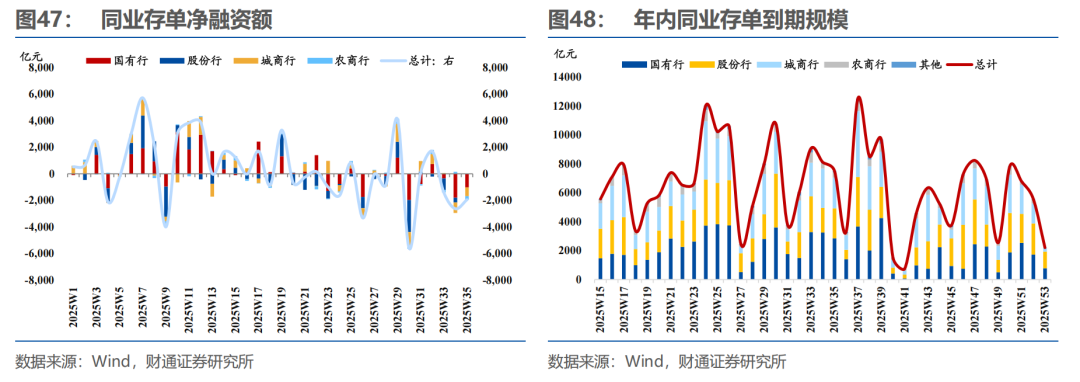

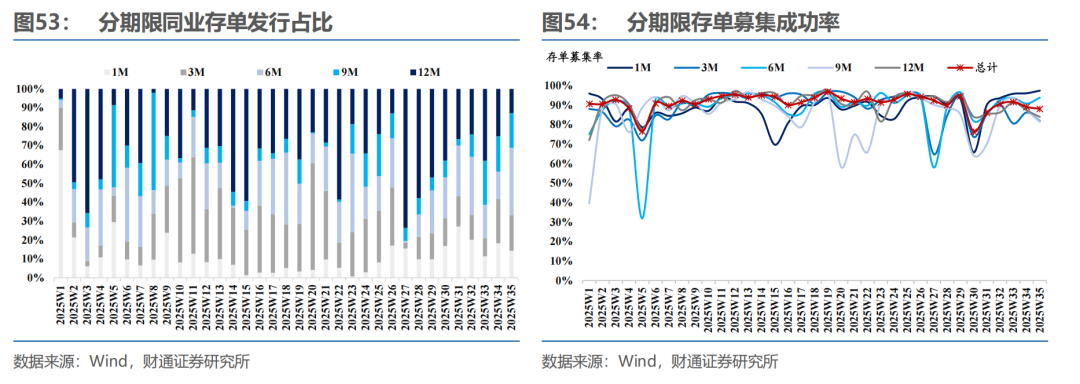

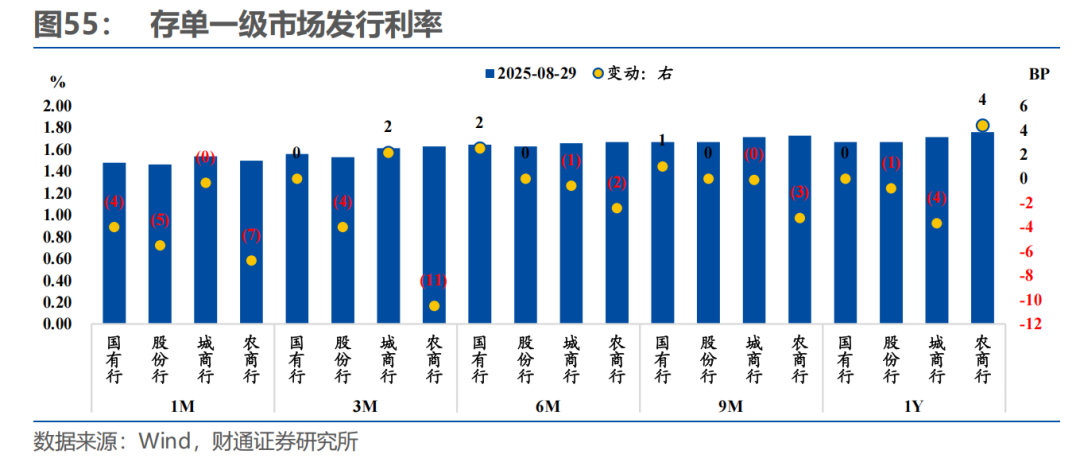

總量上,本周存單淨孖展規模為-2,455.10億元,平均發行利率上升0.45BP附近,下周到期量有所下降,約3,300.50億元附近。

總量上,本周同業存單淨孖展規模為 -1,945.60億元(前值 -2,466.10億元),發行總額 5,572.20億元(前值 5,481.10億元),平均發行利率 1.6221%(前值 1.6193%),到期量 7,517.80億元(前值 7,947.20億元),發行進度(月初至今發行量 / 月度到期量)為 87.2%

未來三周將分別有 3,300.50億元、12,521.70億元、8,500.50億元 的同業存單到期, 其中未來一周主要到期期限集中在 12個月期(1,791.5億元)。

結構上,存單發行久期下跌,存單募集成功率。

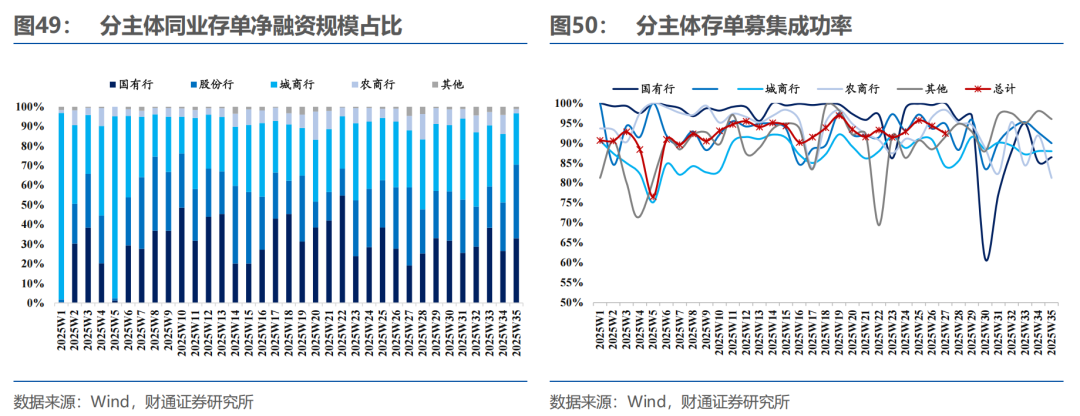

(1)分主體來看,國股行發行佔比和募集成功率上升,且淨孖展持續為負。

①發行規模佔比視角,國股行發行佔比均有所上升,其餘銀行存單發行佔比下降;

②淨孖展絕對規模視角,除去股份行,各類型銀行淨孖展延續負值,特別國有行存單淨孖展持續為負;

③募集成功率視角,除了國有行,其餘銀行存單募集成功率均有所減少。

(2)分期限來看,供給端存單發行加權久期下降至6.04月,6個月期存單發行佔比抬升。

①存單發行加權久期下降至6.04月,所有銀行發行久期均下降;

②期限佔比視角,6個月期存單發行佔比明顯上升,其餘期限存單發行佔比下降。

③募集成功率視角,除了1個月期和6個月期,所有期限存單募集成功率均下降。

(3)價格視角:各期限存單發行利率均有不同程度下降,短久期國股行下行更多。

8.2

二級交易市場:交易活躍度下降,非銀買入力度邊際好轉

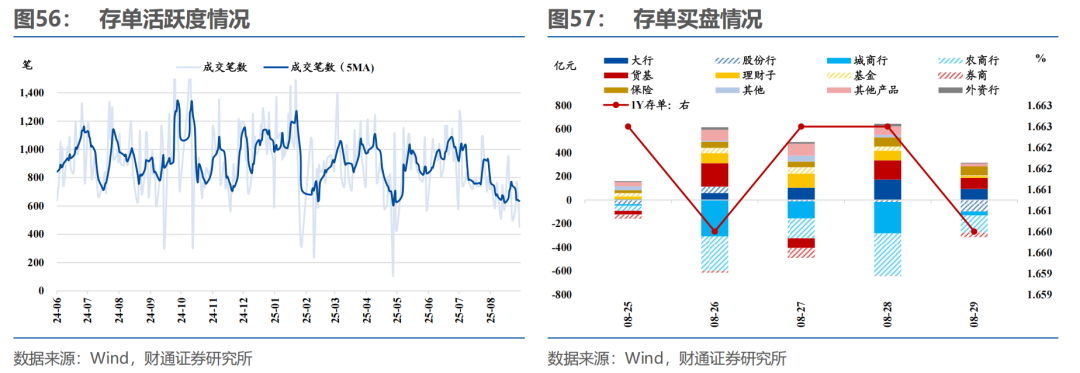

數量視角,本周存單活躍度繼續下降,存單收益率上行,股份行、貨基、其他非非銀機構買入較強,其餘機構多是勻速買入。

(1)參照經紀商數據,本周存單活躍度有所下降,存單交投筆數在452-764筆之間;

(2)本周存單收益率震盪下行,周中樞比上周下行0.45BP:①銀行系買盤力量比較差,國股行佔核心主導,中小行大量賣出;②非銀貨基中,貨基、理財子、基金邊際增持,保險勻速增持,外資行和其他減少買入。

本周存單極窄波動,1年期AAA存單收益率目前錄得1.6600%。

風險提示

1、流動性變化超預期:由於機構和央行行為存在不確定性,市場流動性變化可能超預期,導致部分分析結果不適用。

2、貨幣政策超預期:貨幣政策是市場流動性的重要影響因素,央行採取超預期的貨幣政策可能對市場流動性產生顯著影響。

3、經濟表現超預期:經濟如果超預期回升,可能意味着資金放鬆的必要性降低,可能導致流動性進一步收緊。