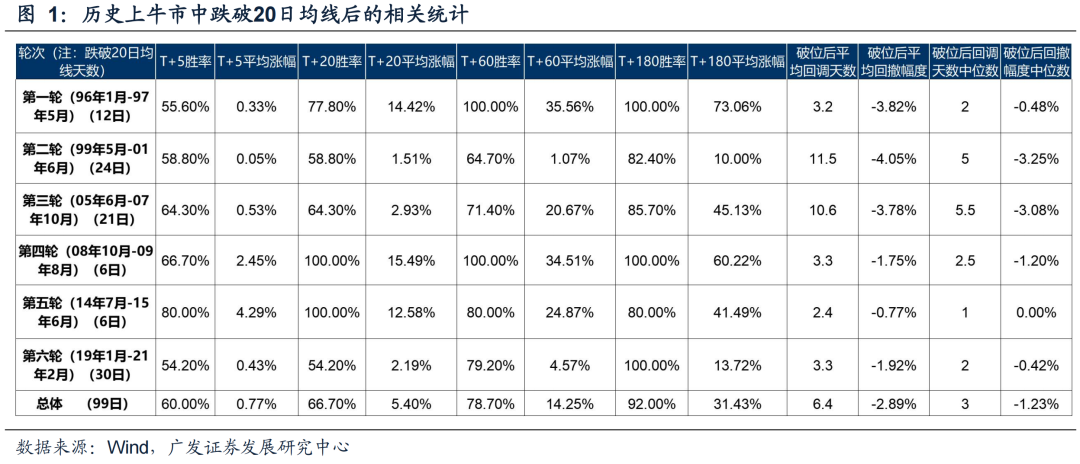

廣發策略表示,去6輪牛市中,階段性跌破20日均線並不罕見,一共99次。 跌破20日均線後,市場在T+5、T+20、T+60、T+180勝率分別為60%,67%,79%,92%。即短期消化後,市場大多會重回漲勢。平均回調天數在6.4天,平均調整幅度為2.9%,面臨較大幅度回調(8%以上)的概率並不大。

報告摘要

經過6.23以來的一輪流暢上漲後,上證指數出現了第一次較為明顯的回調,並且開始考驗20日均線。我們詳細梳理了歷史上六輪牛市中跌破20日均線的情形,總結了一些經驗規律供大家參考。

1. 過去6輪牛市中,階段性跌破20日均線並不罕見,一共99次。

2. 跌破20日均線後,市場在T+5、T+20、T+60、T+180勝率分別為60%,67%,79%,92%。即短期消化後,市場大多會重回漲勢。

3. 跌破20日均線後,平均回調天數在6.4天,平均調整幅度為2.9%。

4.極端假設下,如果市場短期仍有調整壓力,可能由哪些因素導致?我們進一步對歷史上牛市中破位後跌幅較大的幾輪進行復盤。

(1)歷史來看,跌破20日均線後面臨較大幅度回調(8%以上)的概率並不大,僅有11次,平均回調11個交易日,平均回調幅度為10%。

(2)總結來看,歷史上幾輪行情跌破20日均線後依舊迎來較大幅度回調的原因有四點:1.政策收緊預期(市場監管/貨幣/地產等);2.流動性衝擊擔憂(如IPO);3.外部衝擊(貿易摩擦或外圍市場大幅波動);4.經濟及業績壓力(這類會調整的時間比較長)。

維持前期關鍵判斷,市場確立「牛市思維」,趨勢一旦形成短期很難逆轉。資金面的【四個蓄水池】已經發生變化,「資金流入-賺錢效應-資金流入」的正螺旋已經打開。

(1)根據前期報告的覆盤分析,對於已經持有本輪牛市科技主線的投資者,在當前估值分化程度並不算高的位置上,去參與「高低切換」的必要性不強,建議繼續堅守科技產業主線:

一方面,海外算力鏈、創新藥仍在牛市產業主線的進程中;另一方面,國產算力、國內AI基建、AI端側應用的產業預期也在修復當中,前期重點推薦的科創芯片、雖遲但到。

(2)而對於當下新流入市場的增量資金、主線板塊持股有限的投資者,如果大家還是想選擇低位品種,那麼我們也有一套「低位看漲期權」模型供大家參考:

我們在前期報告中具體介紹「看漲期權」的篩選方法,最新一期篩選結果顯示,除TMT板塊之外,還有成長方向的汽零/機器人近期滯漲環節、消費電子、AI應用等,也包括順周期的大消費(休閒食品、家電、零售商超等)、周期資源品(化工等)

報告正文

一、歷史六輪牛市覆盤,跌破20日均線後市場如何演繹?

(一)過去六輪牛市,階段性跌破20日均線後有哪些時間與空間規律?

近期市場面臨階段性破位回調壓力,11月15日起萬得全A首次跌破20日均線,至今已經6個交易日,下跌2%,引發市場關注。我們詳細梳理了歷史上牛市中跌破20日均線的情形,總結了一些經驗規律供本輪參考。

1. 過去6輪牛市中,階段性跌破20日均線並不罕見,一共99次。

2. 跌破20日均線後,市場在T+5、T+20、T+60、T+180勝率分別為60%,67%,79%,92%。即短期消化後,市場大多會重回漲勢。

3. 跌破20日均線後,平均回調天數在6.4天,平均調整幅度為2.9%。

(二)極端假設下,如果市場短期仍有調整壓力,時間和空間的邊界是多少?可能由哪些因素導致?我們進一步對歷史上牛市中破位後跌幅較大的幾輪進行復盤。

當前萬得全A破位6個交易日、破位後下跌幅度2%,基本符合歷史規律。但極端假設下,如果市場短期仍有調整壓力,可能由哪些因素導致?我們進一步對歷史上牛市中破位後跌幅較大的幾輪進行復盤。

歷史來看,跌破20日均線後面臨較大幅度回調(8%以上)的概率並不大,僅有11次,平均回調11個交易日,平均回調幅度為10%。

總結來看,歷史上幾輪行情跌破 20 日均線後依舊迎來較大幅度回調的原因有四點:1. 政策收緊預期(包括監管或經濟);2. 流動性衝擊擔憂(如IPO);3. 外部衝擊(貿易摩擦或外圍市場大幅波動);4. 經濟及業績壓力(這類會跌的時間比較長)。

我們下文將就四點進行詳細覆盤。

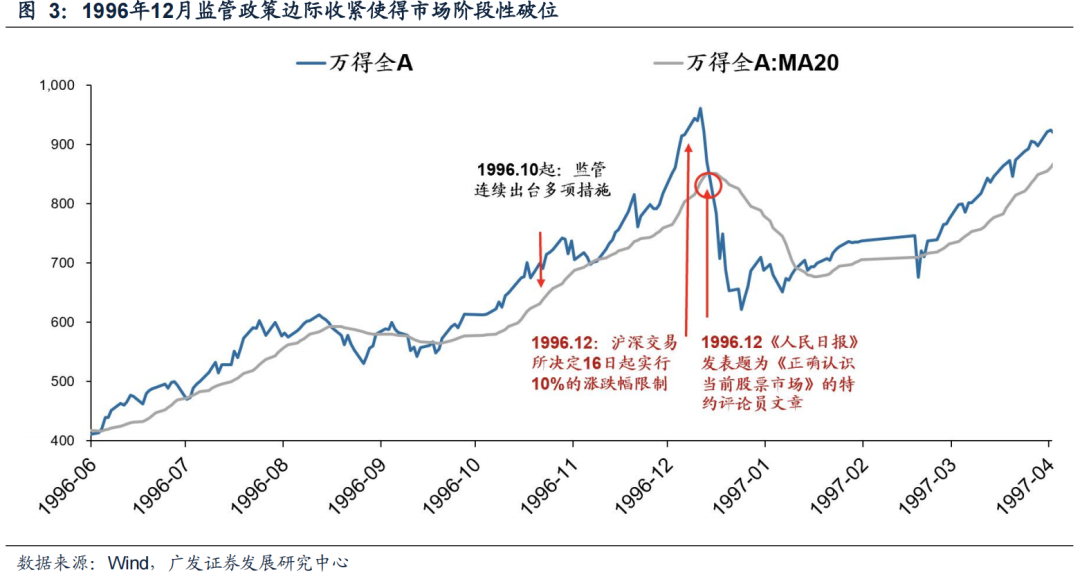

1. 政策收緊預期:這既包括股市監管政策的收緊,也包括經濟政策的收緊(如地產/貨幣政策)。

例如,1996年A股迎來第一個全面牛市,但12月經歷了8個交易日的破位後的階段性回調,原因在於市場階段性過熱後的監管收緊預期。12月13日滬深交易所決定16日起實行10%的升跌幅限制,16日當天人民日報發表《正確認識當前股票市場》的文章,指出當前股票市場上漲是不正常和非理性的。最終市場當天起即迎來降溫。

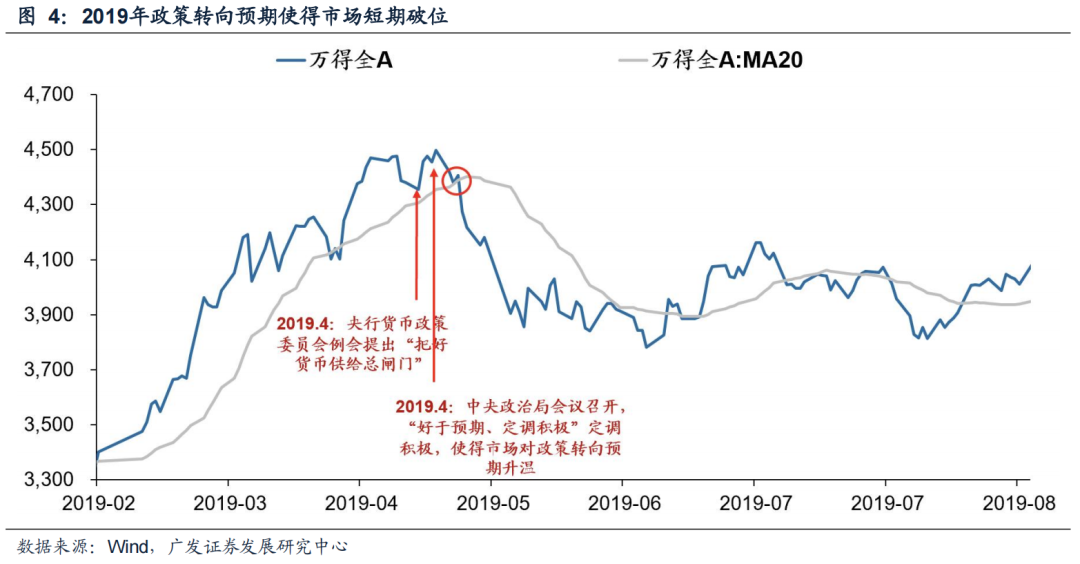

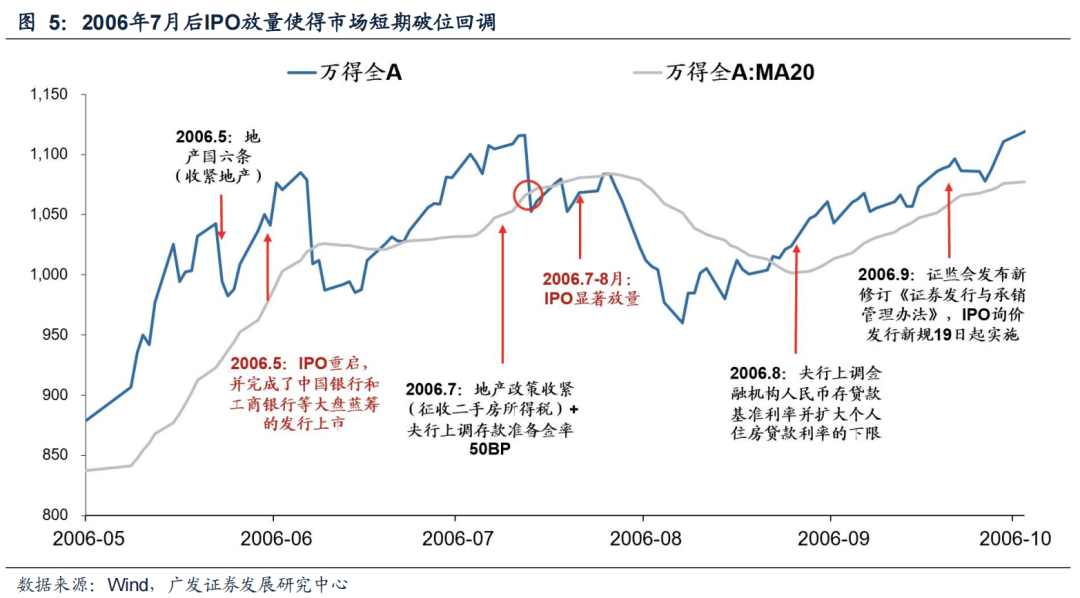

除市場監管外,經濟政策的轉向預期也會帶來市場的降溫。例如2019年4月央行貨幣政策委員會例會提出「把好貨幣供給總閘門」,市場隨之回調;2006年7月地產政策收緊(前期國六條+當月徵收二手房所得稅)+央行上調存款準備金率50BP,市場也隨之回調。

2. 流動性衝擊預期:IPO放量等會對A股的流動性產生階段性衝擊

11輪破位後的大幅回調中,有4輪都與流動性衝擊的隱憂有關,最為典型的事件為IPO放量預期。

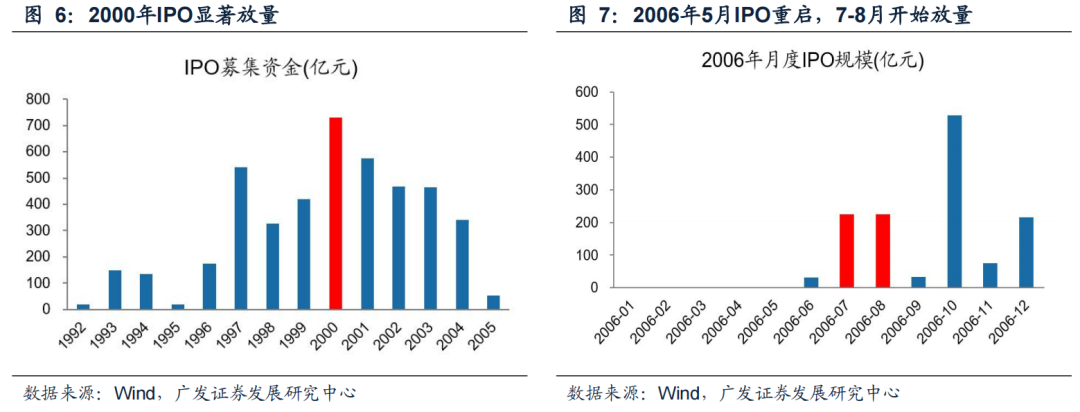

例如,99年9月十五屆四中全會提出「提高直接孖展比重」,市場擔憂後續IPO放量而下跌,事後看2000年IPO確實放量,當年發現729億,創前後十餘年的最高值,直到2006年才超過這個規模。

2006年5月IPO重啓(中工國際發布招股書),7-8月IPO顯著放量,從6月的30億規模提升至200億之上。流動性衝擊之下市場也再度下跌。

3. 外部衝擊:外部摩擦事件(如貿易摩擦)或是外圍市場大幅波動(如疫情時美股四次熔斷)會對市場風險偏好產生衝擊。

例如,19年5月5日特朗普威脅對2000億+3250億商品提高關稅稅率至25%,次日上證指數便大跌5.6%,後續也持續壓制市場風險偏好。

再例如20年3月疫情帶來流動性危機,美股四次熔斷,全球資產暴跌,也傳導至A股大跌。

4. 經濟及盈利壓力:破位一般主要由短期因素影響(流動性/風險偏好),但若盈利明顯承壓也會產生擾動,且基本面影響下的下跌時間會較長

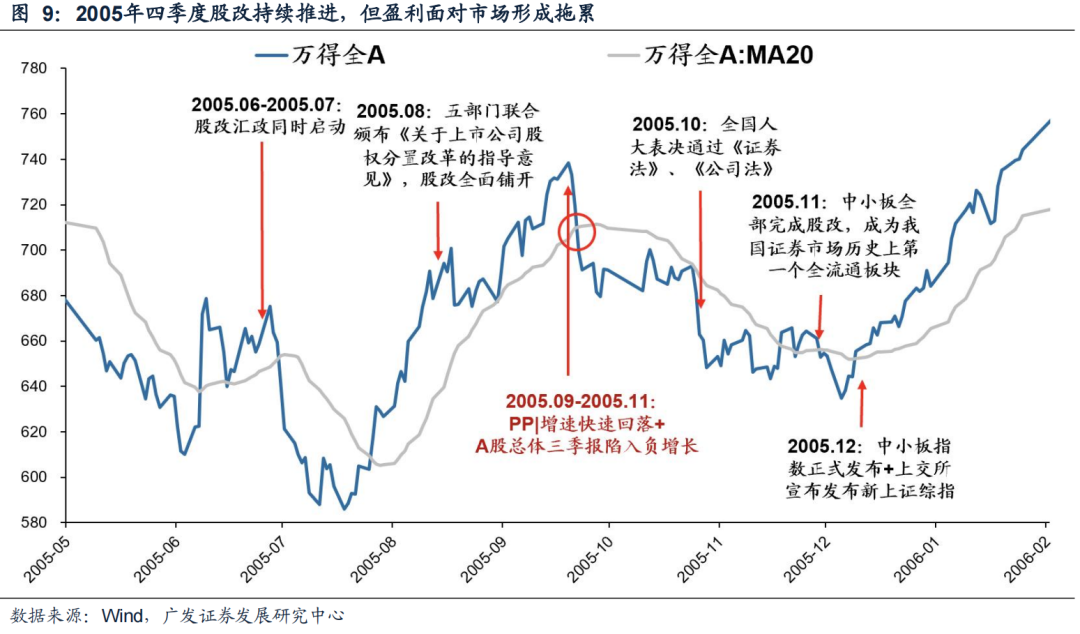

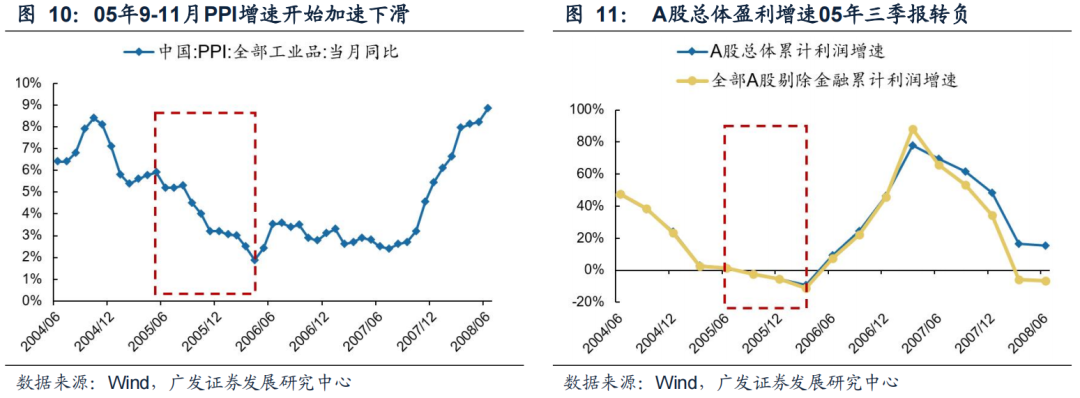

例如,2005年下半年來看,儘管股改、匯改均已啓動,政策面利好,但經濟及盈利壓力過大,也帶來了市場在9月後的回調,且回調時間達49個交易日,為11輪之最。05年經濟從過熱開始降溫,PPI增速於9-11月開始加速下滑。且由於彼時A股周期、金融類公司佔比高,受PPI拖累較大,A股總體三季報陷入了負增長,盈利面拖累市場表現,且拖累時間是11輪之最。