隨着8月29日霸王茶姬和茶百道財報的披露,6家新茶飲上市公司的中期財報已經全部出爐。

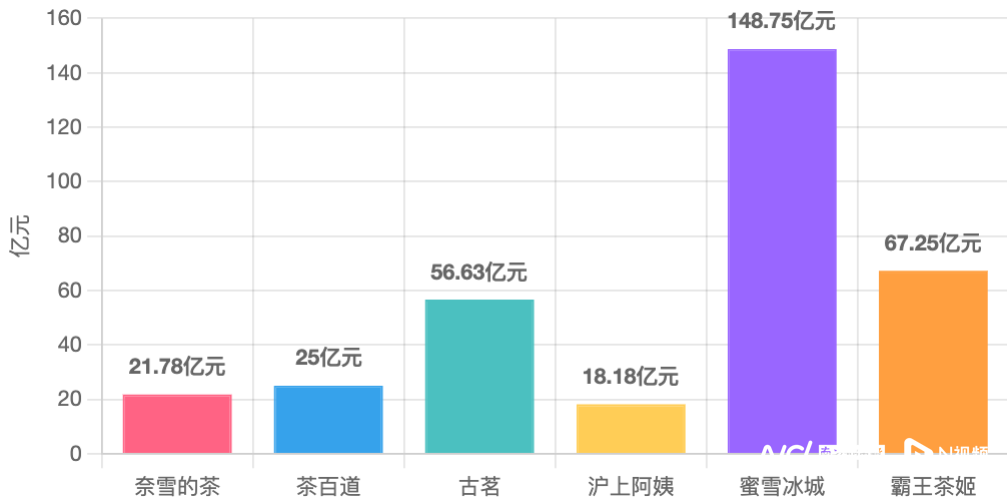

在今年上半場的競爭中,蜜雪冰城的收入依然穩居行業第一,其上半年收入為148.75億元,跑得最快的是古茗,其上半年收入排在第三,增速排在第一,為41.2%。

在開店方面,蜜雪冰城在穩定中略有提速,古茗則全力加速,上半年開店速度為去年同期的超2倍,成為第二個門店數超萬家的品牌,茶百道則急剎車,半年僅新增門店48家,奈雪則是唯一一家關店數超過開店數的品牌。

在不考慮開店時間的影響,主打直營模式的奈雪單店收入依然最高,而在以加盟制為主的品牌中,霸王茶姬單店平均收入最高,滬上阿姨半年推出136款新品,但是對門店業績的提振效果似乎有限,其上半年單店月均收入墊底,並且還出現了負增長。

古茗上半年收入增速最快

茶百道、奈雪經調整淨利潤負增長

財報顯示,今年上半年,蜜雪冰城母公司蜜雪集團收入為148.75億元,按年增長了39.3%;排在第二位的是霸王茶姬,收入為67.25億元,按年增長了21.61%。

古茗的收入排在第三,為56.63億元,但是其收入增速最快,按年增長了41.2%;茶百道則是第四,為25.00億元,按年增長4.33%,但是增速倒數第二;滬上阿姨為18.18億元,按年增長了9.7%;奈雪則是唯一一個收入負增長的品牌,為21.78億元,按年下跌了14.4%。

而在淨利潤層面,蜜雪冰城排名第一,其次是霸王茶姬,接着是古茗,第四到第六名分別為茶百道、滬上阿姨、奈雪。奈雪是唯一一個出現淨虧損的品牌。

具體而言,今年上半年,蜜雪冰城淨利潤為27.18億元,按年增長了44.1%;霸王茶姬淨利潤為7.55億元,按年下滑了38.32%,經調整淨利潤為13.07億元,按年增長了6.78%;古茗淨利潤為16.25億元,按年增長了121.5%,經調整淨利潤為10.86億元,按年增長了42.4%;茶百道淨利潤為3.26億元,按年增長37.48%,經調整淨利潤為3.40億元,按年下跌了13.92%;滬上阿姨淨利潤為2.03億元,按年增長20.9%;經調整淨利潤為2.44億元,按年增長了14.0%;奈雪經調整淨虧損按年減少了73.1%至1.18億元。

根據企業經調整淨利潤統計

奈雪是最早登陸二級市場的茶飲品牌,其在2021年6月就登陸港股上市,茶百道則是在2024年4月上市,古茗、蜜雪冰城、滬上阿姨則在今年2月到5月在港股上市,霸王茶姬則是今年4月在納斯達克掛牌。在市值方面,截至9月1日收盤,蜜雪冰城市值為1559億港元,古茗為504.7億港元,滬上阿姨為141.3億港元,茶百道為130.5億港元,奈雪為25.06億港元,霸王茶姬為35.08億美元(約合274億港元)。

古茗加速,半年門店增加1265家

奈雪半年淨減少門店160家

這些茶飲品牌都將自己收入的增長歸功於門店網絡的擴張,而奈雪則將收入的下降歸因為關閉部分經營不善的門店,導致門店總數有所下降。

加快開店速度陣營的品牌有古茗和蜜雪冰城,明顯放緩開店速度的有霸王茶姬、滬上阿姨、茶百道,而門店出現負增長的是奈雪。

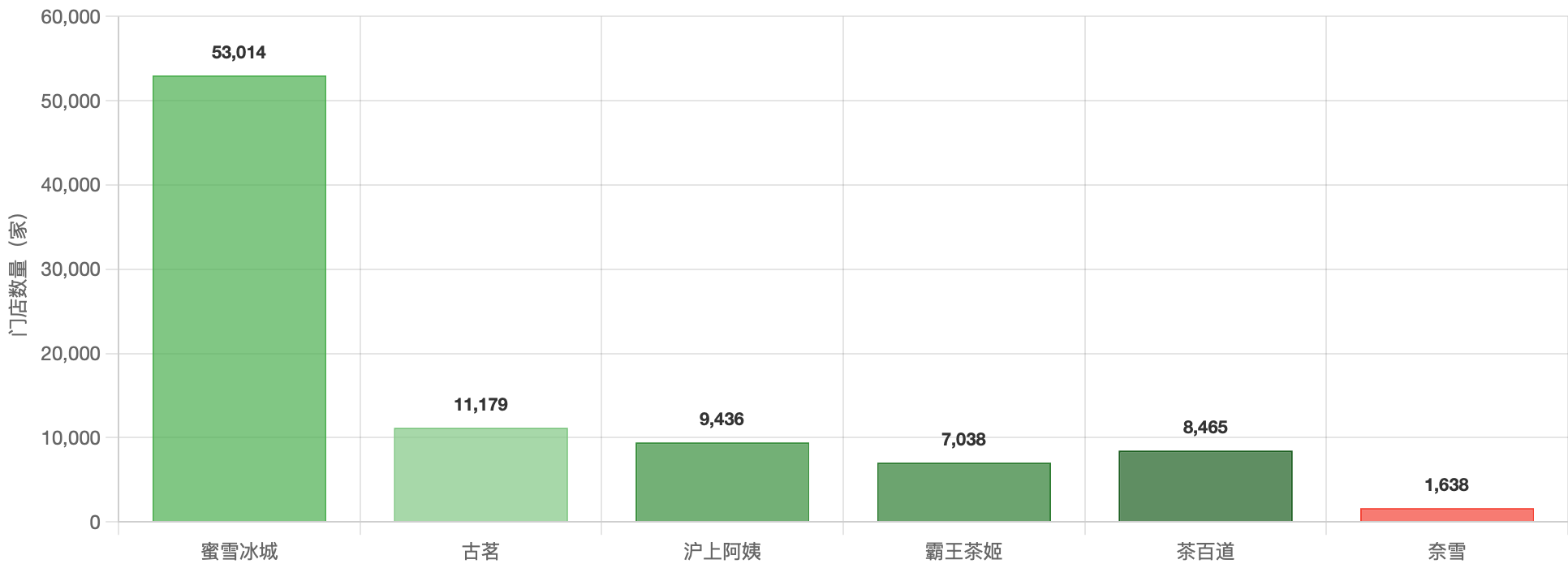

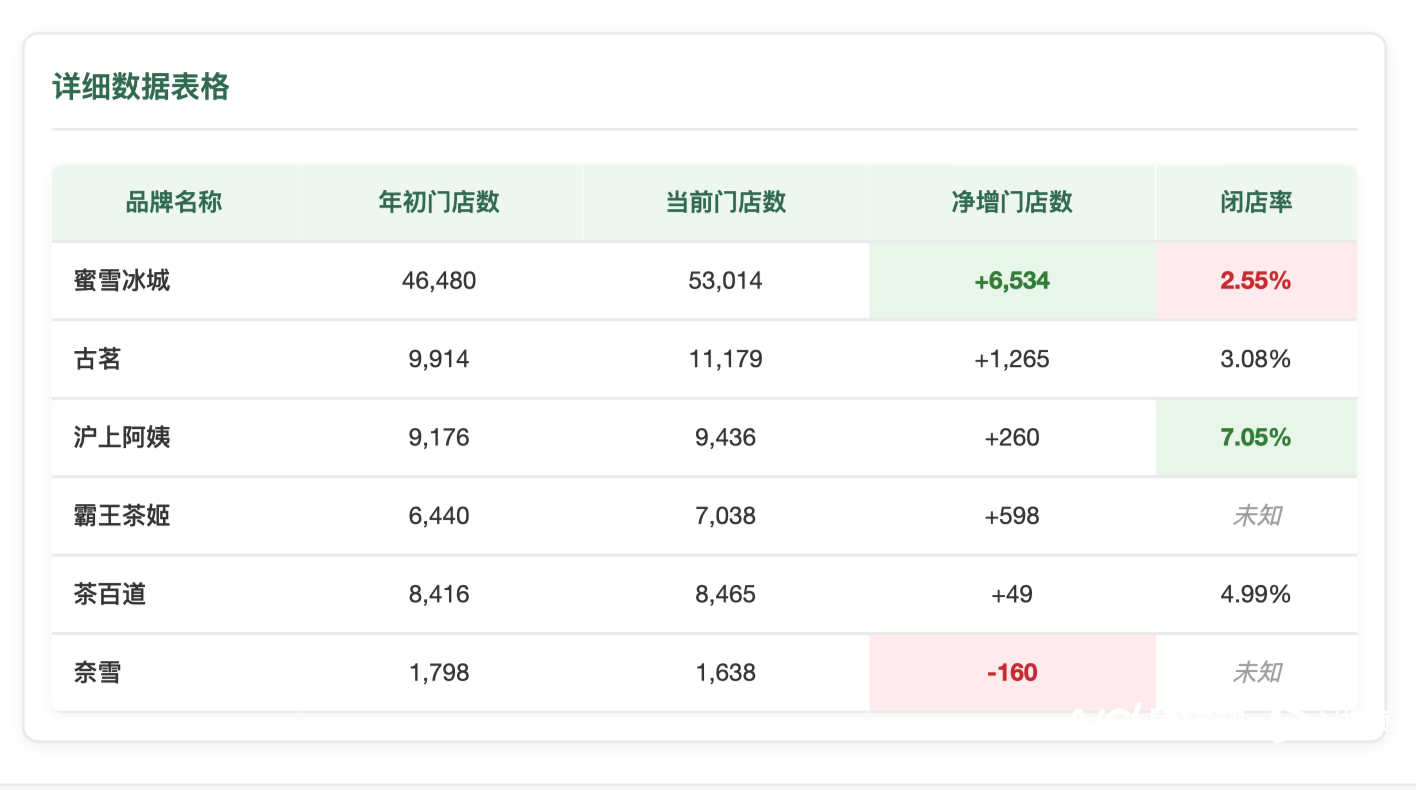

具體而言,截至今年6月30日,蜜雪冰城門店總數較年初淨增加門店6534家,門店總數達到53014家,而去年上半年,其淨增加門店數為5681家;古茗明顯提速,截至今年6月30日,古茗較年初淨增加門店1265家,門店總數11179家,去年同期,其淨增加門店數為515家。在財報會議上,古茗董事會主席兼CEO王雲安還透露,古茗預計2026年的開店速度將和今年保持一致,2027年有望衝刺全國2萬家門店,但這並非硬性目標。

而在開店上,茶百道出現了明顯的「急剎車」。截至今年6月30日,茶百道淨增加加盟店為48家,同時新增1家直營店,門店總數為8444家,而去年同期,其淨增加門店583家。

截至6月30日,滬上阿姨門店總數達到9436家,淨增加門店260家,對比去年同期的653家也有明顯的縮減;截至今年6月30日,霸王茶姬在全球擁有門店7038家,相比年初淨增加門店598家,而去年上半年,其淨增加門店1485家。對此,霸王茶姬全球CFO黃鴻飛在財報會議上解釋稱,為了減輕同店銷售額增長的壓力,霸王茶姬今年在放緩門店擴張。

奈雪在2023年6月開放加盟,不過其門店仍以直營店為主。今年上半年,其直營店淨減少132家至1321家,加盟店淨減少28家至317家,合計門店淨減少了160家至1638家。

從閉店率的角度看,今年上半年,滬上阿姨的閉店率最高,為7.05%,而茶百道、古茗、蜜雪冰城的閉店率分別為4.99%、3.08%、2.55%。對比2024年上半年,這些品牌的閉店率均略有上漲,2024年上半年,滬上阿姨、茶百道、古茗、蜜雪冰城的閉店率分別為6.85%、3.14%、2.78%、2.13%。而霸王茶姬和奈雪則未披露閉店方面的數據。

古茗、蜜雪冰城單店收入還在增長

滬上阿姨、霸王茶姬單店月均收入下降

在門店擴張和收縮的過程中,這些茶飲品牌的單店平均收入也出現了變化。在不考慮佔比極低的直營店收入計算口徑的不同,以品牌期初和期末門店平均數簡單粗略推算,其中4家品牌單店月均收入出現增長,2個品牌單店月均收入出現負增長。

具體而言,奈雪直營店的單店月均收入最高,按年增長了3.89%至22.98萬元。奈雪也是這6家品牌中唯一一家以主營模式為主的品牌,而其他茶飲品牌主要靠的不是經營門店賺錢,而是向加盟商兜售食材和設備賺錢。

而在以加盟為主的品牌中,霸王茶姬的單店收入表現最好,今年上半年,霸王茶姬平均單店月均收入為16.6萬元,按年下跌了23.2%。需要說明的是,這個單店平均收入的計算口徑包含了企業向門店銷售貨品及設備的收入、收取的特許權使用費及加盟費以及其他收入,而非茶飲門店實際經營產生的收入。

單店月均收入排在第三位的是古茗,今年上半年,其單店月均收入為8.95萬元,按年增長了23.96%。從單店收入增速的角度看,古茗排在第一位。同期,蜜雪冰城單店月均收入為4.98萬元,按年增長了13.18%;茶百道為4.95萬元,按年增長了0.20%。

而滬上阿姨今年上半年單店月均收入出現負增長,為3.26萬元,按年下跌了4.40%。同時,其也是單店月均收入最低的品牌。

值得一提的是,在這些以加盟為主打的品牌中,古茗收取的加盟管理服務費最高。2025年上半年,古茗、滬上阿姨、茶百道、蜜雪冰城的加盟及服務費佔收入的比例分別為20.47%、15.56%、4.02%、2.56%,霸王茶姬則未公布這方面的數據。

在門店經營方面,古茗、奈雪、霸王茶姬還在財報中還公布了更詳細數據。今年上半年,古茗單店GMV(商品交易總額)為137.05萬元,按年增長了20.56%,單店日均出杯數為439杯,按年增長了17.38%;奈雪上半年直營店單店日均銷售額約7600元,按年增長了4.11%;直營店單店日均訂單量為296.3單,按年增長了11.43%,每筆訂單的價格減少了1.8元至25.7元。

而霸王茶姬今年第一季度中國門店月均GMV為43.20萬元,按年下降了21.37%,第二季度月均GMV為40.44萬元,按年下跌了24.84%。其同店銷售額也出現負增長,今年第一季度,其中國門店同店銷售額增長率為-19.1%,第二季度為-23.1%

滬上阿姨半年推出136款新品

茶百道、霸王茶姬加大力度打廣告

除了開店外,這些茶飲品牌還在通過不斷推新品提振收入。財報顯示,今年上半年,滬上阿姨推出了136款新品,包含以健康為主打的果蔬茶系列產品。儘管上新頻率在這6家上市公司中排名靠前,不過滬上阿姨上半年花在銷售和營銷開支上的錢變少了,其銷售及營銷開支按年下跌了4.9%至1.88億元,原因是職工薪酬減少所致。這一點跟其他幾個品牌明顯不同。

古茗在財報中也透露,今年上半年,其推出了52款新品,在咖啡品牌方面推出了16款新品,並且已經在超8000家門店中配備了咖啡機。今年上半年,古茗花在分銷及銷售費用按年增長了40.8%至3.13億元。古茗稱,主要是為加大營銷及推廣力度,其廣告及宣傳費用增加,相關費用包括IP聯名以及新品發布,同時倉庫及運輸開支也有所增加。

茶百道也在上半年推出了55款新品,並且升級迭代了9款產品。為應對市場競爭及迎合產品上新頻率,茶百道加大對新產品發布相關的費用,同時,其持續通過數字化營銷、IP營銷、跨界合作、藝人代言及周年慶活動等策略擴大品牌聲量及影響力,並加強執行品牌建設和市場推廣策略,這也使得今年上半年,茶百道的分銷及銷售費用按年增長了42.7%至1.51億元。

蜜雪冰城僅透露,其在上半年推出多款新品,包括山楂系列飲品、香芋系列冰淇淋、龍井系列茶飲及藍莓系列飲品等,不過,其銷量前五的產品均為「舊品」——冰鮮檸檬水、新鮮冰淇淋、茉莉奶綠、珍珠奶茶及棒打鮮橙,此外,其子品牌「幸運咖」也推出了10餘款果咖系列新品。其上半年銷售及分銷開支也按年提升了40.2%至9.17億元,不過其在財報中未對數據增長進行解釋。

霸王茶姬花在廣告上的錢也明顯增加。今年上半年,其銷售和營銷費用按年增長了54.6%至3.85億元,其中廣告費用為4360萬元。同期,奈雪的廣告及推廣開支按年下跌了16.59%至9400萬元,佔收入的比例與去年接近持平,為4.3%。

外賣大戰給茶飲業績帶來影響

多品牌高管認為價格戰無法長久

除了奈雪外,這些品牌並未在財報中披露外賣業務的收入,不過多個品牌高管均在財報會議上談起了今年的外賣大戰帶來的影響。今年4月以來,三大外賣平台通過補貼爭搶用戶,到了6月,平台補貼大幅提高,多地茶飲門店在周末出現爆單情況。

外賣訂單是奈雪上半年收入唯一出現增長的板塊,同時也躍升為其收入排名第一的板塊。奈雪門店的訂單可分為門店點單、自提訂單和外賣訂單,今年上半年,奈雪來自外賣訂單的收入為9.20億元,按年增長了7.60%,佔收入的比例為42.24%。

外賣大戰對蜜雪冰城的業績也有推動作用。根據自媒體小食代,在財報會議上,蜜雪冰城全球首席運營官時朋表示,外賣大戰直接推動了蜜雪冰城國內店均營業額提升,增量訂單也顯著提升了門店盈利能力。同時,其也透露,外賣大戰同時帶來了挑戰。訂單激增給門店帶來的壓力,店員工作量變得非常大,消費者等的時間變長了,這對其門店服務質量、店員體驗、消費者體驗都造成了一些負面影響。

時朋表示,公司已意識到,7月外賣業務增速相比6月份有所放緩,未來外賣業務預計將逐漸迴歸常態。但是,外賣大戰培養了消費者多喝現制飲品的習慣,這對行業長遠發展有好處。

在財報會議上,王雲安表示,上半年外賣大戰對古茗業績拉動有限。當第三季度平台競爭加劇時,古茗並未激進地跟進,而是擁抱堂食,其上半年堂食同店依舊是十幾個點的增長。王雲安指出,在外賣大戰中,越低價位的品牌相對來說會越受益。古茗的策略還是要保住堂食,所以在外賣補貼過程中,沒有采取很激進的策略。

王雲安認為,奶茶跟其他商品不同,它屬於高頻復購的商品。如果前期能吸引用戶,但後續吸引不了,就會高開低走。現製茶飲行業的終局是「得復購者得天下」。古茗更看重最終能否保持好競爭力,贏取更大市場份額。

古茗首席財務官孟海陵也指出,在外賣大戰裏,絕大多數茶飲加盟商的利潤率是下降的,因為訂單量多了,有一定的經營槓桿,造成了總體利潤是升高的。對此,古茗保持謹慎的態度,擔心後期訂單量減少,利潤降低,可能會有反面影響。

霸王茶姬雖然沒有選擇參與短期導向的折扣活動,但是受到外賣大戰影響,門店部分客源暫時被分流,影響了銷售表現。

在財報會議上,霸王茶姬創始人、董事長兼全球CEO張俊傑指出,第二季度外賣平台的競爭加劇,雖然競爭對市場而言可能是好事,但是目前嚴重依賴補貼的做法並不可持續。霸王茶姬並不真正指望通過平台或折扣來吸引更多顧客。它可能在短期內對GMV有幫助,但它對合作伙伴或加盟商的盈利能力並沒有真正的幫助。「我們認為,外賣大戰給商家利潤率帶來了很大壓力,動搖了外賣平台的收入和穩定性,並給平台也帶來了財務壓力。」

張俊傑指出,價格補貼的關鍵問題在於,它們主要吸引的是價格敏感、品牌忠誠度不高的顧客,這些顧客會迅速轉向報價最低的商家。這使得建立持久的客戶關係變得非常困難。因此霸王茶姬堅持三個原則:「我們堅定地致力於提供高質量的產品和服務。我們不會捲入價格戰。第二,堅定高價值品牌定位。我們相信真正的長期價值來自於品牌建立信任和提供更好的用戶體驗,而不是來自短期的降價、折扣或優惠券。第三,我們專注於優化運營效率以提升競爭力。」

(文章來源:南方都市報)