文|新立場

8 月 26 日,亞朵發布其2025年二季度財報,該季度亞朵總營收 24.69 億元,按年增長 37.4% ;調整後淨利潤 4.27 億元,按年增長 30.2%。

酒店數量方面,截至二季度末,亞朵共有 1824 家酒店,204784 間酒店客房在運營,酒店數量和酒店客房數量分別按年快速增長 29.2% 和 26.7% 。

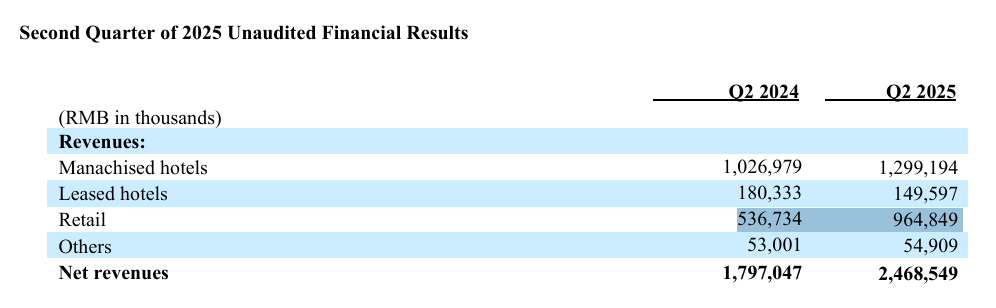

收入構成方面,酒店業務和零售業務按年皆有所增長,酒店業務佔比 58.7% ,零售業務佔比 39.1% ,具體表現為:

加盟酒店(Manachised hotels)貢獻了 12.99 億元,佔到整體營收的 52.6%;

直營租賃酒店(Leased hotels)貢獻了 1.50 億元,佔比 6.1%;

零售業務(Retail)貢獻了 9.65 億元,佔比 39.1%;

其他業務(Others)貢獻了 0.55 億元,佔比 2.2%。

而去年同期亞朵零售業務佔總營收 29.9% ;今年一季度亞朵零售業務佔總營收 36.4% ,「賣枕頭」的零售業務越來越接近亞朵收入的半壁江山。

財報發出後的首個交易日,亞朵股價創新高(38.7),目前已經來到 39.37。而就在財報發出前半個月,有消息傳出亞朵擬赴港IPO二次上市。

深究亞朵的業務模式,除了第二曲線零售業務已經穩固之外,仍不可忽視的是酒店業務與零售業務協同之下的品牌溢價能力愈發強勁。

此前六月亞朵曾宣佈供應鏈降價,在保溢價能力和提高入住率之間,亞朵接下來或將面臨來自核心客羣與加盟商的垂直擠壓。

01、財報前傳出赴港IPO,股價新高之後的「穩」與「險」

目前亞朵酒店已經上調了 2025 全年的收入預期,預計總淨收入將比 2024 全年增長 30% ,一季度時這一預期還是 25% 至 30% 。

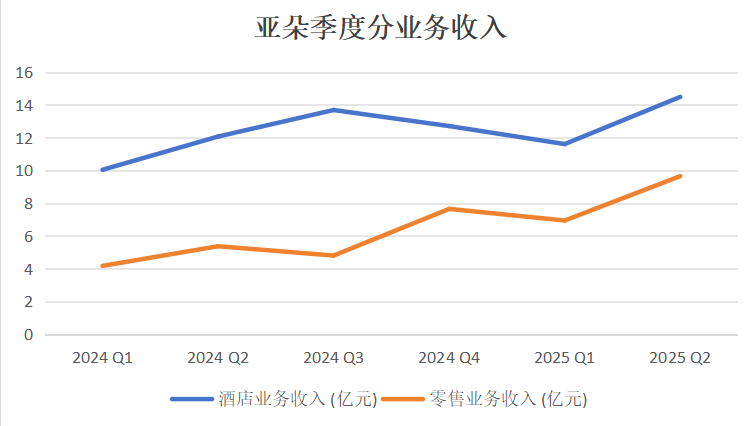

從各項業務的增長規模來看,全年收入預期上調主要歸功於「賣枕頭」的零售業務收入。

二季度亞朵酒店業務按年增長規模為 2.4 億元;零售業務按年增長 4.28 億元,貢獻了二季度的主要增長。

主營酒店業務穩步上升,零售業務近乎翻倍,隨之而來的是當日股價創歷史新高,較當日開盤價漲幅最高達 5.4% ,較上市首日開盤價漲幅達 160% 。

從零售業務具體表現來看,二季度亞朵零售業務GMV為 11.44 億元,按年增長 84.6% ,其中線上渠道銷售佔比持續保持在 90% 以上,光是在618購物節期間GMV就達到了 5.78 億元,按年增長超過 86% ,首次在主流第三方平台牀上用品行業排名第一。

據財報電話會,亞朵零售業務全年收入指引上調至按年增長 60% 。目前已上新的深睡枕pro3(單價439元)和深睡控溫被pro2(單價599元),天貓旗艦店分別已售30000+件、3000+件。

零售業務與主營酒店業務已經成為亞朵的雙引擎,這也是亞朵股價屢創新高的關鍵原因。而在穩健的財報數據之外,亞朵股價的不穩定因素也不容忽視。

去年8~9月,亞朵股價已經出現大幅上漲的情況。當時8月底發布2024Q2財報顯示,業績和指引雙超預期的,管理層給出了計劃年度累計派息不低於前一財年淨利潤的 50% 、為期三年的派息政策。

此後銜接10月國慶黃金旅遊周,亞朵股價創下當時新高,只是今年上半年亞朵股價又跌去部分,可能是由「花灑」等事件引起,後亞朵股價又繼續攀升。

直到今年8月上旬,有消息傳出亞朵擬赴港IPO在港交所二次上市,目前這一消息並未得到亞朵官方公開證實。

從此次二季度財報亞朵所呈現的現金流及負債情況來看,擴張需要資金可能並非亞朵二次上市的主要原因。

截至 2025 年 6 月 30 日,亞朵的現金及現金等價物和受限制現金合計餘額為 27 億元;同時公司尚未償還的借款總額為 0.67 億元人民幣,負債率較低。

2022 年 11 月,亞朵在納斯達克上市,除了需要資金之外,此番二次赴港上市的消息具有可信度,可能更多來源於今年2月特朗普政府簽署的一項備忘錄。當時這項備忘錄也使得市場再度關注起多年前的《外國公司問責法》,一些在美股上市的中概股或將有退市風險。

而赴港二次上市則可以相對抵抗亞朵在美股的退市風險。與此同時,2025年前5個月港交所新股募資額按年增長7倍,市場活躍度高,被視為「不可錯過的募資窗口」。上半年市場也有一些「中概股迴流」的論調。

所以亞朵雖然目前財務狀況穩健,但由於其規模和上市所在地,所面臨的風險依然不小。

02、供應鏈降價之下,品牌溢價的雙刃劍

從更具體的亞朵運營模式來看,酒店和零售雙引擎帶來的不僅是財務上的穩健,還有兩個業務協同之下,品牌的溢價能力提升。

如果簡要概括亞朵整體的品牌運營模式:把酒店做成體驗入口,把零售做成品牌投放渠道,同時二者互為彼此的變現場景,用會員體系深耕人羣,最終經營的不是房間或枕頭,而是一羣追求某種生活方式的人。

以上這樣的模式,能夠同時提升品牌在兩個場景的溢價能力,這與一些講究會員運營、人羣運營、生活方式運營的較高客單價零售/服務品牌類似。

從二季度的亞朵平均房價來看,亞朵品牌的溢價能力依然穩固。

2025 年第二季度亞朵平均每日房價為人民幣 433 元,而 2024 年同期為人民幣 441 元,上一季為人民幣 418 元。總的來說按年下滑,按月上升。亞朵ADR按年下滑幅度為 1.81% 。

以擁有衆多酒店品牌的華住集團作為參考,根據華住集團今年二季度財報,該季度華住平均每日房價為 290 元。而去年二季度為人民幣 296 元,上一季度為人民幣 272 元。依然也是按年下滑,按月上升,華住ADR按年下滑幅度為2.02% 。

華住集團旗下酒店品牌較多,從經濟型的漢庭、宜必思,到中高檔的水晶橙、美居,甚至高檔的喬亞,涵蓋25個品牌、12137家酒店。從品牌數量、酒店數量、以及價格帶覆蓋度來看,華住的一些財務數據也可以窺探酒店行業整體大盤數據。

只是在入住率上,華住二季度所有在營酒店的入住率為 81.0% ,而2024年二季度及前一季則為 76.2% ;相比之下,亞朵該季度入住率為 76.4% ,而2024年同期為 78.4% ,前一季為 70.2% 。

亞朵品牌溢價能力較穩固的同時,入住率較低於華住,這也是溢價能力所帶來的雙刃劍。溢價能力和入住率上的此消彼長,也直接體現在了毛利率上。

亞朵的酒店業務毛利率遠低於零售業務(二季度分別為38.3%和53.3%) ,而如果要進一步提高整體毛利率,酒店業務上的降本必不可少。就在二季度末,亞朵曾主動揮刀向供應鏈。

七月開始,亞朵酒店六月宣佈的供應鏈各項降價該照計劃開始執行,降價目的很明確:「為經營減負,為體驗加碼,讓合夥人經營更舒心」。

據悉,降價的單品涉及高頻運營物資(紙杯、抹布等),以及工程物資(窗簾、牆紙等),並伴隨着部分用品升級。

亞朵酒店的經營形式主要是加盟,所以這一降價動作簡而言之是從供應鏈中的尋求更多的利潤空間來利好加盟商。

從供應鏈中壓縮利潤空間後,如何利好加盟商?主要有兩種途徑。

第一:支持加盟商同步降房價,對於消費者來說亞朵的價格更有競爭力優勢,達成以價換量提高入住率的效果,加盟商單間房利潤沒變,但總量增高,利潤增高。

第二:不同步降房價,加強對加盟商的服務質量管理,保價保量保品牌形象,即使量沒有變,加盟商由於得到了更多的利潤空間,也會更好地維持服務標準,以進一步維持品牌自己的溢價能力。

這些利好的方式到執行層面雖然可能共存,但總有偏向。《新立場》認為,從亞朵品牌定位分析來看,亞朵很可能側重於後者:保房價保溢價。

畢竟降價提高入住率並不難,但品牌的價格心智一旦改變,就再難找回。

03、寫在最後

亞朵「保溢價還是保入住率」的抉擇,本質是一場關於品牌心智的豪賭。

品牌心智一旦形成,枕頭、被子等牀品的高溢價便自然成立。然而,入住率與ADR的剪刀差不容忽視:華住 81% 的出租率像一面鏡子,提醒亞朵「生活方式」並非無限提價的通行證。

只是如果供應鏈降價騰出的利潤被優先用於強化服務標準而非直接降價搶客時,亞朵還是能夠繼續加固護城河:讓消費者相信「住亞朵」不僅是一次住宿,更是一場可帶走的生活方式體驗。

如此而言,供應鏈讓渡的利潤纔不會變成加盟商的短暫補貼,而是沉澱為品牌長期溢價的複利。

*題圖及文中配圖來源於網絡。