TradingKey - 大型語言模型(LLM)正在從「訓練」階段逐步過渡到「推理」階段,人工智能算力基礎設施的需求結構發生深刻變化。同時,越來越多的大型科技及雲計算公司迫切尋求性能更高、成本更低的AI芯片替代方案,從而推動 了定製化ASIC(專用集成電路)市場的快速崛起。在這一變革潮流中,Broadcom(博通)與Marvell成為ASIC市場的兩大領軍者。

博通在自研AI加速器(XPU)與網絡芯片方面均建立了領先優勢。其中,以Tomahawk與Jericho為代表的以太網交換芯片,專為AI數據中心優化,支持高達800Gbps的數據傳輸速率,具備極低延遲,確保AI加速器之間的高效協同。此外,這一產品線廣泛部署在Amazon、Google、Meta、微軟、阿里巴巴等超大型雲服務商的數據中心中。

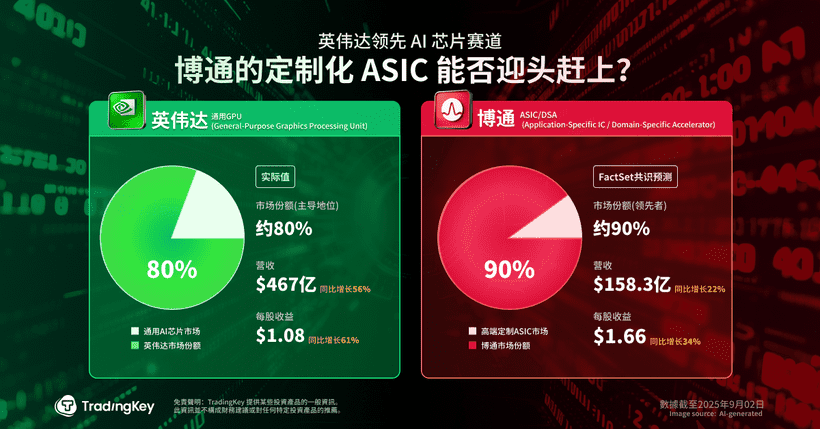

2025年起,博通更取得OpenAI關鍵訂單,成為其AI ASIC解決方案的核心供應商。華爾街推測,目前博通客戶名單可能還包括Arm Holdings、蘋果、馬斯克旗下AI Lab,以及尚未披露的另一家超大型企業。

強勁財報預期

博通將於9月4日盤後發布2025財年第二季度財報。根據FactSet預測,公司本季度營收將達158.3億美元,按年增長22%;每股收益(EPS)預期1.66美元,年增達34%。相比之下,Marvell近期財報沒能讓投資者信心十足,導致其股價重挫,也再度拉高市場對博通業績的關注度。

儘管英偉達強勁財報帶動整個AI概念大漲,但分析師普遍認為,市場對AI硬件廠商的預期極高,僅靠「符合預期」難以繼續催化股價表現,若博通無法在指引或增長前景上超越預期,財報後的反應可能面臨挑戰。

ASIC的成本與效率優勢凸顯

在當前階段,AI芯片的推理階段需求迅速增長,而正是這一環節,ASIC的優勢比通用GPU尤為顯著。相比用於普適計算的GPU,ASIC能夠精準執行面向特定神經網絡結構的矩陣運算,避免大量無效計算,有效降低能源消耗與冷卻成本。

據此前花旗的報告,每顆ASIC芯片成本僅約5000美元,而Nvidia的主流產品H100每顆售價可達2萬至3萬美元。在能耗方面,H100的功耗高達700W,而ASIC在等效任務上的能效更優,功耗平均可降低30%。因此,從企業角度來看,未來統籌數據中心建設的TCO(總體擁有成本)時,採用ASIC約有75%的成本節省空間。

需求爆發:市場規模或達900億美元

公司預計到2027年全球AI ASIC市場規模將達600億至900億美元,其AI相關收入年複合增長率可達60%,而英偉達當前預期的50%。

不過,考慮到當前ASIC業務中XPU(AI加速處理器)所佔比重較高,受其初期盈利能力影響,博通整體毛利率短期承壓。預計2025財年毛利率按月將下降約1.3個百分點。但中長期來看,隨着設計迭代和良率提升,毛利率有望漸進修復。

博通與英偉達的博弈

儘管英偉達目前在生態系統構建(CUDA開發工具、軟件兼容性等)方面遙遙領先,但博通正逐步彌補差距。更引人關注的是,據市場消息,英偉達近來也悄然成立ASIC研發部門,顯示出其對未來「定製芯片趨勢」的重視。

從牧本定律(Makimoto’s Wave)來看,半導體發展常在「通用化」與「定製化」兩者之間10年周期性振盪。十年前,AlexNet算法橫空出世,推動GPU(尤其是英偉達GPGPU)銷量飛躍。而今潮水或再次轉向:博通正在推動以性能、成本和功耗優化為核心的ASIC解決方案進入更多前沿場景。當然,兩者並不是非此即彼的關係。

投資視角:估值合理,自由現金流亮眼

從估值角度看,目前博通的動態PE 40倍左右,雖存在一定溢價,但較英偉達50–60倍的水平仍具吸引力。公司現金流表現強勁,在成功整合VMware之後,自由現金流已在2025年Q2達到64.1億美元,按年增長44%。

根據Seeking Alpha數據,博通2025至2028年前瞻PE持續下降,估值將逐步迴歸合理區間。如Melius Research所言:「面對短期波動,任何疲弱都是逢低佈局的良機,因為在英偉達之外,市場極度缺乏具規模領先力的AI基礎設施公司。」

原文鏈接