宏觀&金工早評 | 2025年9月2日

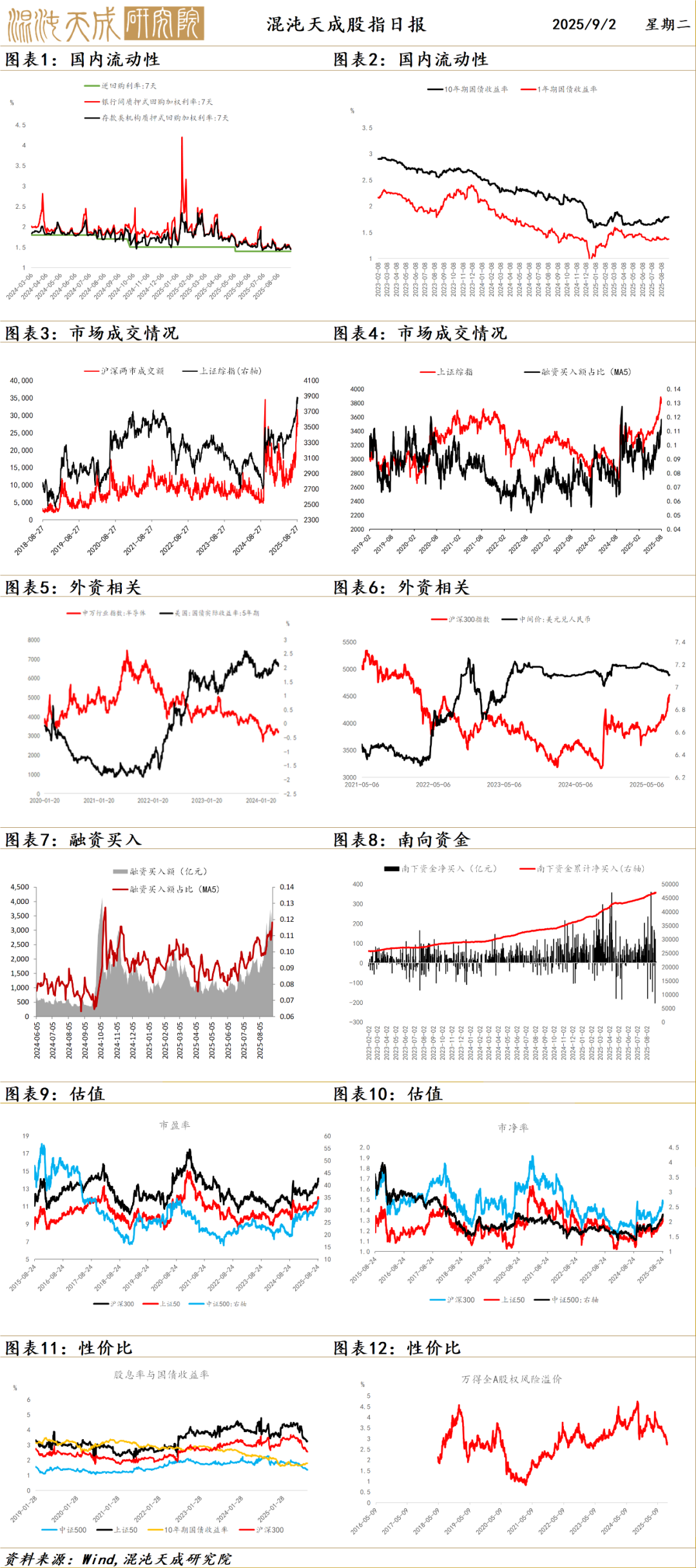

股 指

股指高位震盪

A股昨日高位震盪,除了上證50其餘三大股指均小幅收紅,兩市成交量2.75萬億。盤面上仍然是科技和資源雙主線,大金融板塊回調。

外圍環境上,聯儲局偏鴿利空美元利好非美市場。國務院加強人工智能+戰略部署,產業政策不斷落地,並配合以寬鬆政策。國內在科技硬件,出海,創新藥,資源等行業存在結構性景氣,阿里巴巴增加資本開支和AI芯片計劃進一步加強科技板塊主線。但地產和有效需求不足現象仍在,昨日發布的7月工業企業利潤仍然偏弱,當前實體和股市存在體感差距。

資金面上,成交量和孖展成交活躍,低存款利率下,資金有流入股市傾向,但加速放大的成交量和孖展槓桿形成了短期風險。

結論:股指主要由政策資金面和風險偏好支持,短期市場情緒和成交量快速放大,博弈程度提高,呈現階段性加速衝頂特徵,或繼續有向上動能,但需警惕階段見頂風險。

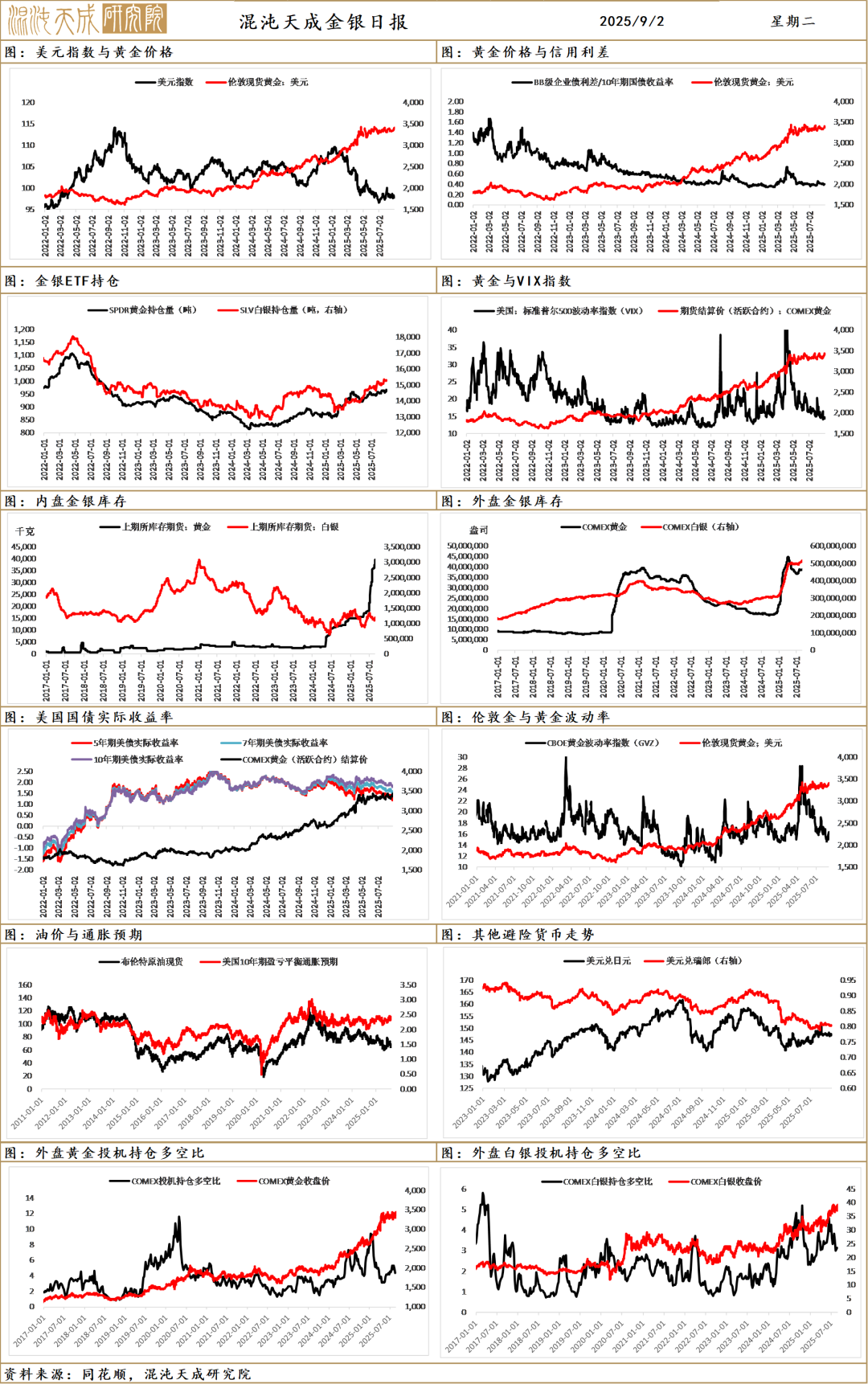

貴金屬

貴金屬受到風險溢價和美元回落的驅動走高,「聯儲局獨立性」和「關稅合法性」干擾驅動美元指數,同時地緣形勢有所複雜化提升一定風險溢價,作為彈性更強的白銀,其上行比黃金更勝。

美國總統特朗普簽署文件,解除聯儲局理事庫克職位,立即生效。這一表態使得市場定價聯儲局獨立性被幹擾,美元指數走弱,風險溢價抬升驅動貴金屬走高。之後庫克的律師已就特朗普解僱一事尋求司法裁決,聯儲局官方及特朗普均稱將遵循法院裁決。這一行為將定價為聯儲局獨立性受干擾,從中長期角度仍會趨弱美元,短期更是推升風險溢價,且市仍押注於聯儲局的降息預期。

地緣政治角度,印尼和委內瑞拉等國都發生動亂;俄烏談判進展停滯;受到法國總理貝魯發起信任投票,法國政治形勢受到一定干擾;整體國際關係未來仍不明確,風險溢價出現回升,對貴金屬形成一定推動。

美國國債規模8月超預期上行至37.28萬億,平均付息利率抬升至3.35%,美債邏輯持續支撐金融屬性,日內的大幅上漲更多是多上周五外盤Comex上行的補漲,這幾日都是外盤漲幅帶動更為明顯,可能顯示西方前期的配置較低,近期有所升溫。

受到美債利率和美元指數的波動,波動率開始回升,聯儲局獨立性展現被幹擾後,市場以美元走弱和貴金屬趨高來交易;中長期全球貨幣信用,公共債務,以及大國對抗的擔憂仍存,尚未逆轉黃金的長期走牛格局,震盪走高支撐位不斷抬升仍是主要方向。

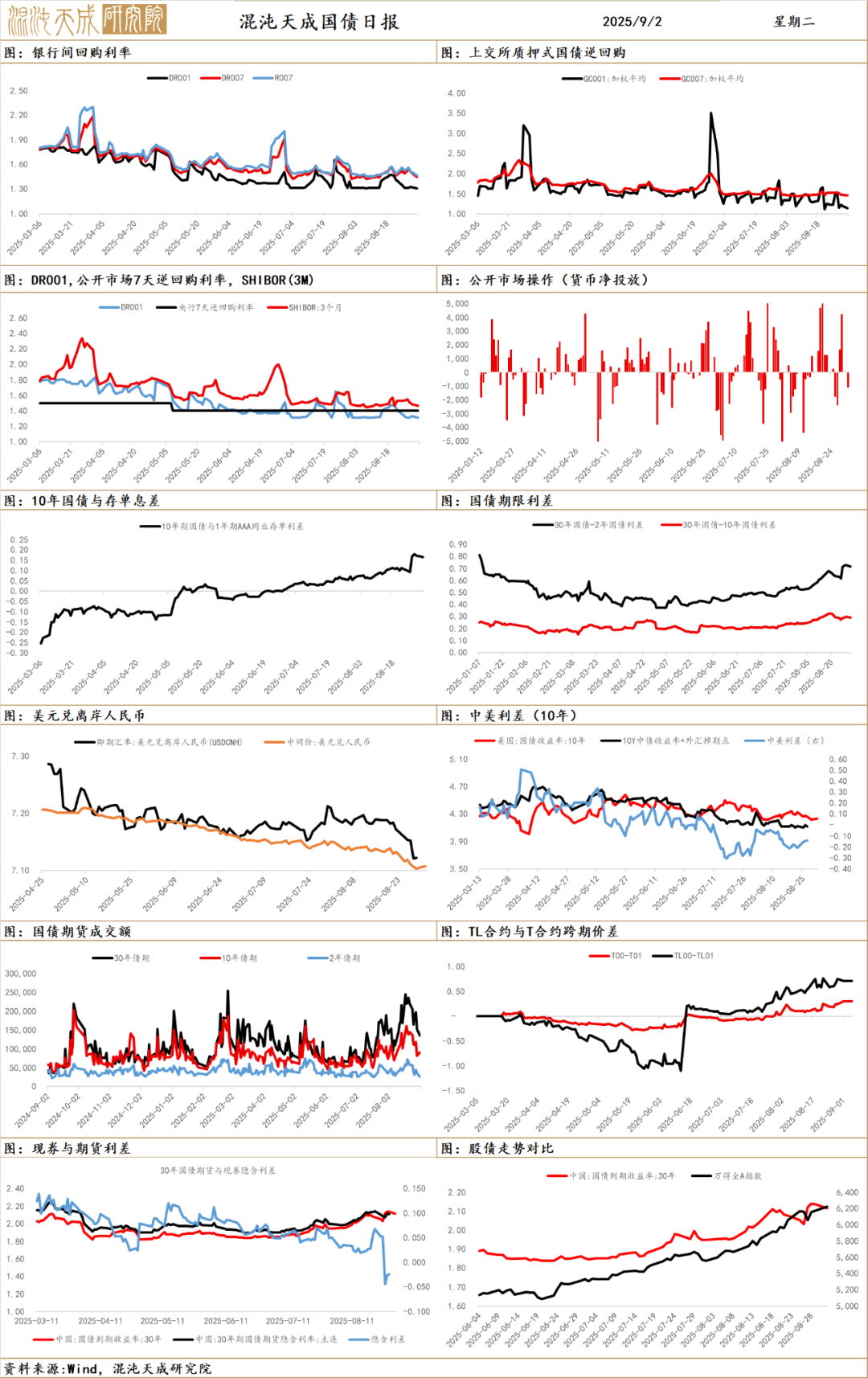

國 債

貴金屬受到風險溢價和美元回落的驅動走高,「聯儲局獨立性」和「關稅合法性」干擾驅動美元指數,同時地緣形勢有所複雜化提升一定風險溢價,作為彈性更強的白銀,其上行比黃金更勝。

美國總統特朗普簽署文件,解除聯儲局理事庫克職位,立即生效。這一表態使得市場定價聯儲局獨立性被幹擾,美元指數走弱,風險溢價抬升驅動貴金屬走高。之後庫克的律師已就特朗普解僱一事尋求司法裁決,聯儲局官方及特朗普均稱將遵循法院裁決。這一行為將定價為聯儲局獨立性受干擾,從中長期角度仍會趨弱美元,短期更是推升風險溢價,且市仍押注於聯儲局的降息預期。

地緣政治角度,印尼和委內瑞拉等國都發生動亂;俄烏談判進展停滯;受到法國總理貝魯發起信任投票,法國政治形勢受到一定干擾;整體國際關係未來仍不明確,風險溢價出現回升,對貴金屬形成一定推動。

美國國債規模8月超預期上行至37.28萬億,平均付息利率抬升至3.35%,美債邏輯持續支撐金融屬性,日內的大幅上漲更多是多上周五外盤Comex上行的補漲,這幾日都是外盤漲幅帶動更為明顯,可能顯示西方前期的配置較低,近期有所升溫。

受到美債利率和美元指數的波動,波動率開始回升,聯儲局獨立性展現被幹擾後,市場以美元走弱和貴金屬趨高來交易;中長期全球貨幣信用,公共債務,以及大國對抗的擔憂仍存,尚未逆轉黃金的長期走牛格局,震盪走高支撐位不斷抬升仍是主要方向。

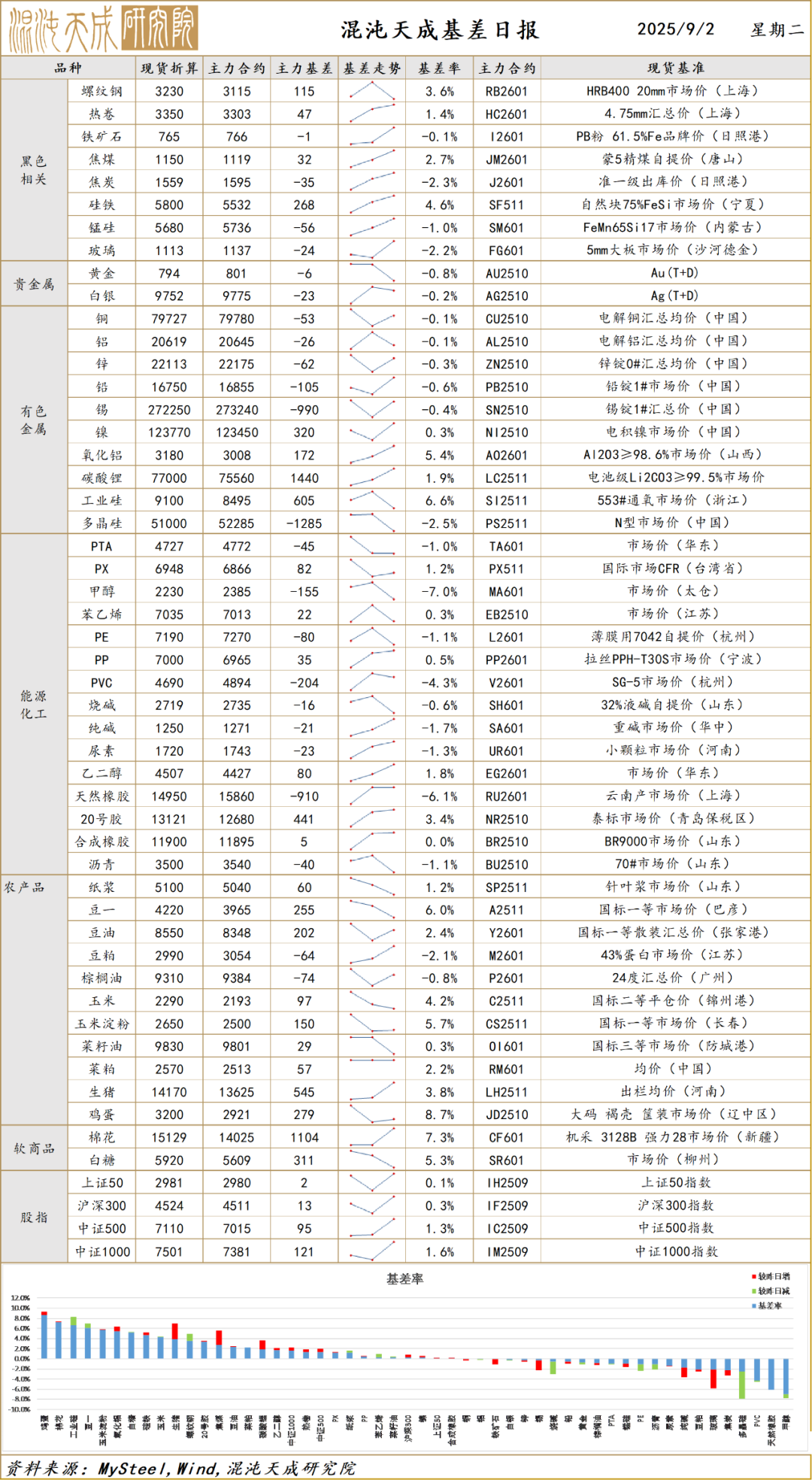

基 差