智通財經APP獲悉,廣發證券發布研報稱,A股非金融中報收入增速仍在負區間,利潤增速放緩,二季度按月增速處於2010年以來最低水平。預計全年A股非金融盈利預測仍在低個位數水平,業績的修復仍非坦途。同時該行認為,行業比較的結構亮點已越來越多,包括海外更賺錢,對沖內需不足,支撐高收入及高毛利率的行業;合同負債+預收賬款表徵訂單增速抬升,並且股價與預收款增速正相關的行業;反內卷展現必要性很強,供需結構亟待改善的行業。

反轉策略上,看好風電電纜/整機/海風、海外汽車(燈控/IGBT)、軍工(FPGA/導彈)、AI(液冷變壓器)、鋰電設備。

景氣策略方面,該行認為AI/非美出口/對美出口α/半導體設備/鋰電/部分端側硬件/漲價化工品等有望維持景氣,下半年及明年盈利能繼續有30-40%及更高的增長;SOC/摩托車/工程機械/交換機/電源等賬面現金充裕、潛在供給擴張續力景氣。

廣發證券主要觀點如下:

一季報超預期後、中報再度放緩,業績的修復仍非坦途

A股非金融中報收入增速仍在負區間,利潤增速放緩,二季度按月增速處於2010年以來最低水平。在年內「廣義財政擴張→PPI→ROE」的業績傳導路徑未有顯著變化的前提下,預計全年A股非金融盈利預測仍在低個位數水平,業績的修復仍非坦途。

寬基指數:大盤優於小盤,成長優於價值,25年科創創業板相較於滬深300的盈利優勢再度轉為向上。

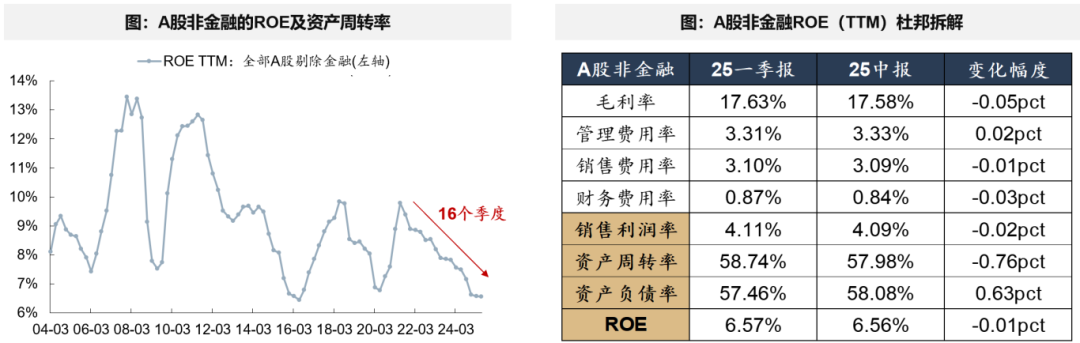

ROE連續下滑16個季度,今年中報初現底部企穩跡象。槓桿率提升形成重要支撐,利潤率趨於穩定,周轉率仍是負向拖累,從另一側面印證了反內卷的必要性。

企業極力收縮供給(資產),但收入的恢復偏慢,實質的變化需要行政化引導供給收縮(反內卷)或需求側的進一步刺激(內需政策)。

透過表徵增速,三張報表反映的企業家預期和信心較24年有所修復,與Q1一脈相承

利潤表:毛利率自23年年中即改善,但淨利率自半年前才逐漸企穩。背後是企業的控費近期見到成效,三費率下降顯著。

上中下游之間利潤率再分配——上游讓利,中游材料和部分製造業恢復,下游暫時難以承接。

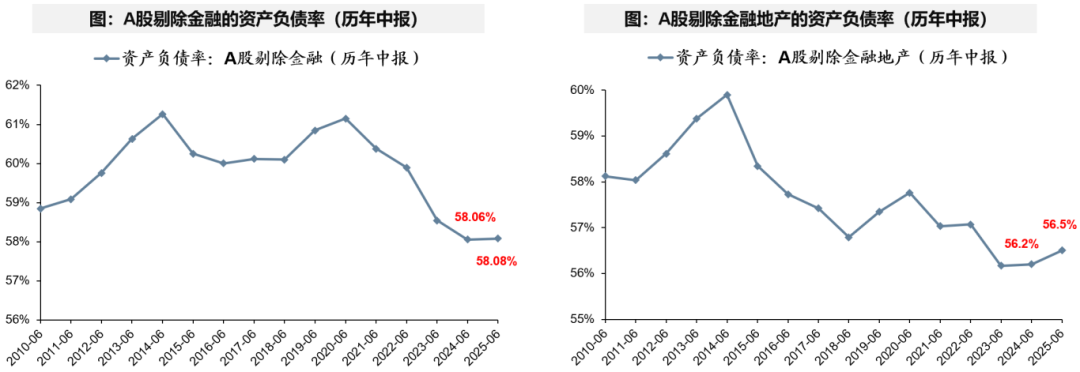

資產負債表:企業家信心變化的重要指徵之一,槓桿率結束了20-24年的連續下降周期。企業逐步加槓桿意味着對未來信心的變化,應收賬款壓力緩解、預收款項(代表訂單)上升,也指向經營現金流好轉。

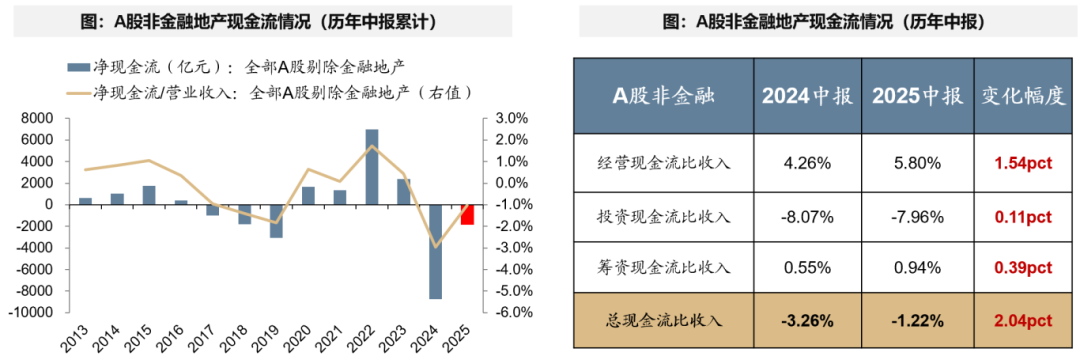

現金流量表:2024年一度壓力很大,但25年出現明顯改善。現金的流轉常態化——經營現金流恢復(銷售回暖),投資現金流底部企穩(存在結構性產能擴張的行業),籌資現金流較去年回血(寬信用與化債見到效果)。

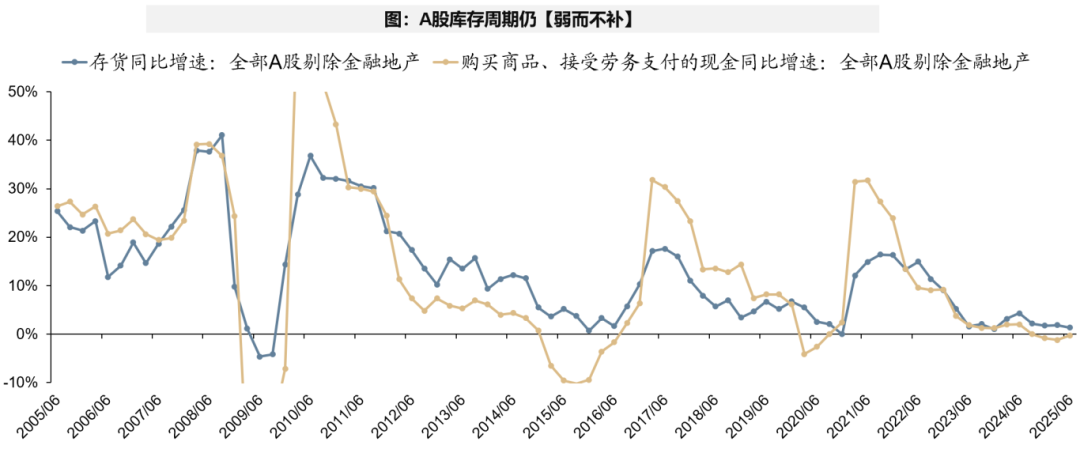

經營中周期:庫存周期持續磨底、弱而不補,產能周期處於底部拐點附近

庫存周期:24年上半年短暫補庫存的趨勢未能延續,目前仍在底部徘徊;結構上,除了出口鏈補庫存之外,中游材料由下游帶動存在結構補庫。

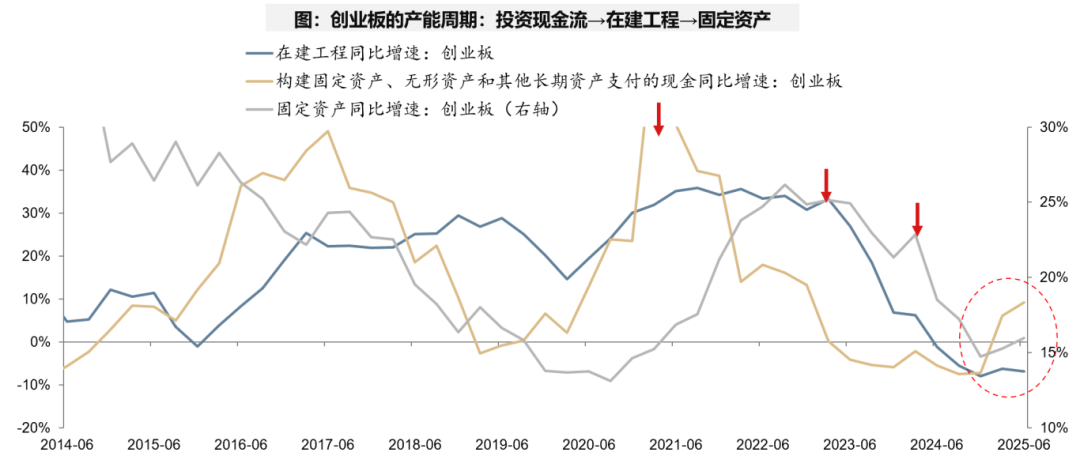

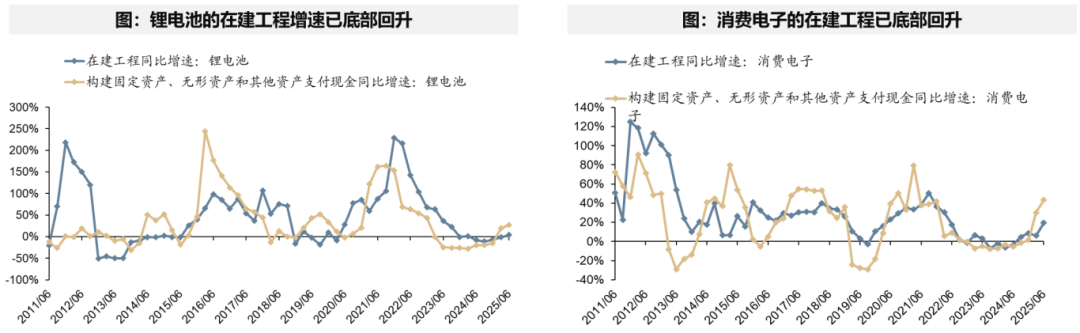

產能周期:處於新一輪周期啓動的拐點,一方面,這意味着部分產能過剩的行業總算接近了出清拐點(如創業板、新能源),另一方面,有部分新興產業帶動了科技鏈條的擴產,是資本開支的牽引力。

展望下一階段,行業比較的結構亮點已越來越多:

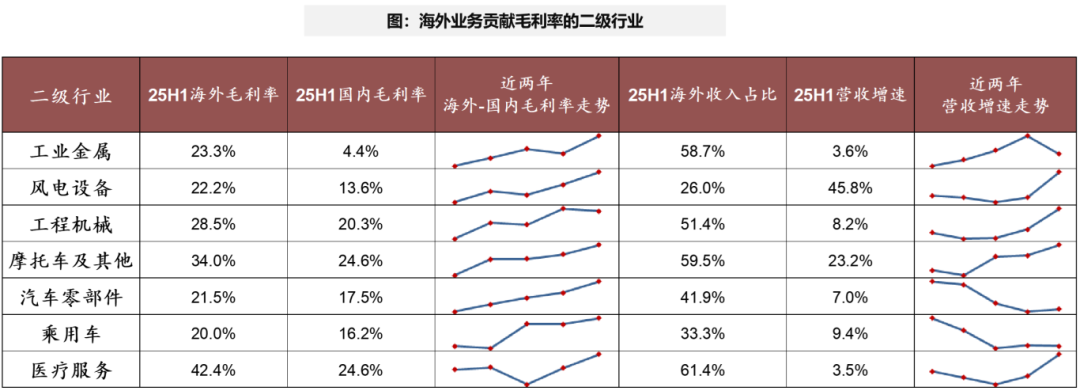

①海外更賺錢,對沖內需不足,支撐高收入及高毛利率的行業

篩選:①海外毛利率比國內毛利率高;②海外收入佔比>20%;③支撐收入增速企穩或回升:風電、工程機械、摩托車、乘用車、醫療服務等。

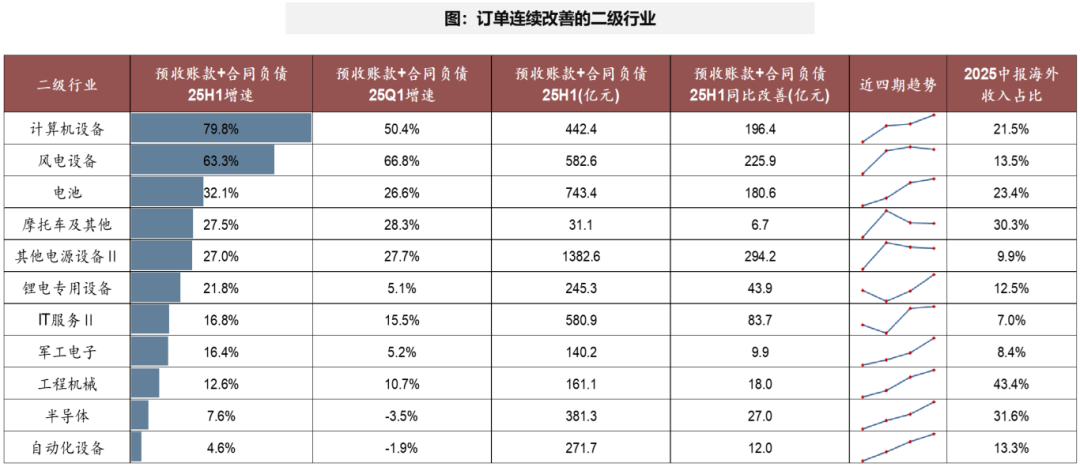

②【合同負債+預收賬款】表徵訂單增速抬升,並且股價與預收款增速正相關的行業

在一季度,該行通過訂單改善篩選出了元件PCB、摩托車、風電設備等行業。

中報來看,訂單連續改善、且股價歷史上與該指標正相關的行業:電池、鋰電設備、風電、摩托車、工程機械、計算機設備、IT服務、自動化設備、半導體、軍工電子等。

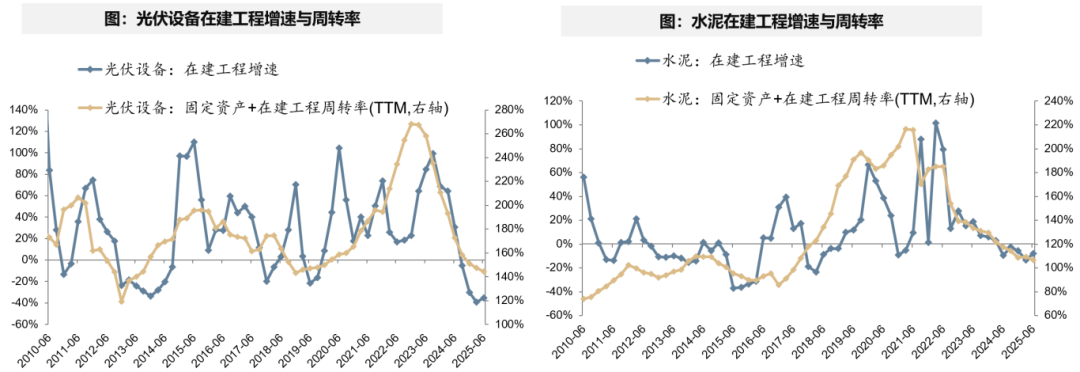

③【反內卷】必要性很強,供需結構亟待改善的行業:煤炭、物流、普鋼、光伏、水泥、部分化工品。

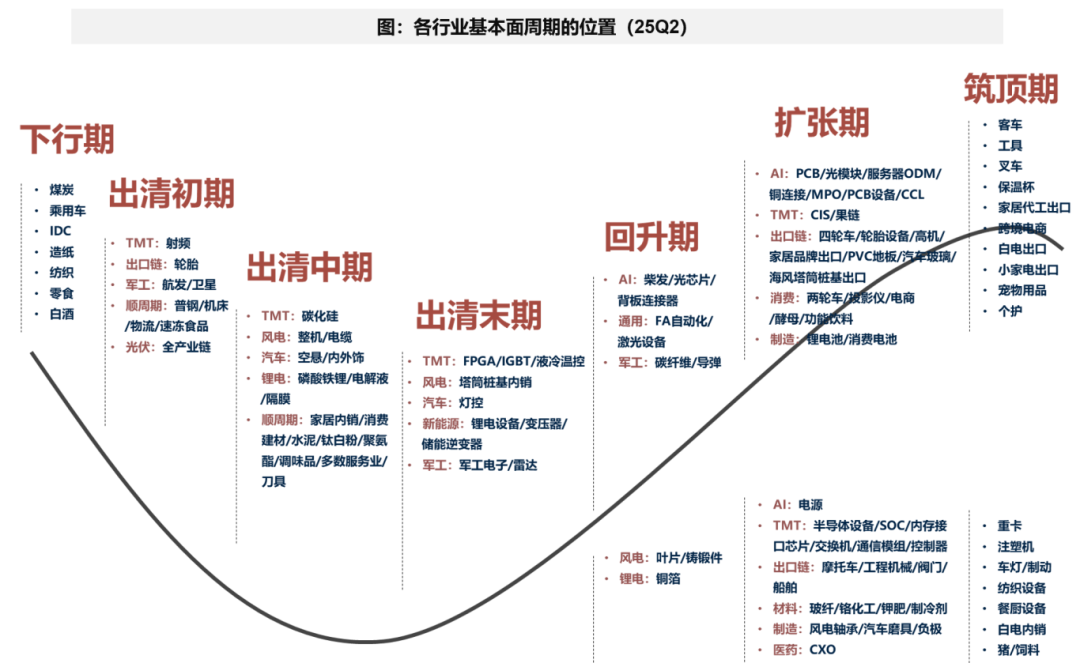

行業比較新框架、位置感、下半年展望:

該行將行業基本面周期大致可分成七個階段:下行期→出清初期→出清中期→出清末期→回升期→擴張期→築頂期。

對行業最新「位置」梳理如下。比較Q2相對於Q1的變化,基本面自右側到左側:(1)對美出口鏈、國補鏈、新消費、豬周期的部分品類進入築頂期,Q2開始降速;(2)處於擴張期的是AI鏈、非美出口鏈、電池、端側硬件、風電細分、CXO、對美出口鏈/新消費/化工品/軍工的部分α 。其中AI是全行業中最景氣的賽道,是本輪的主導產業。風電/鋰電/醫藥研發/部分軍工復甦順暢。(3)海風/軍工/鋰電/海外汽車/儲能鏈的部分細分步入出清末期;(4)順周期龍頭由出清初期步入中期,產能利用率初步企穩,等待需求/政策信號進一步明晰。

景氣策略:哪些品類下半年能繼續維持在擴張期?①:有望維持景氣。下半年及明年盈利能繼續有30-40%及更高的增長:AI/非美出口/對美出口α/半導體設備/鋰電/部分端側硬件/漲價化工品等;線索②賬面現金充裕、潛在供給擴張續力景氣。SOC/摩托車/工程機械/交換機/電源等。

反轉策略:訂單改善、下半年盈利高增:風電電纜/整機/海風、海外汽車(燈控/IGBT)、軍工(FPGA/導彈)、AI(液冷變壓器)、鋰電設備。

風險提示:地緣衝突超預期、流動性寬鬆低預期、穩增長力度低預期等。