文 | 《BUG》欄目 張奧

作為「茶飲第一股」的奈雪的茶,經歷了「痛苦」的半個月。

近日,蜜雪集團、古茗、茶百道和奈雪的茶等4家主流新茶飲上市公司,陸續披露了2025年上半年業績。其中,前三家的營收分別按年增長39.3%、41.2%和4%,只有奈雪按年下降了14.4%。

幾乎同一時間,奈雪與熱門遊戲《如鳶》舉行了聯名活動,又遭到大量消費者吐槽。原因在於很多人前往線下門店,卻發現門店的周邊備貨嚴重不足,而黃牛們手中卻有現貨且加價出售。雖然奈雪發布道歉公告,稱將加產補貨。但由於僅限主題門店兌換,例如北京地區可兌換的門店僅佔比15%,又被指「誠意不足」。

聯名上線遭差評,周邊全在黃牛手中

近期,奈雪的茶與頭部乙女手遊《如鳶》宣佈發起限時聯名活動。活動預熱階段,奈雪的茶發布了大量宣傳內容,還同步上線兩款烘焙產品及聯名周邊,包括限定茶飲杯、紙袋、水敏卡、亞克力點燈小立牌、捏捏樂等。

然而,活動上線僅一天,便出現了廣泛差評。大量IP粉絲反映周邊產品和聯名套餐迅速售罄,許多提前蹲守的消費者根本沒有機會購買到心儀的產品。

據《BUG》欄目了解,奈雪本次聯名活動採用預售券覈銷形式,在大衆點評、美團、抖音等多個平台售賣聯名套餐券,消費者購買後可通過線上或門店下單核銷。

由於優惠券被官方大量「帶貨」,衆多消費者認為「能買券就相當於能買到周邊」,而到門店後才發現備貨嚴重不足。

(黃牛曬出囤積大量周邊)

雖然線下缺貨,但打開閒魚卻發現「黃牛們」早早備足,甚至還放出了周邊堆起來的圖片。《BUG》欄目了解到,本在套餐中綁定銷售的周邊被黃牛拆開溢價銷售,其中捏捏樂、點燈小立牌、主題店鏡面立牌高達29.9元,比套餐總價還貴。

這也引來了消費者的吐槽,「周邊都賣到黃牛手裏去了,真粉絲買不到?」「從來沒有見過如此爛的聯名,全都倒給黃牛聯名高價賣得了」。

此外,線上崩潰問題也尤為嚴重。在社交平台上,許多消費者反映,奈雪的茶小程序在活動開始後不久就出現了無法正常訪問、加載緩慢、提交訂單失敗等問題。

隨後,奈雪的茶便發布道歉公告,並表示將加產補貨開啓預售通道,但由於僅限主題門店兌換被批「誠意不足」。以北京地區為例,奈雪的茶在北京共66家門店,而主題門店僅有10家,佔比僅15%。

產業分析師張書樂表示,新茶飲和動漫、遊戲等二次元IP進行聯名,是一個常態,這種聯名基於兩類產品的目標受衆高度重疊,聯名款也就成了某種意義上的「穀子」,就算不能真正拉動消費,也能在目標受衆中刷一波存在好感。對於二次元IP來說,和實體產品聯名則可以突破次元壁,同樣是一種存在感營銷。此類聯名,大多數時候都很難實現從二次元粉絲中破圈。

聯名衆多IP「造勢」,半年報最拉跨

一直以來,奈雪的茶都是聯名「大戶」。據公開數據顯示,僅去年奈雪的茶聯名就超20次。截至目前,奈雪更與包括初音未來、尚寧的故事、鳴潮、周六福、奇蹟暖暖、重返未來、QQ飛車手遊等IP舉辦了8次活動。

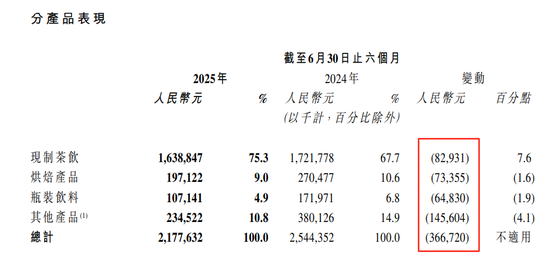

但反映到業績上,卻並未帶來明顯起色。2025上半年,奈雪的茶實現營收21.8億元,按年下跌了14.4%,經調整淨虧損1.18億元。作為最早登陸二級市場的新茶飲品牌,奈雪也是所有新茶飲中仍在虧損的。具體到業務方面,奈雪的茶擁有現製茶飲、烘焙產品、瓶裝飲料、其他產品等四大支柱,對比去年均在下滑。其中,其他產品也就是包括周邊、零售及伴手禮在內的收入下滑最突出,達1.46億元,按年降幅4.1%。

對比來看,上半年,蜜雪冰城、古茗和茶百道的營收分別達到148.8億元、56.63億元和25億元。奈雪的茶的營收規模僅為蜜雪冰城的約14.7%,古茗的約38.5%;在利潤方面,蜜雪冰城、古茗和茶百道分別實現淨利潤27.2億元、16.25億元和3.33億元,鮮明地展現了奈雪的茶與競爭對手在經營效率和盈利能力上的巨大差距。

從增長趨勢來看,奈雪的茶2025年上半年營收按年下降14.4%,而蜜雪冰城、古茗和茶百道的營收分別按年增長39.3%、41.2%和4%。截至2025年6月30日,奈雪的茶擁有1638家門店,而蜜雪冰城、古茗和茶百道的門店數量分別達到53014家、11179家和8444家。奈雪的茶的門店數量僅為蜜雪冰城的約3.1%。

在新茶飲飛速擴店的同時,奈雪上半年直營店淨減少132家至1321家,加盟店淨減少28家至317家,合計門店淨減少了160家至1638家。輿情不斷的奈雪,究竟何時才能扭虧?