9月2日,蔚來汽車(09866.HK)(NIO.US)交出了一份亮眼的二季度成績單。

財報顯示,公司營收實現穩健增長;盈利能力和成本控制能力得到改善,毛利率提升,虧損有所收窄。展望第三季度,蔚來也給出了樂觀的業績指引。

受此消息提振,隔夜在美上市的蔚來汽車(NIO.US)股價收漲3.13%,報6.58美元/股。

但在港股市場,二級市場對這份財報看法存在分歧。今日(9月3日),蔚來-SW(09866.HK)早盤一度上漲4.5%,但很快便轉頭向下,截至發稿前,該股漲0.78%,報51.45港元/股。有分析稱,這一方面可能是受羸弱大盤行情影響;另一方面,在於蔚來業績表現不及市場預期。

二季度毛利率提升,虧損按月收窄26%

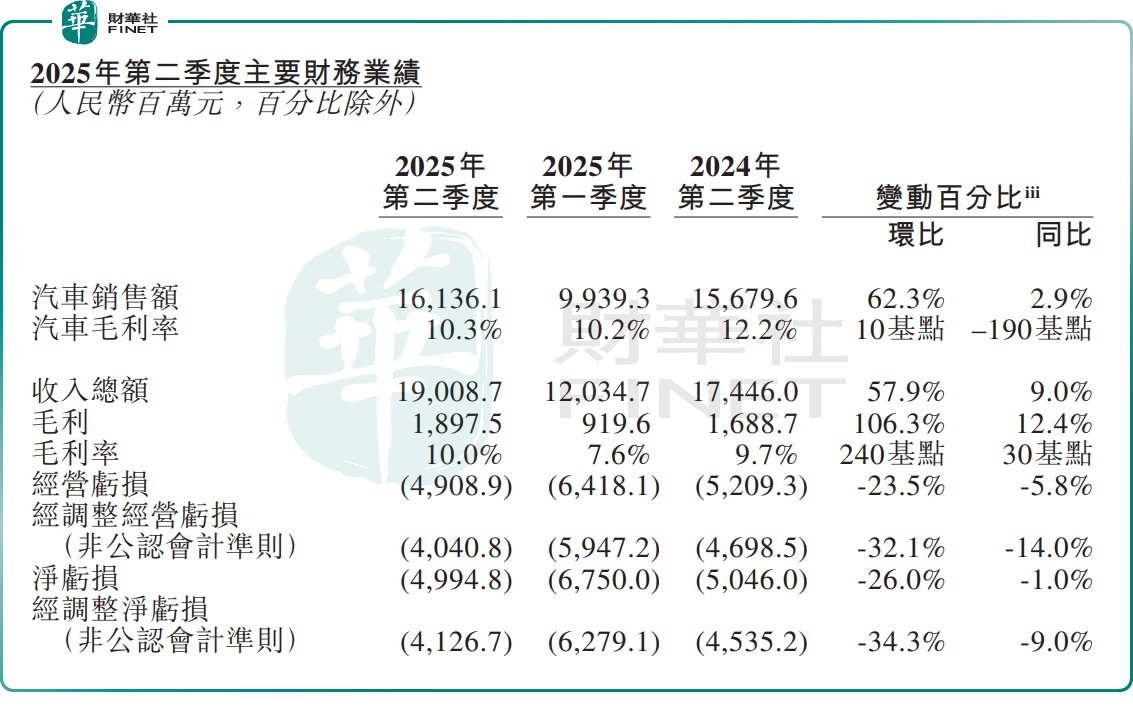

財報顯示,今年二季度,蔚來實現營收190.1億元(單位人民幣,下同),按年增長9.0%,按月增長57.9%。

營收的增長,源於車輛交付量增加。第二季度,蔚來汽車交付量7.2萬輛,按年增長25.6%,按月增長71.2%。受益於此,第二季度其車輛銷售收入161.4億元,按年增長2.9%,按月增長62.3%。

進入三季度,蔚來銷量增勢延續,7、8月分別交付21017輛、31305輛;1-8月,蔚來累計交付新車16.65萬輛,按年增長29.95%。

從盈利能力看,第二季度,蔚來整體毛利率有所提升,達10.0%,較去年同期增加0.3個百分點,按月上季度增加2.4個百分點。

此外,在成本與效率優化措施的推動下,蔚來虧損情況也得到緩解。其淨虧損為49.9億元,與去年同期的50.5億元和上一季度的67.5億元相比,分別收窄了1.0%和26.0%。

現金流方面,截至今年6月底,蔚來現金及現金等價物、受限制現金、短期投資和長期定期存款為272億元(38億美元),較一季度末的260億元,增加12億元。

針對這份成績,野村發表研報指,蔚來汽車次季收入按年升9%至190億元人民幣,略低於預期及其指引,次季交付量達7.2萬輛,按年升26%,符合指引。第二季季毛利率按年升0.3個百分點至10%,低於預期。

蔚來汽車創始人、董事長兼首席執行官李斌在業績電話會議中表示,蔚來長期目標是毛利率達到20%。三大品牌中,蔚來品牌目標已達成,並在此基礎上往25%而努力;樂道品牌毛利率將在15%的基礎上爭取實現更高毛利率;螢火蟲毛利率約10%。

李斌強調,公司在產品定義時已做好充分準備,為激進定價進行較強成本支撐,認為新一代產品有充分成本競爭力,是基於長期自研技術積累及成本控制措施達到的降本能力。

蔚來目標:四季度月銷5萬台

2025年是蔚來的產品大年。今年7月31日,智能大空間旗艦SUV樂道L90正式上市;8月21日,基於NT3.0平台打造的高端旗艦SUV蔚來全新ES8正式發布並預售,預計9月下旬開始交付。

李斌在業績電話會議中宣佈,蔚來的目標是在2025年第四季度實現月均交付5萬台車輛。他表示,新車型樂道L90和全新ES8的市場反響熱烈,訂單情況超出預期。

基於市場對新車型的積極反饋,蔚來汽車對第三季度業績表現也充滿信心。

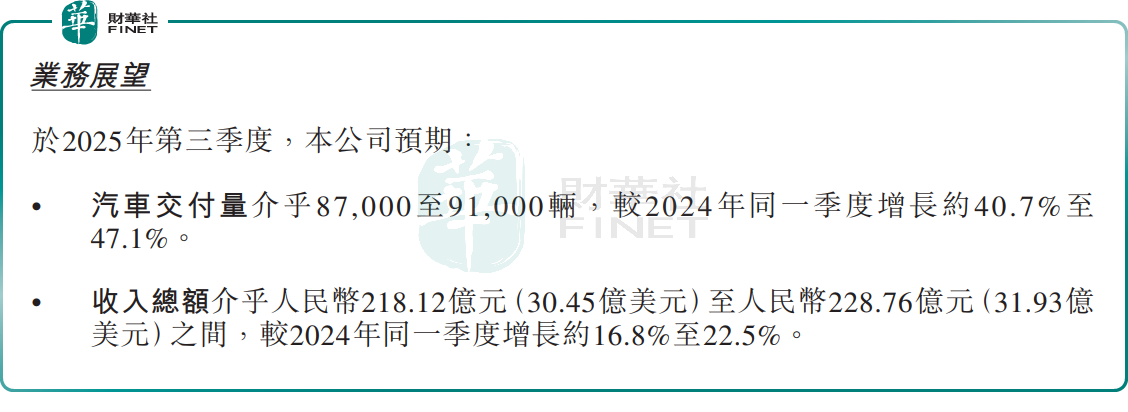

蔚來汽車預計三季度車輛交付量將達到8.7萬-9.1萬輛,按年增長40.7%-47.1%;營收預計為218.1億元-228.8億元,按年增長16.8%-22.5%。

對此,花旗研報指出,蔚來汽車目標第三季交付量8.7萬至9.1萬輛,意味9月出貨量需按月增長24%。該行估算次季車輛平均售價按季跌5%,但毛利率反而更好。若第三季收入增幅超過20%,即使平均售價按季跌約3%,該行認為毛利率及自由現金流仍將保持按季擴張勢頭。

野村研報則表示,鑑於蔚來目前在市場上對其新車型的需求動能仍保持強勁,該行預計其出貨量有望進一步改善。公司下一個關鍵催化劑將是於9月底舉辦的年度「NIO Day」活動,屆時新款ES8將正式發布。若該新車型確實能帶來可觀的鎖單數量,該行預期市場將會給予正面回饋。