藍鯨新聞9月3日訊(記者 金磊)近日,晉商銀行(02558.HK)發布公告,該行於2025年8月27日與晉陽資管簽訂了資產轉讓協議,據此,該行同意轉讓資產轉讓協議中所列的相關資產,且晉陽資管同意以對價人民幣3.1億元接受相關資產。

14億不良打2折甩賣,地方AMC接盤

據了解,此次接盤方晉陽資產成立於2017年3月30日,是山西省人民政府批准設立,經銀保監會備案,具備開展金融業不良資產批量收購處置業務資格的地方性國有資產管理公司,隸屬山西省國有資本運營有限公司。

根據資產轉讓協議的條款及條件,該行同意轉讓且晉陽資管同意接收該行涉及八家企業客戶的不良資產,包括截至基準日(即2025年3月5日)的本金、違約金及由此產生的利息以及基準日之前產生的費用(包括為變現債權而產生的法律費用及其他費用)約人民幣14.21億元。支付第一期款項人民幣9310萬元(佔總對價的30%)後,晉陽資管獲得相關資產的所有權益。

公告稱,轉讓相關資產所得款項用於彌補集團在此類不良資產上的虧損,以減少集團不良貸款金額及促進集團高質量可持續發展。

從8月以來,多家銀行密集上架不良資產包,部分資產包轉讓價格低至1折起拍,而金額較高的幾筆不良資產主要來自零售貸款業務,特別是信用卡領域。而此次晉商銀行轉讓的資產包集中在企業客戶,轉讓對價相當於打了近2折。

風險集中度過高,部分行業不良激增

事實上,晉商銀行不良貸款問題在2024年的年報中就可窺探一二。

2024年該行淨利潤大幅下降背後其中就有信用減值損失較上年度大幅增加的原因。數據顯示,截至2024年12月31日,晉商銀行信用減值損失16.75億元,較上年按年增加17.0%。

整體來看,2024年末,晉商銀行不良貸款率為1.77%,較上年末下降0.01個百分點。雖然近兩年晉商銀行的不良率浮動並不大,但這背後是該行加大不良貸款覈銷力度,增加了貸款類資產減值準備的計提。報告期末該行非正常類貸款佔比攀升至6.4%,較2023年上升0.9個百分點,遠高於上市城商行4.2%的均值,給晉商銀行的貸款質量敲響了警鐘。

具體來看,首先是集中度問題,年報顯示,晉商銀行前十大借款人貸款餘額佔資本淨額的比例高達51.2%,遠超行業平均水平;單一最大客戶貸款佔比也達到6%。

再來細看該行不良貸款的結構, 2024年末,該行製造業不良貸款餘額佔不良公司貸款總額的40.5%,按年上升27.9個百分點。製造業不良貸款率從2023年末的0.75%升至2024年末的2.83%,不良貸款餘額也從3.28億元大幅增加至11.28億元。

採礦業不良貸款餘額更是從2023年末的0元增至2024年末的4.31億元,佔該行不良公司貸款總額的15.5%。農、林、牧、漁業雖然不良率從5.63%升至10.61%,但由於佔比較小,因此影響也有限。

這種行業性的不良率激增,暴露了晉商銀行信貸投向過度集中、單一化的風險,特別是採礦業從0不良突然成為不良佔比超15%的風險領域。

對於不良貸款總額與不良貸款率「雙升」的主要原因,晉商銀行也表示,製造業不良貸款餘額和不良貸款率上升,主要是由於部分焦化企業客戶受市場變化和內部管理不善影響,經營出現暫時性困難,出現貸款違約。

上半年加大不良貸款覈銷力度

啱啱發布的2025半年報顯示,該行實現營業收入27.36億元,按年下降1.8%,稅前利潤10.74億元,按年增長2.6%,淨利潤10.51億元,按年增長2.0%。

報告期末,晉商銀行總資產達到3882.6億元,較上年末增長119.5億元,增幅3.2%;存款餘額為3040.8億元,較上年末增長32.1億元,增幅1.1%;貸款餘額為2086.4億元,較上年末增長72.3億元,增幅3.6%。實現淨利潤10.5億元,較去年同期增加0.2億元。

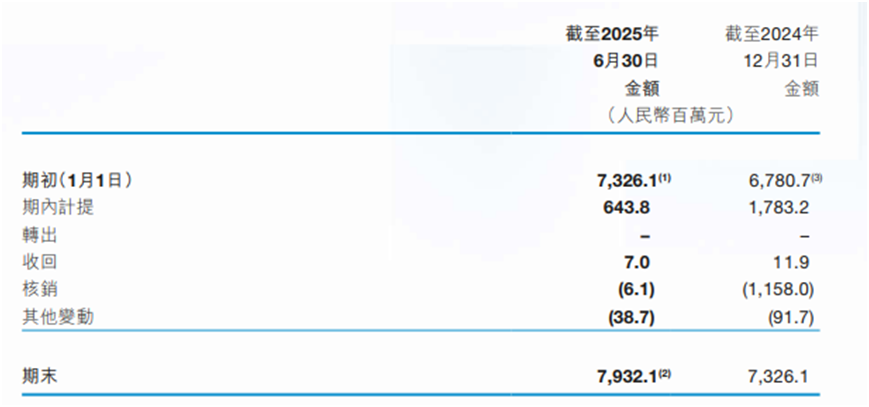

截至2025年6月末,晉商銀行不良貸款率為1.77%,與去年末持平。半年報顯示,該行發放貸款減值損失準備由截至2025年1月1日的人民幣73.3億元增加8.3%至截至2025年6月30日的人民幣79.3億元。

晉商銀行解釋稱,主要是由於該行加大不良貸款覈銷力度,同時根據預期信用損失法模型,綜合考慮宏觀經濟情況、違約損失率、違約概率以及該行實際情況,謹慎、動態、客觀的評價未來風險暴露,增加了貸款類資產減值準備的計提。