彭博社宏觀策略師Simon White近日發文稱,美國財政部為抑制債券波動性所採取的一系列措施,可能正在為市場埋下隱患——這些政策表面上維持了穩定,實則可能加劇潛在波動,最終或導致收益率曲線陡峭化。

White在報告中用「野火」比喻美國國債市場的潛在風險:正如過度干預自然火災反而可能導致更大災害,財政部對債市的頻繁干預雖在短期內壓低了波動性,卻可能使長期風險不斷積累。

「微觀管理」或適得其反

美國財政部近年來推行國債回購計劃,旨在提升市場流動性並改善現金管理。其政策核心是通過購買流動性較低的「非主流」債券,並以高流動性「主流」債券替代,從而減輕市場摩擦。

在今年7月發布的季度再孖展招標中,財政部宣佈將10至20年期、20至30年期的債券回購頻率從每季度兩次提高至四次。回購規模也顯著上升——今年以來回購總額已達1380億美元,遠超2023年同期的790億美元。

此外,財政部還刻意降低長期債券發行比例。財政部長貝森特曾明確表示,在國庫券孖展成本較低的情況下,沒有必要增加長期債務發行。這一策略在特朗普政府施壓聯儲局降息的背景下顯得尤為突出。

流動性改善背後的隱憂

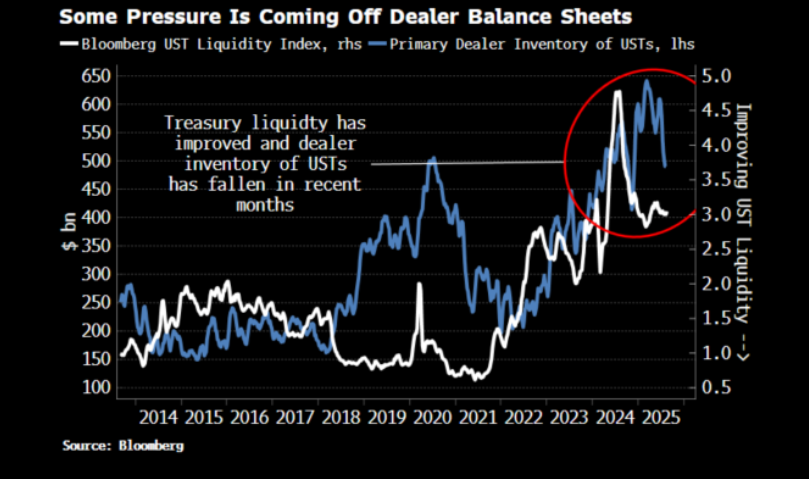

儘管部分市場指標顯示流動性狀況有所改善——例如彭博國債流動性指標(衡量個券偏離理想收益率曲線的程度)回升,交易商資產負債表上的國債庫存也有所下降,但White認為,這些改善可能只是一種表面現象。

由於債券基金越來越多地使用國債期貨來對沖久期風險,市場對實際債券的需求正在下降。那些不被青睞的「非主流」債券可能正逐漸堵塞交易商的資產負債表,而交易商本是市場流動性的關鍵提供者。

White指出,雖然財政部對非主流債券提供的持續需求可能鼓勵更多交易,從而改善整體流動性,但這一機制的效果仍待觀察。

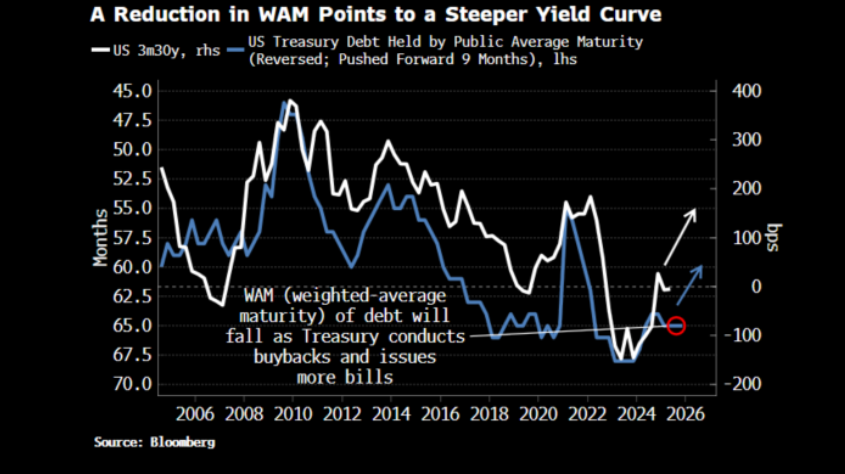

期限縮短或引發曲線陡峭

White認為,真正令人擔憂的是,財政部的回購政策與長期債券發行減少的雙重作用,將縮短美國債務的加權平均期限(WAM)。這一變化通常會導致收益率曲線陡峭化。

其原因在於短期負債(如國庫券)的需求相對缺乏彈性。短期利率整體雖不一定會因國庫券供應增加而大幅波動,但邊際上會分流對長期債券的需求,從而推高長端收益率,使曲線變陡。

收益率曲線陡峭化通常不利於債券市場的波動性管理。曲線越陡,遠期利率與即期利率差距越大,收斂路徑的不確定性也就越高,這通常會導致引伸波幅上升。

政策的兩難:防火還是助燃?

當前債券市場的波動率正處於歷史低位。彭博MOVE指數(衡量美國國債引伸波幅)目前與已實現波動率幾乎持平,而歷史上該指數多數時間明顯高於實際波動率。

更值得注意的是,與其他資產類別相比,債券波動率也處於相對低位。MOVE指數目前低於信用波動率、股票VIX指數、外匯波動率、原油波動率乃至VIX自身的波動率。White警告,這種普遍偏低且持續下行的波動率並非市場韌性的標誌,而是脆性的表現,一旦反轉可能劇烈而突然。

美國財政部的政策本意是防止再次發生類似2020年3月的「基差交易」崩盤——當時這場危機迫使聯儲局大規模擴張資產負債表,且其影響至今尚未完全消化。

然而White認為,當前政策可能恰恰走向其目標的反面:人為壓低波動性可能導致未來出現更大幅度的市場調整,更高收益率、更陡收益率曲線以及更差的流動性環境或許難以避免。

正如加州的火災管理政策——撲滅所有小火苗卻導致灌木叢持續積累,最終一旦起火反而釀成巨大災難——美國財政部試圖嚴防債市場波動,也可能在無形中助長了一場未來可能失控的「金融野火」。