2025年車圈最大的口水戰,莫過於長城汽車董事長魏建軍不點名炮轟「車圈恒大」,而比亞迪集團品牌及公關處總經理李雲飛在微博公開回懟,稱「整體來看,中國主流車企的資產負債情況要好於國外車企,中國主流車企根本不存在所謂的車圈恒大」。

時至2025年8月30日,長城和比亞迪上半年的財務報告正式出爐,數字不會說謊。比亞迪是否真的在鋼絲上跳舞?而看似增長乏力的長城,又是否在臥薪嚐膽?這份財報,不只是一份經營答卷,更像是一場針對彼此最尖銳質疑的正面回應。

比亞迪在2025年上半年的財務報告中,展現了其作為新能源汽車行業領導者的強勁增長勢頭。

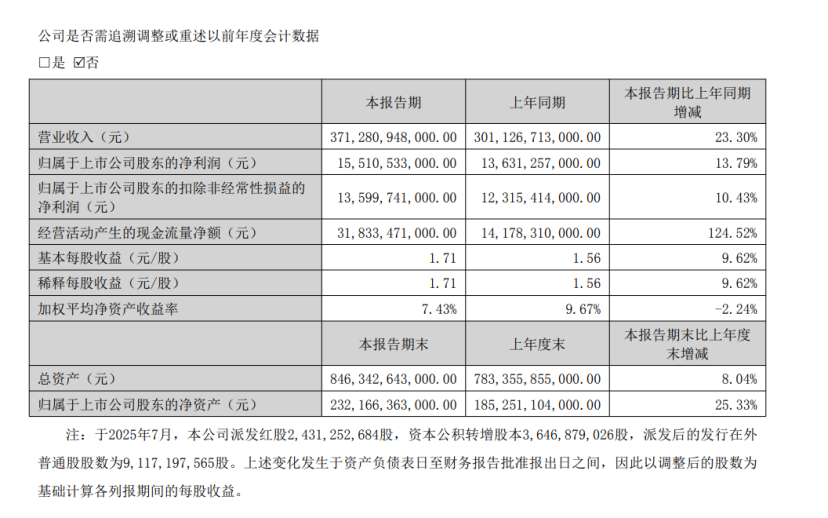

報告期內,集團實現了約3712.81億元人民幣的營業收入,與去年同期的3011.27億元相比,增長了23.30%。這一增長主要得益於其新能源汽車業務的持續放量。

在營收大幅增長的同時,比亞迪的盈利能力也保持了穩定提升,歸屬於上市公司股東的淨利潤達到了約155.11億元,較上年同期的136.31億元增長了13.79%。歸屬於上市公司股東的扣除非經常性損益的淨利潤約為136.00億元,按年增長10.43%。

這些核心利潤指標的穩健增長,說明比亞迪的規模擴張並非以犧牲利潤為代價,而是實現了有質量的增長。

在交付層面,財報中提到,本集團新能源汽車銷量按年增長超過33.0%,市場龍頭地位穩固。汽車全市場市佔率也按年增長了2.2個百分點,達到了13.7%。海外市場的表現尤為突出,出口量按年增長達到1.3倍,顯示出其全球化戰略正在快速取得成效。

經營活動產生的現金流量淨額約為318.33億元,相較於去年同期的141.78億元,大幅增長了124.52%,這表明公司主營業務的「造血」能力非常強健,為後續的研發投入和產能擴張提供了充足的資金支持。

比亞迪的主要增長點將圍繞技術深化與市場拓展兩個方面展開。技術上,比亞迪發布了「天神之眼」技術矩陣和「全民智駕」戰略,旨在推動高階智能駕駛技術的全面普及,這將成為其產品競爭力的重要組成部分。

同時,「超級e平台」的發布,特別是在閃充技術上的突破,有望解決純電動車的補能痛點,進一步提升產品吸引力。市場層面,隨着「夏」、「秦L」、「漢L」、「唐L」以及高端品牌「仰望U7」等一系列新車型的陸續推出,其產品矩陣得到進一步豐富和完善,能夠覆蓋更廣泛的消費群體。同時,海外市場的快速增長勢頭預計將持續,成為其重要的增量來源。

長城汽車在2025年上半年的財報則顯得有些焦灼。

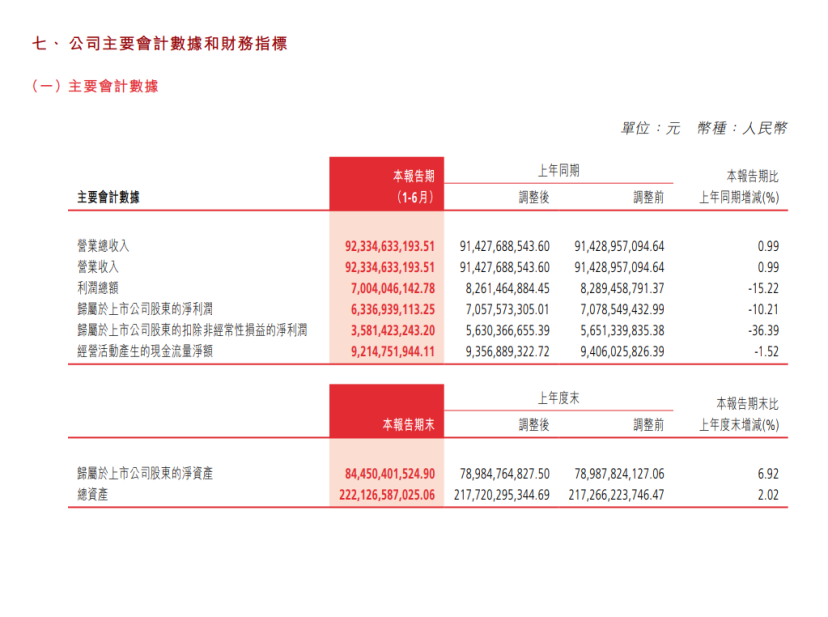

報告期內,長城汽車實現了923.35億元的營業總收入,與去年同期的914.28億元相比,實現了0.99%的微弱增長,基本保持穩定。然而,在利潤方面,歸屬於上市公司股東的淨利潤為63.37億元,相較於去年同期的70.58億元,下降了10.21%。

財報解釋稱,淨利潤的波動主要是由於公司開啓新的產品周期,加速構建直連用戶的渠道模式,以及加大了對新車型、新技術的上市宣傳和品牌提升投入所致。這表明長城汽車正以短期利潤為代價,換取長期的市場佈局和品牌轉型。

在交付數據上,長城汽車上半年累計銷售568852輛,按年增長2.52%。儘管整體增速平緩,但其新能源領域的表現卻十分亮眼。

可當我們拆開這個交付數據,有意思的地方就來了,長城汽車的新能源車型銷售了160435輛,按年大幅增長了23.64%。這一數據明確顯示,長城汽車在智能新能源賽道上的投入已經開始轉化為實實在在的市場銷量,轉型取得了階段性成果。

而哈弗品牌上半年銷售323702輛,按年增長8.89%,依然是其銷量的基石。坦克品牌上半年累計銷量104129輛,保持了在越野SUV細分市場的強勢地位。主打30萬以上混動SUV、MPV市場的魏牌累計銷售32369台,按年增長60.34%,在高端新能源市場取得顯著進展。

對於下半年的增長點,長城汽車的佈局同樣清晰。技術層面,公司將繼續深化Hi4智能四驅電混技術、Coffee OS 3智能座艙系統及Coffee Pilot Ultra智能輔助駕駛系統的應用與迭代,這些是其產品智能化的核心支撐。

產品層面,除了現有強勢品牌如哈弗、坦克、魏牌的持續發力外,歐拉品牌的戰略轉型及其首款純電SUV的推出,將是其在新能源市場尋求更大突破的關鍵棋子。同時,長城汽車的「生態出海」戰略正在加速推進,上半年海外銷售接近20萬輛,保持了強勁的出口勢頭,全球化佈局將為其帶來新的增長空間。

2025年5月,長城汽車董事長魏建軍曾公開評論,將高負債率的同行比作「車圈恒大」,此番言論在業內被普遍解讀為指向比亞迪,暗示其高速擴張背後可能隱藏着巨大的財務風險,特別是高負債率問題。這一言論將公衆的視線聚焦到了比亞迪的資產負債表上。

比亞迪2025年半年度報告中的數據,對這一市場疑慮做出了直接回應。從絕對值來看,比亞迪的負債總額確實在增加。截至2025年6月30日,其負債合計約為6015.92億元,相比2024年末的5846.68億元,增加了約169.24億元。如果僅僅看負債總額的增長,似乎印證了外界對其債務規模擴大的擔憂。

然而,衡量一家公司財務健康狀況的關鍵指標並不僅僅是負債的絕對值,而是資產負債率。資產負債率能夠更客觀地反映企業的償債能力和財務結構。在負債增加的同時,比亞迪的總資產實現了更大幅度的增長。截至2025年6月30日,比亞迪的總資產達到8463.43億元,相比2024年末的7833.56億元,增加了629.87億元,增幅為8.04%。資產的快速增長,源於其產能擴張、技術投入以及市場規模擴大帶來的存貨、固定資產和貨幣資金的全面增加。

在總資產增速遠高於總負債增速的情況下,比亞迪的資產負債率實際上出現了下降。根據財報數據計算,其資產負債率從2024年末的74.64%下降到了2025年6月30日的71.08%,下降了3.56個百分點。

這一關鍵數據的變化,說明比亞迪的財務槓桿水平正在得到優化,整體財務結構趨向更為穩健。公司的擴張是在有效的資產增長支撐下進行的,其償債能力並未因負債規模的擴大而削弱,反而有所增強。這表明,雖然公司在高速發展軌道上,但其財務管理保持了相對的審慎和有效性,用實際的財務數據回應了外界關於其高風險運營的質疑。

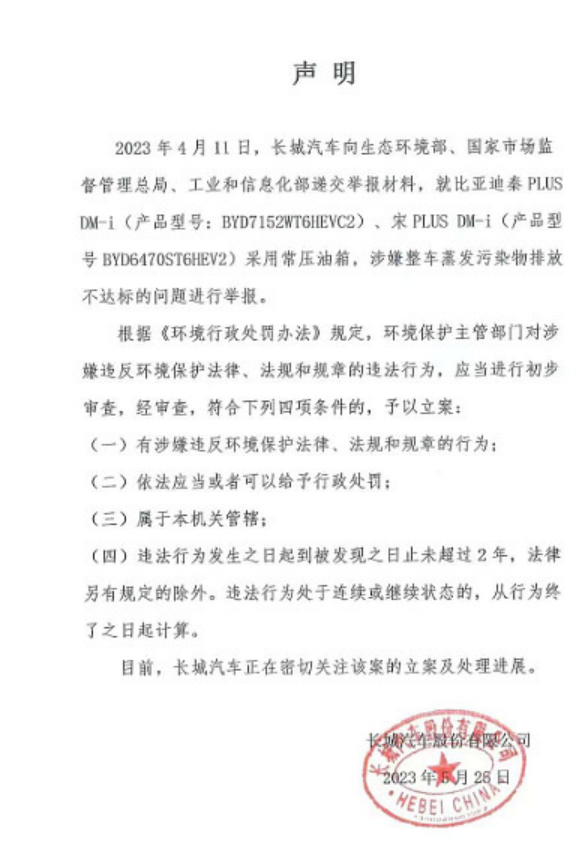

雖然長城和比亞迪之間,單從業務上來看,衝突的地方少之又少,但是這兩家的明爭暗鬥已經持續很久了,就比如2023年,長城舉報比亞迪王朝系列車型排放不達標。而比亞迪當時直接回應稱「長城汽車的舉報是不正當的競爭行為」。

在雙方互相的鄙視中,長城看不上比亞迪高資產負債率,而比亞迪則覺得長城永遠不能進入新能源的核心競爭圈。然而,長城汽車2025年上半年的財報,特別是其在新能源領域的具體部署,可以被視為對這種市場看法的有力回應。

財報中最直接的證據是其新能源汽車銷量的顯著增長。前文提到,長城上半年160435輛的銷量和23.64%的按年增長率,清楚地表明長城汽車的新能源戰略已經不再是紙上談兵,而是形成了實實在在的產出,並且增速可觀。

其中,歐拉品牌的轉型尤為關鍵和具有代表性。

歐拉品牌自誕生以來,憑藉其獨特復古的造型和精準的定位,成功切入了女性用車這一細分市場,並取得了不錯的成績。但這一定位也限制了其進一步發展的空間。

2025年的財報和市場信息揭示了歐拉品牌正在進行一次深刻的戰略擴大。其目標用戶群體從單純的女性用戶,擴展到了更廣泛的青年群體,包括單身人士和年輕家庭。這意味着歐拉未來的產品將在設計、功能和營銷上傳遞更具包容性的價值,以吸引更多元化的消費者。

更具戰略意義的一步,是歐拉品牌即將於2025年下半年,推出首款純電SUV。衆所周知,SUV是長城汽車最為擅長、市場認知最強、技術積累最深厚的領域。

將新能源技術與自身最強大的優勢品類相結合,是長城汽車發揮體系能力、實現後發追趕的必然選擇。這款歐拉SUV的推出,意味着長城汽車正式在主流純電SUV市場吹響了進攻的號角。不過歐拉並不會直接面對市面上的主流SUV品牌,比如理想、蔚來、零跑。歐拉品牌主打緊湊型市場,而這些SUV頭部企業主要圍繞中型到中大型之間。

為了配合這一戰略轉型,長城汽車還在銷售渠道和服務體系上進行了大刀闊斧的改革。

根據2025年6月底的市場信息,長城汽車正在為歐拉品牌調整銷售渠道和銷售目標。公司為歐拉品牌立下了國內外市場年銷量5萬輛的目標,這對於一個正在轉型的品牌而言是一個不小的挑戰。為了實現這一目標,公司計劃為歐拉品牌單獨建立銷售渠道,並大力進行渠道招商,計劃在年內將門店數量擴張至400家。這種渠道的獨立化和快速擴張,旨在為歐拉品牌塑造全新的、獨立的品牌形象,並提供更專業、更聚焦的新能源汽車銷售與服務體驗,這是其決心在新能源市場大幹一場的明確信號。

在激烈的市場競爭中,企業高管之間的公開評論和「口水戰」往往被視為品牌攻防的一部分。然而,在長城與比亞迪的案例中,這些看似尖銳的交鋒,在某種程度上卻起到了意想不到的「導航」作用,雙方的批評似乎都精準地指出了對方需要向市場證明的領域,並促使對方用實際行動和數據做出了回應。

2025年下半年,中國汽車市場將迎來幾個可能深刻影響行業格局的新變量。

在2025年7月的中國汽車論壇上,奇瑞汽車股份有限公司董事長尹同躍表示,在智能化發展越來越快的當下,奇瑞不得不跟進價格戰,參與「內卷」。而價格戰,正是影響中國汽車發展的核心阻礙之一,主機廠為了搶奪市場,被迫調低價格,「零公里二手車」這樣病態的事物,便是誕生於這樣的背景下。

行業「反內卷」的呼聲日益高漲,這種行業共識的形成,對於習慣於通過規模優勢和成本控制發起價格戰的比亞迪而言,可能不是一個好消息。如果行業監管和輿論導向開始抑制過度價格競爭,將迫使比亞迪更多地依靠技術創新和品牌價值來維持市場地位,這對它的營銷策略和盈利模型提出了新的挑戰。

除此以外,「60天賬期」政策對供應鏈關係的重塑,也給這些傳統豪強帶來了現金流壓力。

長城汽車財報中提到,「今年6月,長城汽車承諾將支付賬期統一到60天內,助力全產業鏈健康發展」。這一舉動響應了國家對改善供應鏈企業生存環境的號召,但也對自身現金流管理提出了更高要求。

對於長城和比亞迪這樣擁有龐大且複雜供應鏈體系的傳統豪強而言,縮短對供應商的支付周期,意味着需要儲備更充裕的營運資金。從現金流量表來看,長城汽車的經營活動現金流量淨額從去年同期的93.57億元輕微下降至92.15億元,在營收和銷量雙增長的背景下,現金流的微降反映出其在渠道建設、營銷和供應鏈支付等方面的投入增加。

相比之下,比亞迪的經營活動現金流量淨額從141.78億元暴增至318.33億元,表現極為強勁。同時,其應付賬款從年初的2416.43億元降至2352.14億元,這表明比亞迪在銷量大幅增長、現金回籠加速的同時,也在加快對供應商的支付,但其強大的市場地位和運營效率使其能夠輕鬆應對這一變化,現金流狀況反而更加健康。

最後補充一點,隨着90萬元豪車稅門檻的實施,對比亞迪的品牌向上戰略,尤其是對「仰望」系列,構成了直接的挑戰。「仰望」作為比亞迪衝擊百萬級高端市場的旗艦品牌,其車型的定價區間正好落入豪車稅的徵收範圍。以前,豪車稅是130萬,那麼只有仰望U9需要補繳。但是豪車稅新政下來後,90萬以上的車都需要繳納豪車稅,作為仰望系列最熱門的車型,仰望U8因此也被劃入進了豪車稅的門檻中。

這項政策將顯著增加消費者的購車成本,可能會抑制一部分潛在需求,對「仰望」系列的銷量和市場接受度造成壓力。對於啱啱通過技術實力建立起高端形象的比亞迪而言,如何在政策影響下維持高端產品的市場熱度和盈利能力,將是其下半年必須面對的嚴峻考驗。