知行汽車科技(蘇州)股份有限公司(證券簡稱:知行科技,證券代碼:01274.HK)日前公布中報。

財報顯示,上半年知行科技收入為3.66億元,較上年同期減少42.47%;除稅前虧損增加80.39%至1.78億元,上年同期為9860萬元;公司權益持有人應占虧損增加80.38%至1.78億元,上年同期為9861萬元。

同時,報告期知行科技毛利為1707萬元,較上年同期下降61.93%;毛利率為4.67%,上年同期為7.05%。

事實上,Choice數據顯示,近年來,知行科技毛利率整體波動下滑,2020年—2024年分別為20.14%、20.63%、8.34%、9.94%、7.28%。

財報顯示,知行科技及其附屬公司(統稱「集團」)主要從事組合駕駛輔助解決方案及產品的開發、製造及銷售。於2023年12月,公司成功完成首次公開發售。公司H股自2023年12月20日起於香港聯合交易所有限公司主板上市。

值得注意的是,知行科技上市以來持續虧損。財務數據顯示,2024年公司淨利潤為-2.88億元,由此來看,公司上市不到兩年已經虧逾4.6億元。

財報顯示,2025年上半年,我國汽車產銷分別完成1,562.1萬輛和1,565.3萬輛,按年分別增長12.5%和11.4%。其中乘用車產銷累計完成1,352.2萬輛和1,353.1萬輛,按年分別增長5.4%和6.3%。

值得一提的是,中國品牌乘用車勢頭強勁,共銷售926.0萬輛,佔乘用車銷售總量的68.4%,市場佔有率較上年同期增長了6.5%。新能源汽車產銷繼續保持較快增長,市場佔有率穩步地提升。

於2025年上半年,我國新能源汽車產銷分別完成696.8萬輛和693.7萬輛,按年分別增長41.4%和40.3%,市場佔有率達到44.3%。同時,我國汽車出口保持增長,實現了308.3萬輛,按年增長10.4%。

在此背景下,知行科技稱,報告期內得益於越來越多的搭載公司的組合駕駛輔助解決方案及產品的客戶車型進入到量產交付階段,向客戶交付了逾116,000套組合駕駛輔助解決方案及產品,相較於去年同期增長20.8%。

財報顯示,上半年知行科技收入減少主要受主機廠業務需求影響,公司收入在上半年與下半年分佈不均,較多發貨需求將集中於下半年實現,同時客戶和產品結構改變,Supervison產品銷售下降但同時iDC系列產品上升。

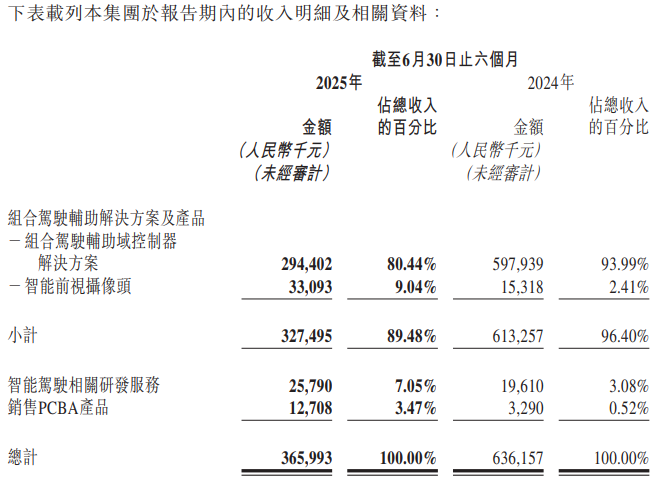

其中,銷售組合駕駛輔助解決方案及產品所得收入為3.28億元,較2024年同期減少2.86億元或46.60%;提供智能駕駛相關研發服務所得收入為2579萬元,較2024年同期增加618萬元或31.51%;及銷售PCBA產品所得收入為1271萬元,較2024年同期增加942萬元或286.26%。

數據顯示,集團絕大部分收入來自銷售組合駕駛輔助解決方案及產品,佔報告期內收入的89.48%。

其中,來自組合駕駛輔助域控制器解決方案收入為2.94億元,較上年同期的5.98億元有所下降,佔營收的比例為80.44%。知行科技表示,上述下滑主要是由於來自於客戶的Supervision訂單數量有較大的降幅。

此外,報告期內來自提供智能駕駛相關研發服務的收入佔其收入的7.05%,及報告期內來自銷售PCBA產品的收入佔其收入的3.47%。

數據顯示,上半年知行科技研發開支大幅增加。報告期內的研發開支為1.57億元,較2024年同期的9959萬元增加57.18%。增加乃主要由於進一步加大對於自研新產品及智能駕駛技術的研發投入導致研發開支增加。研發開支佔收入的百分比由2024年同期的15.65%增加至報告期內的42.77%,增加27.12個百分點。

來源:讀創財經

(文章來源:深圳商報·讀創)