隨着2025年中報披露收官,12家全國性股份制銀行交出了上半年的「成績單」。從資產規模、盈利能力、收入結構到資產質量,多項核心指標反映出行業在當前經濟環境下的發展態勢——資產規模保持增長但分化明顯,淨利息收入普遍承壓,中間業務收入增長乏力,資產質量總體穩健但撥備覆蓋率有所波動。

資產規模普遍正增長,利潤增長分化

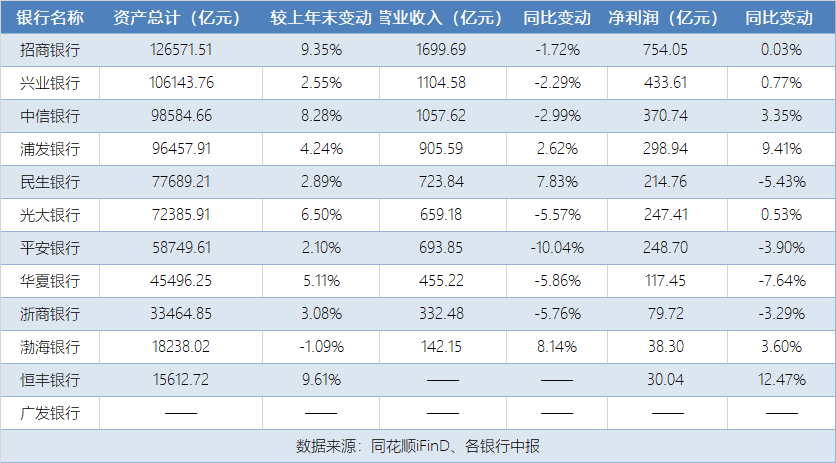

2025年上半年,多數股份制銀行資產規模繼續保持擴張。招商銀行資產總額為12.66萬億元,較上年末增長9.35%。中信銀行資產總額9.85萬億元,較上年末增長8.28%;恒豐銀行資產總額1.56萬億元,較上年末增長9.61%。興業銀行資產總額10.61萬億元、浦發銀行資產總額9.65萬億元、民生銀行資產總額7.77萬億元,這些銀行資產規模保持正增長,增速大多在2%-5%之間。

營收方面,民生銀行營收按年增長7.83%、渤海銀行營收按年增長8.14%,浦發銀行營收按年增長2.62%,實現正增長。淨利潤方面,7家銀行實現正增長,其中恒豐銀行淨利潤按年增長12.47%、浦發銀行淨利潤按年增長9.41%、渤海銀行淨利潤按年增長3.60%。

息差壓力顯著,投資收益成重要補充

受貸款市場報價利率(LPR)下行和資產定價競爭影響,多數銀行利息淨收入按年下降。光大銀行利息淨收入按年下降5.57%、平安銀行利息淨收入按年下降9.33%、浙商銀行利息淨收入按年下降2.52%。僅有招商銀行、民生銀行和浦發銀行利息淨收入分別按年增長1.57%、1.28%和0.45%,實現微增。

中間業務收入方面,多數銀行手續費及佣金淨收入出現負增長。渤海銀行手續費及佣金淨收入按年下降31.26%、浙商銀行手續費及佣金淨收入按年下降17.64%。中信銀行手續費及佣金淨收入按年增長3.38%、興業銀行手續費及佣金淨收入按年增長2.59%等少數銀行實現正增長。

在市場利率波動和交易性機會增加的背景下,多家銀行投資收益大幅增長,光大銀行投資收益按年增長33.41%、浦發銀行投資收益按年增長15.91%、浙商銀行投資收益按年增長16.51%,在一定程度上對沖了利息收入下滑的影響。

資產質量總體穩健,撥備覆蓋率波動

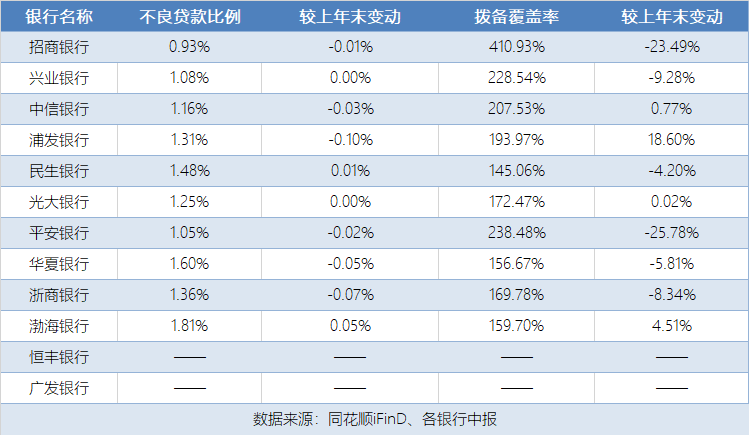

不良貸款率方面,多數銀行保持穩定或略有下降:招商銀行不良貸款率為0.93%、平安銀行不良貸款率為1.05%、中信銀行不良貸款率為1.16%等不良率較低且有所改善;浦發銀行不良貸款率為1.31%、浙商銀行不良貸款率為1.36%等也有所下降;民生銀行不良貸款率為1.48%和渤海銀行不良貸款率為1.81%。

撥備覆蓋率方面,浦發銀行撥備覆蓋率為193.97%、渤海銀行撥備覆蓋率為159.70%有所提升,招商銀行撥備覆蓋率為410.93%、平安銀行撥備覆蓋率為238.48%等出現下降。