嘉銀科技(JFIN)2025年上半年貸款撮合交易量繼續大幅增長,營收與淨利亮眼。

然而,近10萬條大面積投訴、合規漏洞和高利率爭議,讓其增長神話蒙上陰影。

千億規模,獲客成本高企

嘉銀科技2024年貸款撮合總額達1008億元,按年增長14.4%。2025年上半年延續強勁勢頭,一季度淨利潤5.39億元,按年增長97.56%,按月2024年四季度增長46.5%;二季度淨利潤5.19億元,按年2024年二季度增長118%。上半年,公司撮合交易量約727億元。

相比2024年的淨利潤10.56億元(按年下滑18.58%),2025年二季度盈利翻番令人矚目。但資產質量隱憂不容忽視,2024年末,180天以上貸款拖欠率升至2.39%;2025年一季度和二季度末,90天以上逾期率分別為1.13%和1.12%。

高逾期率反映信用風險攀升,可能需計提更多減值損失。即便盈利激增,業務結構中的深層問題威脅長期穩定性,增長光環難掩潛在危機。

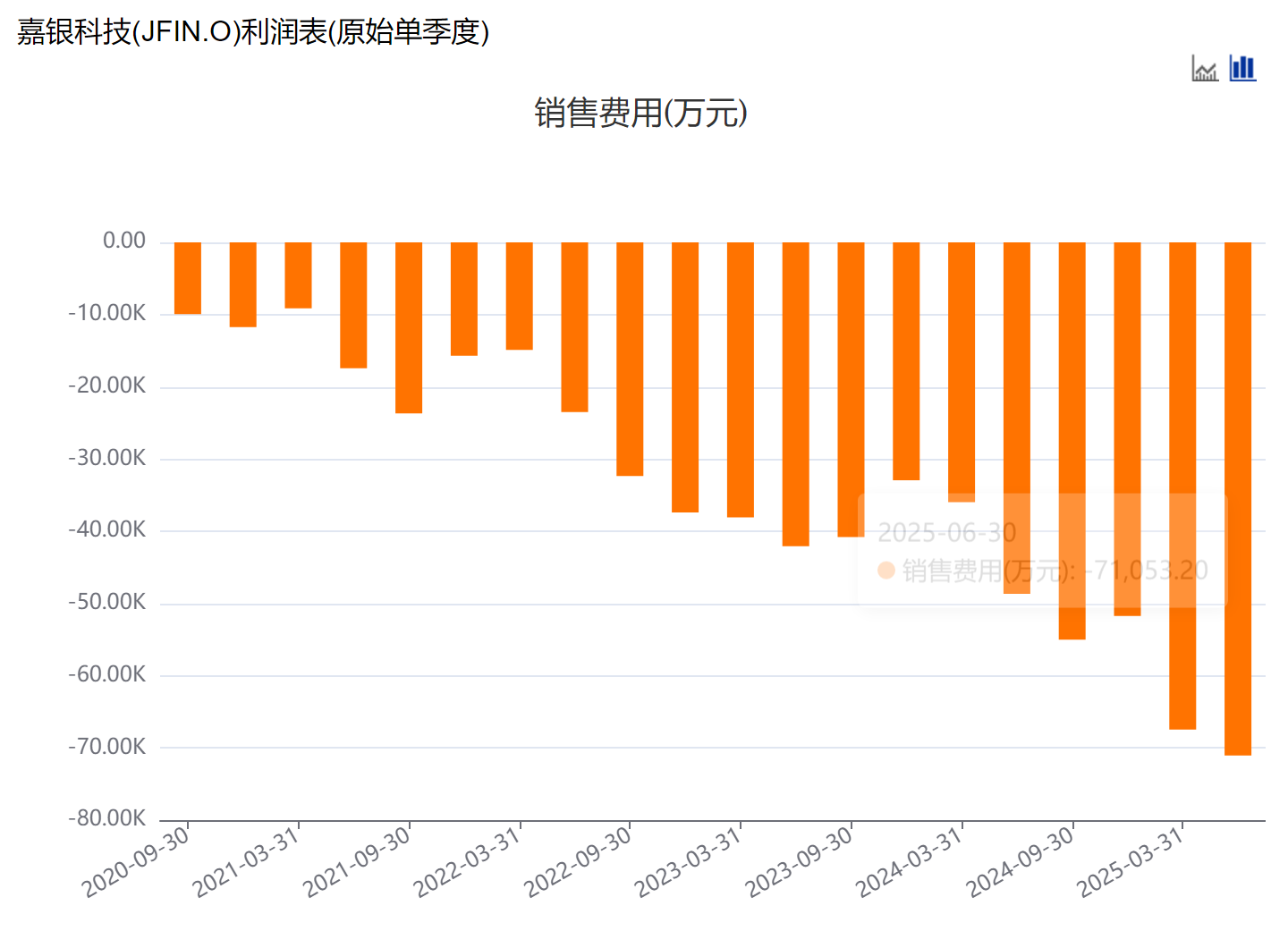

此外,公司的獲客成本高企。2024年,嘉銀科技的銷售和營銷費用達19.14億元,按年增長24.37%,佔營收33%;第四季度營銷費用佔當期營收36.8%,顯示獲客競爭白熱化。

2025年一季度,公司營銷費用6.75億元,按年增長87.5%,佔營收38%;促成貸款服務費激增143.3%至6.67億元。單個新借款人獲取成本達491.4元,佔借款本金4.8%。二季度營銷費用增至7.11億元,按年增長46%,佔營收37.7%。

高企的銷售費用反映金融科技市場流量競爭激烈,嘉銀科技需高投入維持客戶增長。此外,公司的機構合作伙伴從2023年的58家降至2024年的48家,僅32家活躍。

大面積投訴聚焦三大問題

截至2025年9月1日,黑貓投訴平台顯示,以「你我貸」為關鍵詞的相關搜索結果高達74637條、「極融」24669條,合計近10萬條。

投訴聚焦高利率、暴力催收和隱性收費。用戶稱,借款合同中服務費、擔保費等隱藏條款繁多,普通借款人難以看清真實成本。

消費者權益保護機構指出,信息不透明和收費複雜化易導致借款人誤判成本,可能觸碰監管紅線,放大合規風險。

嘉銀科技的信息收集方式同樣引發爭議。《財中社》注意到,2025年5月12日,「極融借款」APP因違規收集個人信息被國家計算機病毒應急處理中心通報,問題包括「未提供撤回同意收集個人信息的途徑」「隱私政策未列明第三方收集信息的範圍」。

用戶申請貸款需一鍵同意超70份協議,涉及30家金融機構和20餘個助貸平台,條款數量可達500至700份,字體淺灰且不可下載,信息流轉去向不明。

專家警告,這種「套娃式」授權模式不僅侵犯隱私,還可能導致數據無序流轉。一旦引發泄露,金融平台將面臨嚴重後果。

高息貸款爭議

用戶投訴的高利率問題尤為突出,揭露了嘉銀科技收費模式的合規隱患,平台宣稱年化利率7%起,但疊加擔保費、服務費後,部分用戶綜合年化利率達36%,遠超法律規定的24%上限,引發廣泛質疑。

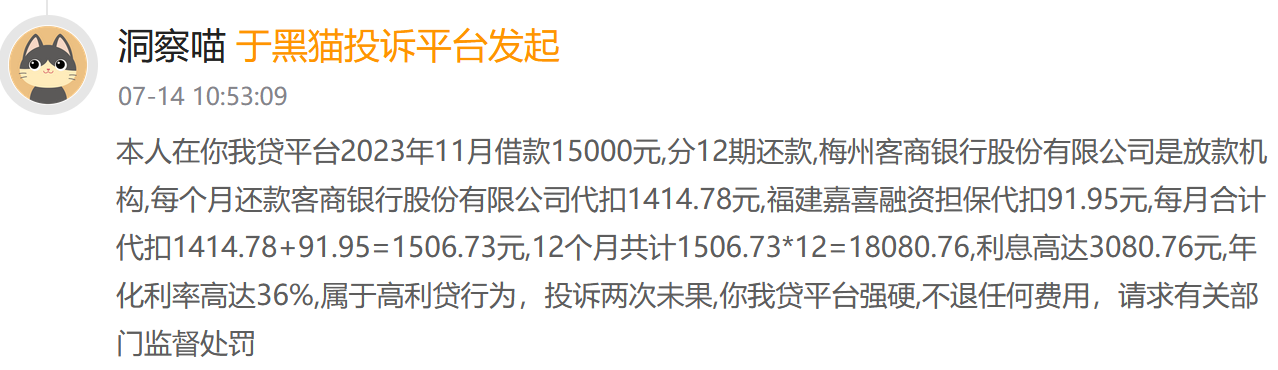

一位用戶通過「你我貸」貸款15000元,分12期每期含91.95元附加費,綜合年化利率達36%。

另有用戶稱,「你我貸」前兩期收取高額「貸後服務費」,最高達正常還款額三倍,合同未明確標註,涉嫌變相「砍頭息」。

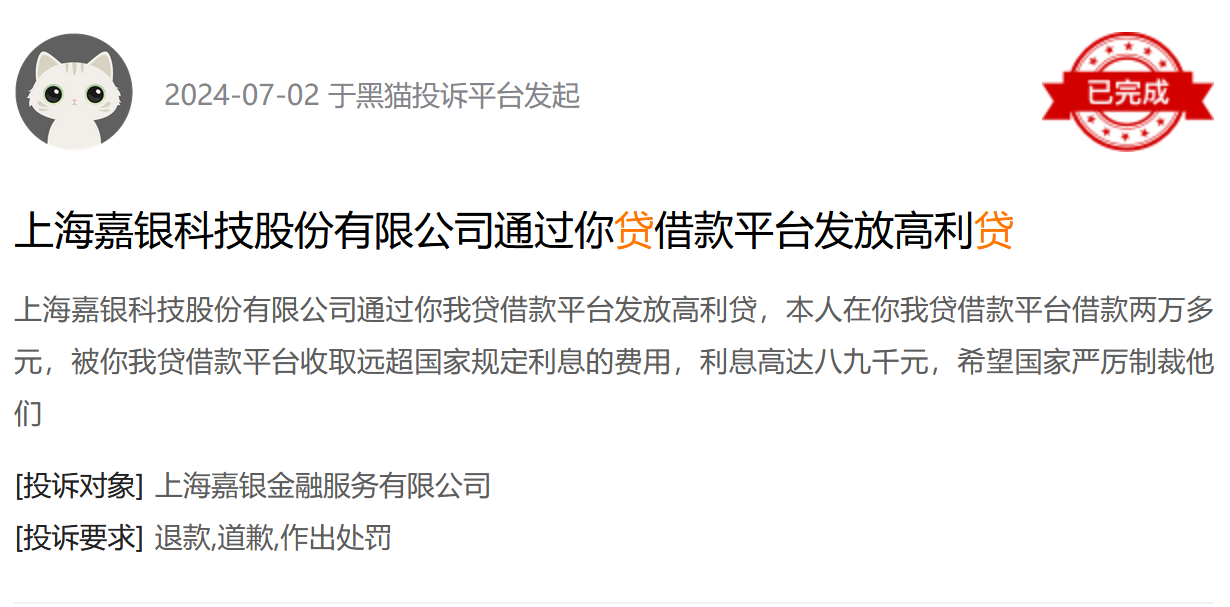

此外,還有用戶反映,借款存在「砍頭息」,實際到手金額低於合同標示金額,變相推高孖展成本。黑貓投訴顯示,7月2日有用戶稱:「上海嘉銀科技股份有限公司通過‘你我貸’借款平台發放高利貸,本人在‘你我貸’借款平台借款2.5萬元,被‘你我貸’借款平台收取遠超國家規定利息的費用,利息高達八九千元。」

最高法2020年規定,服務費、擔保費等須計入綜合年化成本。嘉銀科技的收費模式涉嫌違規,若不調整,將面臨合規與輿論雙重壓力。

催收亂象

嘉銀科技為追求低逾期率的催收策略引發廣泛爭議。客服明確要求用戶「需逾期後再協商」,但逾期後,催收手段卻被用戶投訴為侵擾性極強。

黑貓投訴平台顯示,8月19日有用戶稱:「你我貸暴力催收,逾期一天就威脅爆通訊錄」。另有用戶反映,逾期後平台通過電話騷擾用戶親友,導致生活嚴重受擾。一位用戶借款24800元,因近幾個月收入驟降、家庭經濟困難,出現輕微逾期,主動協商分期一直被拒,一天內多次催收,嚴重影響生活。

受害者稱,催收行為嚴重干擾生活,造成精神和職場壓力,與平台「文明催收」承諾形成鮮明反差。監管多次強調催收須合法,禁止侮辱、恐嚇等手段,但平台在競爭壓力下仍冒險踩線。

擔保風險轉嫁

嘉銀科技通過海南銀科孖展擔保有限公司(註冊資本1億元,實繳5000萬元)介入業務,表面提升增信,實則通過「反擔保」協議將代償風險轉回自身。

海南銀科孖展擔保有限公司股權穿透圖(來源:企查查)

擔保費用最終轉嫁借款人,推高綜合成本,形成高費率、高投訴、強催收的惡性循環。業內稱,這種模式短期美化資產質量,長期風險敞口巨大。

此前有市場信息指出,嘉銀科技旗下平台主要掛靠註冊資本1.5億元的小貸公司「大連高新園區中融信小額貸款股份有限公司」開展業務,未達到《網絡小額貸款業務管理暫行辦法(徵求意見稿)》中對全國性網絡小貸的10億元註冊資本要求,這為其業務的合規性帶來了不確定性。

出海受阻

海外擴張本是嘉銀科技尋求增長的路徑,包括印尼、尼日利亞等地,但進展受阻。2024年,公司出售尼日利亞子公司,海外收入下降26.17%。印尼業務放款規模雖增長74%,註冊用戶增131%,但同樣面臨當地監管趨嚴的困境。

印尼自2024年起下調消費貸日利率上限至0.3%,2026年將降至0.1%。海外合規成本上升,利潤空間受擠壓,可持續性存疑。

分析人士認為,嘉銀科技的「出海」更多是對國內市場競爭和監管壓力的回應。但在全球合規成本上升的趨勢下,這條增長路徑的可持續性仍存疑問。

另一方面,國內網絡小貸監管收緊。《網絡小額貸款業務管理暫行辦法(徵求意見稿)》要求註冊資本不低於10億元,禁止未經批准跨省展業。

民間借貸司法保護上限按一年期LPR四倍(2020年7月20日為15.4%)計算,服務費、擔保費須計入綜合成本,平台高費率模式面臨挑戰。

2025年5月12日,「極融借款」因違規收集個人信息被通報,涉及「未提供撤回同意的便捷方式」等,可能面臨整改或下架處罰。

海外監管同樣趨嚴,印尼對P2P平台資本、合規治理要求提高,壓縮高費率模式空間,嘉銀科技的利潤結構將被重塑。

三大危機

國內外監管高壓為嘉銀科技的業務模式敲響警鐘。合規漏洞、高利率和隱私侵蝕等問題若不解決,可能引發連鎖反應,動搖其核心競爭力。

合規瓶頸:旗下平台掛靠註冊資本1.5億元的小貸公司,遠低於全國性網絡小貸10億元要求。若政策嚴格執行,跨省展業受限,業務或被迫收縮。

利率訴訟風險:服務費、擔保費推高綜合利率超司法上限,可能導致合同效力受質疑,引發大規模訴訟,損害平台信譽和財務穩定。

數據合規危機:若「套娃式」授權未整改,平台可能面臨新一輪通報或下架處罰,核心獲客與風控鏈條將受重創,業務持續性堪憂。

(文章來源:財中社)