美團和餓了麼在外賣賽道憑藉重資產的配送模式構建起堅固壁壘,短視頻平台快手卻以出其不意的方式切入戰場。

8月初,快手本地生活在「團購」頁面上線獨立「外賣」入口。用戶點擊後跳轉至第三方小程序完成點單與配送,商品以合作共建的優質餐飲為主,平台自身不涉足騎手與倉儲。

這一「輕裝上陣」的策略,看似低調內斂,實則暗藏玄機。

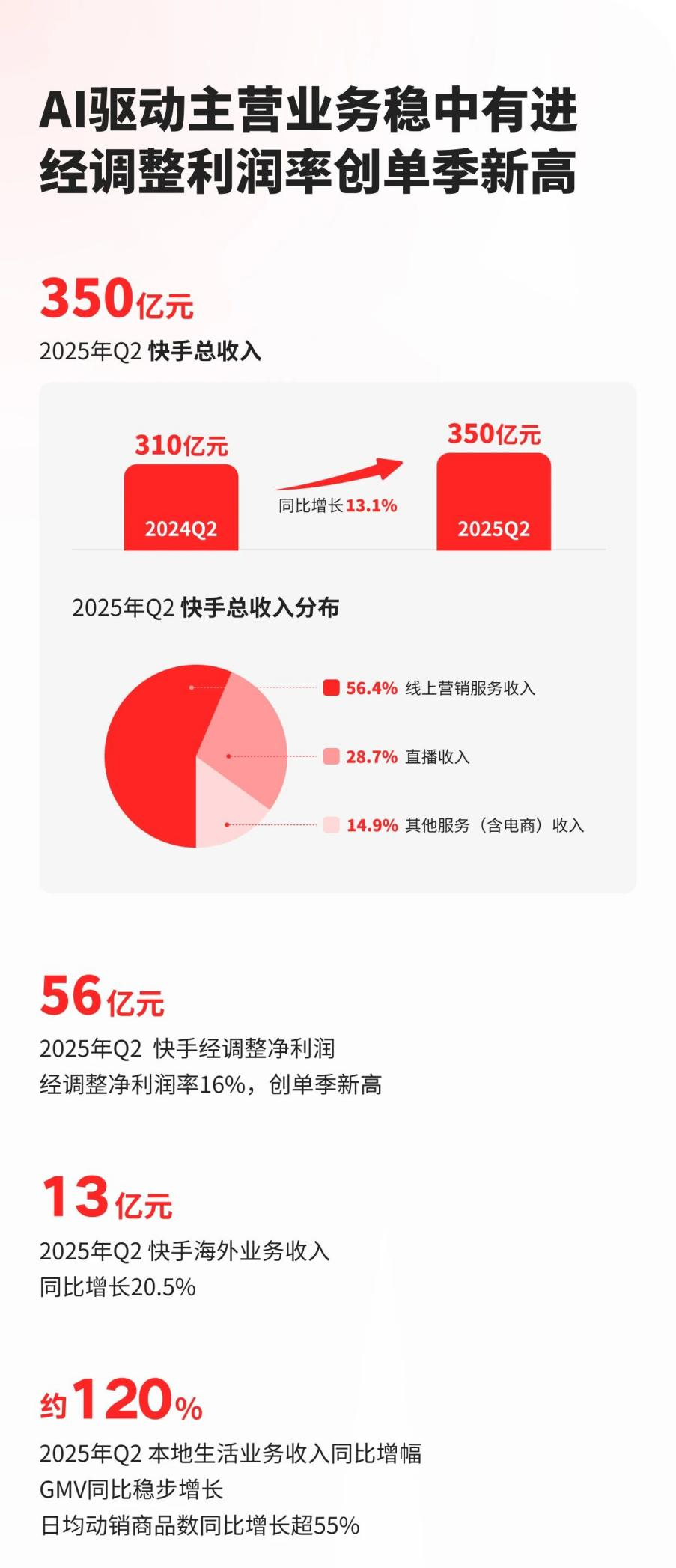

2025年第二季度,快手實現了總流量和盈利能力的歷史新高。根據財報,快手的營收按年增長13.1%至350億元,經調整淨利潤按年增長20.1%至56億元,強勁的盈利能力,為其探索新業務提供了底氣。

圖源:快手

然而,快手的真正意圖顯然並非與外賣巨頭正面硬碰硬,從其當前採取的第三方合作策略,以及專注於優質餐飲商品的佈局來看,它更像是在利用其龐大的4.09億日活用戶內容生態,探索一條「短視頻引流-直播帶動-外賣變現」的創新路徑。這並非是一次簡單的業務擴容,而是快手以內容為紐帶重構本地生活服務鏈路嘗試。

01.

不做配送做連接

其實,早在2025年初,快手就已悄然啓動外賣業務的測試,其路徑與抖音此前「牽手」餓了麼的做法如出一轍:綁定成熟外賣平台,借力打力,以輕資產模式快速切入市場。

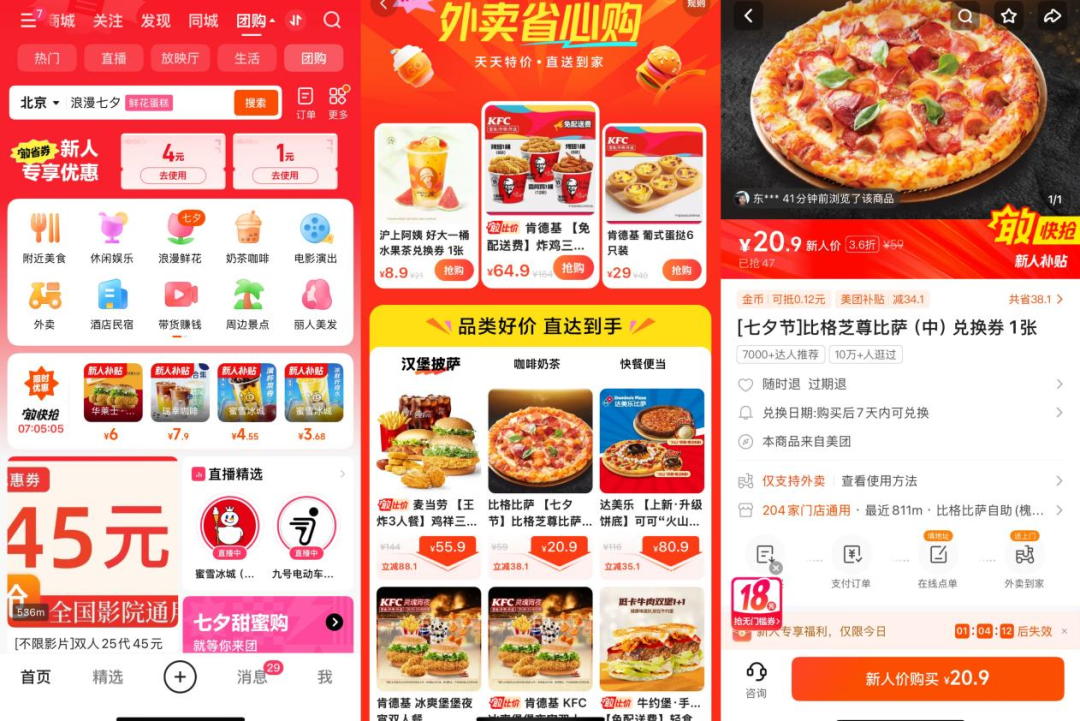

具體來看,快手「外賣」入口中的商品,絕大多數直接接入美團供應鏈。用戶在快手App內完成瀏覽、下單及支付流程後,並不會立即進入配送階段,而是會收到一張包含兌換碼的電子券。用戶需手動跳轉至美團APP或小程序,輸入兌換碼,才能生成正式的外賣訂單,隨後由美團騎手負責配送。

圖源:快手站內截圖

除此以外,快手也逐步開放了部分本地生活商家的自主參與權限。對於在快手已積累一定粉絲基礎的本地餐飲商家(如區域連鎖火鍋店、網紅茶飲店),平台允許其自行上架外賣商品,但需要提供自配或者接入第三方配送。

也就是說,在整個外賣業務過程中,快手徹底脫離了對騎手、倉儲、供應鏈管理的直接投入,僅承擔流量分發與用戶觸達的角色。

做外賣,但不送外賣,這一選擇是源於對自身資源稟賦與行業競爭格局的精準判斷。快手的核心優勢在於流量規模與內容生態——用戶日均126.8分鐘的使用時長裏,包含大量美食探店、生活vlog等內容,天然具備「種草」屬性。但外賣業務所需的商家資源、供應鏈管理、即時配送能力,是快手的短板。若要自建這些體系,不僅需要投入數十億甚至上百億資金(參考京東外賣初期在配送團隊建設上的投入),還需面對美團、餓了麼已形成的「商家黏性+用戶習慣」雙重壁壘,短期內難以突破。

而與美團的合作,恰好實現了「優勢互補」:當用戶觀看到美食達人在直播中推薦某款火鍋套餐時,只需輕鬆點擊直播間下方的「外賣入口」,即可下單,無需繁瑣地切換至其他App,部分主播還會在視頻中詳細講解兌換流程,降低用戶操作門檻;美團的商家資源快速填滿快手外賣的商品池,配送網絡保障履約體驗,甚至美團的消費數據還能幫助快手優化商品推薦。

「內容種草-即時下單-跨平台覈銷」的閉環,既能延長用戶在快手的停留時間,也將原本可能流向其他平台的消費需求,轉化為快手生態內的交易增量。

正如快手高級副總裁、本地生活事業部負責人笑古在2025年「新線大市場,AI新機遇」聚力大會上所說的:「我們不打算成為第二個美團,而是要做‘內容即入口’的本地服務平台——用戶因為內容留在快手,也因為內容在快手解決生活需求。」

02.

尋找增長新引擎?

快手進軍外賣領域,並非一時興起或盲目跟風,而是基於其精心策劃的核心戰略,旨在開拓新的流量變現渠道,從而推動整體GMV的持續增長。

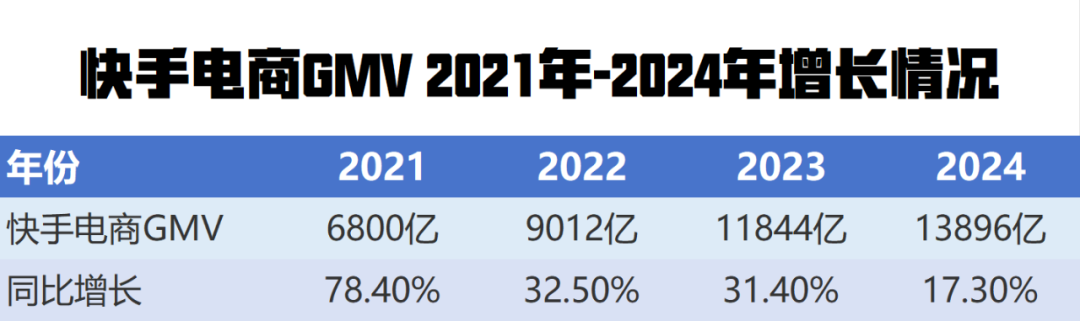

財報數據顯示,2021年至2024年,快手電商GMV從6800億增長至13896億,但按年增速卻從78%一路下滑至17%。

反映在營收端,2024年含電商在內的「其他服務收入」為174億元,按年增長23.4%,遠低於2023年44.7%的高增速。

這意味着,曾作為核心增長極的電商業務,其拉動效應正在減弱,面對流量紅利見頂與轉化效率遞減的雙重壓力,快手亟需一個兼具「高頻消費」「高用戶粘性」「高增長潛力」的新賽道,承接平台的增長需求。為此,快手將目光投向本地生活,試圖通過服務化延伸,打開第二增長曲線。

財報數據顯示,二季度在本地生活賽道,快手通過智能補貼與城市精細化運營、本地線索類廣告產品優化,實現了近120%的按年增長,成為「其他服務」板塊的核心驅動力。

此外,得益於內容消費行業、本地生活行業和汽車行業的驅動,快手的線上營銷服務,即廣告業務二季度收入達到198億元,按年增長12.8%,按年增速高於一季度的8%。這表明,商家正越來越認可快手在本地消費場景中的種草與轉化能力。

快手CEO程一笑在財報電話會議中明確表示:「以本地生活和汽車為代表的區域線索行業將保持相對更高速的增長。」這一表態印證了本地生活在快手戰略版圖中的重要地位。

與此同時,快手龐大的流量基數也為其外賣業務提供了堅實的「轉化基本盤」。這種「高停留、高互動」的流量特質,為外賣業務「內容種草——即時轉化」模式提供了天然優勢。

03.

從「內容場」到「交易場」

過去,快手的核心定位是「國民短視頻平台」,依靠真實、接地氣的內容生態構建起「老鐵經濟」的信任基礎。但流量本身並不直接產生價值,如何將內容帶來的注意力高效轉化為交易,成為平台可持續發展的關鍵命題。

在今年3月的快手聚力生態大會上,快手高級副總裁、本地生活事業部負責人笑古直言:「作為擁有7億老鐵用戶的增量平台,所有團購都值得在快手重做一遍!」這本質上體現了對」內容重構消費邏輯」這一趨勢的深刻洞察與精準把握。

從行業趨勢來看,短視頻平台轉向「內容+交易」融合,也是流量價值深化的必然結果。

根據QuestMobile數據,2025年上半年,短視頻用戶日均使用時長已突破150分鐘,佔移動互聯網總使用時長的35%,但單純的廣告變現模式已接近天花板——頭部平台廣告收入增速普遍從50%以上回落至20%左右。「流量賣廣告」的盈利空間逐漸收窄。

與之形成鮮明對比的是本地生活市場的巨大潛力。據艾瑞諮詢預測,2021-2025年,本地生活的整體線上滲透率將從12.7%攀升至30.8%,市場規模從19.5萬億元擴大至35.3萬億元,成長空間十分可觀。

這種「流量盈餘」與「市場空白」的錯配,讓短視頻平台必然將目光投向「內容種草——本地消費」的轉化鏈路:用內容激發需求,用交易承接需求,最終實現「流量價值最大化」。事實上,不僅僅是快手,抖音、小紅書、視頻號等頭部平台近年來紛紛加碼本地生活。

當短視頻行業告別「流量野蠻生長」的上半場,單純依靠泛娛樂內容吸引用戶停留的模式,已經難以支撐平台商業化的持續增長。用戶對內容價值的需求已從情緒滿足轉向實用服務,因此,平台角色也需從流量聚合者轉變為需求解決者。