來源:財事匯

6月30日,醫藥多元支付領域頭部企業——上海鎂信健康科技集團股份有限公司(簡稱「鎂信健康」)正式啓動港股上市進程,向港交所遞交上市申請,高盛(亞洲)、中金公司、滙豐銀行三大機構聯手擔任保薦方。

作為賽道內的代表性企業,鎂信健康此前曾因財務合規問題暫停上市籌備,如今重啓IPO,既承載着企業多年來的資本化夙願,也折射出當前行業競爭與自身經營的雙重壓力。財務數據顯示,儘管公司已完成超31億元孖展,估值突破百億元,但盈利與現金流狀況不容樂觀:近三年累計虧損8.1億元,2022年末至今現金及等價物規模銳減超八成,資金鍊承壓明顯。

具體到核心業務,其「醫險融合」模式正面臨階段性挑戰。核心板塊惠民保業務不僅增長勢頭放緩,高賠付率還持續侵蝕業務利潤,成為制約企業發展的重要因素。在此情況下,此次上市被認為是鎂信健康緩解資金壓力、尋求業務突破的重要契機,其後續進展或將對醫藥多元支付行業的資本化路徑產生一定影響。

一波三折的IPO之路背後

鎂信健康的上市籌備並非「臨時起意」。這家成立於2017年的企業,早年間便已啓動上市規劃,曾委託摩根士丹利開展上市輔導工作,後因財務合規問題暫停推進。此次向港交所遞交招股書,既是對早年上市夙願的延續,也標誌着其資本市場征程進入新階段。

從鎂信健康提交的港股招股書可了解到,其業務架構明確聚焦兩大核心板塊——智藥解決方案與智保解決方案,核心目標是為藥企、保險公司及消費者三類主體,提供形式多樣的創新支付服務支持。

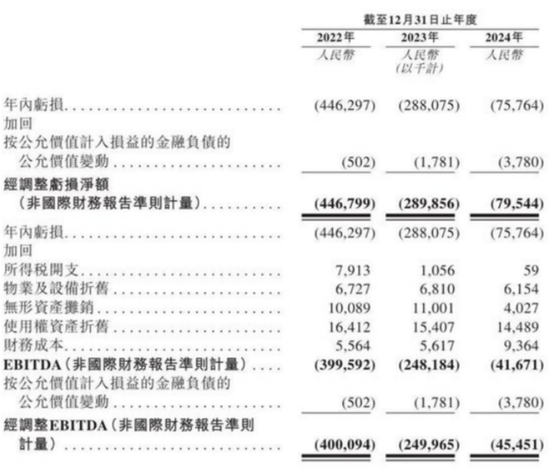

財務數據層面,2022年至2024年期間,鎂信健康營收呈現逐年遞增態勢,具體數值分別為10.69億元、12.55億元與20.35億元,經測算,這三年間的營收年複合增長率約為38%,單從營收增長節奏來看,展現出較快的發展勢頭。

然而,這樣的營收增長表現,卻難以掩蓋公司持續虧損的經營困境。在同期(2022~2024年),鎂信健康的歸母淨虧損額依次為4.45億元、2.88億元和7577萬元,儘管虧損規模呈現逐步收窄的趨勢,但累計虧損額度已高達8.1億元,盈利壓力依然顯著。

對於短期虧損的現狀,鎂信健康在招股書中給出了「策略性投資」的解釋邏輯。其表示,當前虧損主要源於技術研發、支付平台搭建、核心團隊擴充等前期基礎設施建設的集中投入,並強調這類投入是為公司長期發展與未來盈利能力「夯實根基」的必要舉措。

從商業邏輯來看,這種「先投入、後盈利」的模式,本質是通過前期大規模資源佈局,快速搶佔醫藥支付領域的市場份額,同時構建差異化競爭壁壘,為後續業務規模化擴張、實現盈利變現鋪平道路。

但不容忽視的是,公司現金流狀況的持續惡化,已為其發展前景蒙上一層陰影。具體數據顯示,2022年末,鎂信健康手中的現金及現金等價物尚有13.54億元;然而截至2024年末,這一數值已大幅降至3.78億元;到了2025年4月末,更是進一步縮水至1.66億元——較2022年末的水平減少超八成,資金壓力顯著加劇。

值得注意的是,在現金流承壓的同時,公司研發投入也呈現逐年下滑趨勢。2022-2024年期間,其研發開支從1.06億元降至0.6億元,研發投入佔營收的比重更是從9.9%大幅回落至2.9%。針對這一變化,鎂信健康回應稱,目前研發重心已轉向AI賦能技術研發與專有數據資產沉澱,同時通過項目優化整合,相應縮減了研發團隊規模,以此降低人力成本支出。

如何走通「醫藥險」經營模式?

在「醫療+藥品+保險」的融合賽道上,鎂信健康的成長路徑已展現出可觀的增量潛力,但要將戰略規劃落地為實際成果,仍需突破多方面的阻礙。

在鎂信健康的業務矩陣中,「惠民保」無疑是被提及頻率最高的板塊。早在2019年,公司便已着手佈局惠民保業務,並在2020年加快了市場擴張的步伐。這一年,鎂信健康推出了業內首個專門面向基礎疾病患者的惠民保產品「蘇惠保」,同時全面推進「鎂信惠民保百城計劃」,進一步擴大業務覆蓋範圍。

為保障業務高效推進,鎂信健康採取了高薪引進行業人才的策略,重點從知名保險中介機構及頭部保險公司吸納專業人士。2020年9月,曾擔任騰訊微保總經理兼首席運營官的謝邦傑正式加盟,出任鎂信健康總裁,不過其任職時間並未持續太久便選擇離職。

此後,公司仍持續加碼核心團隊建設:2022年,鎂信健康引入了兼具豐富行業經驗的徐敬惠——他曾擔任太保壽險董事長、大家保險集團總經理,入職後擔任公司副董事長;2023年10月,前陽光人壽總經理王潤東也加入鎂信健康,接過總裁一職,與公司CEO張小棟形成緊密的協作搭檔。

不過,惠民保賽道當前正遭遇明顯的發展瓶頸。受參保率走低、健康人群退出、賠付率攀升等因素影響,疊加道德風險與逆選擇的雙重作用,惠民保行業已被陰影籠罩——這一困境不僅給衆多參與主體的持續經營帶來挑戰,也讓該業務未來的規模擴張充滿不確定性。據媒體報道,已有不少城市的惠民保產品選擇退出市場。

《2023年城市定製型商業醫療保險(惠民保)知識圖譜》的數據可進一步印證這一趨勢:截至2023年11月15日,全國各省、自治區、直轄市累計推出284款惠民保產品(不含迭代產品),其中僅211款處於正常運營狀態,另有73款已停止運營;且這73款停售產品的運營周期多集中在1至2年,生命周期普遍較短。

除惠民保外,鎂信健康涉及的特藥及藥械保險業務同樣面臨挑戰。作為創新支付領域的重要模式,特藥險的核心作用是通過保險機制,幫助患者承擔醫保目錄外高價藥物的費用,緩解用藥經濟壓力。

但該業務近年受到監管政策的顯著影響:2023年8月,原銀保監會財產保險監管部發布《關於部分財險公司短期健康保險業務中存在問題及相關風險的通報》,明確將「藥轉保」問題列為監管重點,針對性規範相關業務;同年12月,監管力度進一步加大,國家金融監管總局北京監管局要求相關保險機構報送特藥類健康險產品清單,強化對該類業務的監管排查。

在監管環境持續趨嚴的背景下,鎂信健康在特藥險市場的業務開展也因此受到較大沖擊。

糾紛不斷,合規生憂

除了上文提到的信息外,鎂信健康在發展過程中,未能完全規避潛在風險,也遭遇了多重挑戰。

2022年6月,鎂信健康捲入一場對其影響深遠的商業糾紛。據《華夏時報》報道,公司原合作方北京天笑科技率先發聲,公開指控鎂信健康通過不正當手段竊取其核心產品「查悅社保」平台的關鍵技術,並基於此推出了功能、形態高度相似的競爭產品「鎂數社保」。

北京天笑科技聲稱,鎂信健康的這一行為直接導致其社保繳費業務出現斷崖式下滑,累計造成上億元的經濟損失。隨後,該公司還通過官方微信公衆號「查悅社保」,發布了關於鎂信健康因相關行為被立案的消息,進一步擴大事件影響。

面對這一指控,鎂信健康迅速採取應對措施,委託律師團隊發表正式聲明,堅決否認北京天笑科技的所有指控,並針對其侵權行為提起反訴,要求對方立即撤回相關文章,同時公開向鎂信健康致歉,以消除負面影響。

事件在2023年9月出現新的轉折:天笑科技一方面發布《致歉聲明》,承認此前發布的相關文章侵犯了鎂信健康的名譽權,已將文章刪除,並向鎂信健康支付1元作為象徵性賠償;另一方面,其同步發布的《公司聲明》卻強調,與該事件相關的刑事案件仍處於偵查階段,且犯罪嫌疑人身份已明確。這種民事糾紛達成和解、但刑事偵查仍在推進的複雜局面,使得外界難以準確評估鎂信健康面臨的法律風險,甚至對其未來業績走勢的判斷也增添了更多不確定性。

需要注意的是,此次糾紛涉及的「鎂數社保」,是鎂信健康保險業務線上佈局中的重要應用產品,承擔着關鍵的業務支撐作用。這場懸而未決的商業祕密糾紛,不僅可能對該產品的正常運營造成干擾,更有可能為鎂信健康整體業務發展形成實質性阻礙,如同一把高懸的「達摩克利斯之劍」,始終威脅着公司的IPO進程。

然而,鎂信健康的煩惱並未就此終結。這邊商業糾紛的訴訟風波尚未完全平息,其核心商業模式「藥轉保」又遭遇了監管政策的強力約束。

2023年11月,國家金融監管總局北京監管局針對特藥險產品展開二次排查,重點核查鎂信健康等第三方機構參與合作的相關產品。此次排查直接導致鎂信健康旗下「女性特藥保險」等多款被認定為敏感類別的產品被迫下架,對其相關業務板塊造成顯著衝擊。

作為醫藥多元支付頭部企業,鎂信健康重啓港股IPO,是其破解資金壓力、推進資本化的關鍵嘗試,卻也直面多重難題。業務上,惠民保陷「死亡螺旋」、多地產品停擺,特藥險受監管收緊下架敏感產品,兩大核心板塊遇阻;財務端,雖營收增長、虧損收窄,但累計8.1億元虧損、現金超八成縮水,疊加研發降速,讓「先投入後盈利」邏輯存疑;與天笑科技的商業祕密糾紛懸而未決,更給IPO添了法律不確定性。

鎂信健康的IPO之路,既是自身突圍戰,也是行業的一面鏡子——既顯「醫療+藥品+保險」融合的潛力,也暴露出行業盈利、合規、現金流管理的共性困境。其最終能否登陸港股,取決於能否短期改善財務、化解糾紛,更在於重構業務競爭力、找到可持續盈利路徑,而這也將為行業其他企業的發展與資本化,提供參考與警示。(《理財周刊-財事匯》出品)

責任編輯:何俊熹