是我們期待太高,還是現實的耳光太響?

這輪中國股牛中,先鋒選手港股目前居然輸給了後發選手A股!

從4月7日關稅風暴後的深坑中爬起,到7月24日創出階段新高,港股是當之無愧的領頭羊。

但隨後港股、A股先後進入調整,並雙雙於8月4日反彈。

也是從這時候開始,劇情反轉了。

截至29日,整整20個交易日裏,恒生指數僅漲2.33%,上證指數卻猛衝8.37%。

科創50更是大漲29.37%,遠超恒生科技指數的5.13%。兩者之間,直接差了一個小牛市。

A股火熱,港股的「滯漲」反倒給很多人帶來了憧憬——

期待港股補漲,衝!

那麼,港股會有補漲機會嗎?接下來港股到底應該怎麼投?

大家對於港股補漲的邏輯,簡單而粗暴——

聯儲局主席鮑威爾上周五(22日)釋放了比市場預期更偏「鴿派」的降息信號。

港股對海外流動性比較敏感,聯儲局降息無疑會對港股構成利好。

因此,周一恒生指數、恒生科技指數雙雙跳空高開,分別收漲1.94%和3.14%。

但這股興奮勁就持續了一天,之後隨着A股的調整,港股也跟着回調下來了。

聯儲局降息預期,顯然撐不住港股的持續上漲。

為什麼會這樣?

聯儲局降息對港股、A股固然都是利好,但鮑威爾的鴿派信號並不代表年內一定連續降息。

中金公司的觀點比較中肯,9月降息可能也並不意味着後續一系列降息的開始,不代表這將是一系列貨幣寬鬆的起點。

不用過度解讀鮑威爾的鴿言鴿語,那可能只是對非農下修的「條件式回應」。

隨着關稅推高物價,美國通脹可能還會有所攀升,但就業方面又迎來大「雪崩」。這種情況下,要期待聯儲局開啓一連串大幅降息,期望可能會過高。

那麼,港股難道真的要牛盡於此?

也不對!

其實聯儲局降息終究只是「外物」,股市長期起與落,核心還是看自身內在!

我們必須明確,只要市場向上的根本邏輯沒有發生變化,港股近期的「滯漲」就是暫時的。

內在邏輯是什麼?

是經濟、是資金、是估值!

關於經濟,中國宏觀環境正在改善,這點毋庸置疑,儘管這會是一個曲折的過程。

國家統計局最新公布的1-7月規工利潤,按年降幅收窄至1.7%,降幅較上半年收窄0.1個百分點。

尤其是製造業利潤較快增長,7月製造業利潤按年增長6.8%,高於前值5.4個百分點,拉動全部規模以上工業企業利潤增速加快3.6個百分點。

在樓市上大家也能感受到越來越大的刺激力度,像北京、上海近期的進一步鬆綁行動,以及在聯儲局9月降息預期下,如果實現,中國9月LPR可能也會跟着下降。

即使9月聯儲局不降息,中國當前寬鬆的貨幣政策環境也不會有所改變,這是最硬的邏輯支撐。

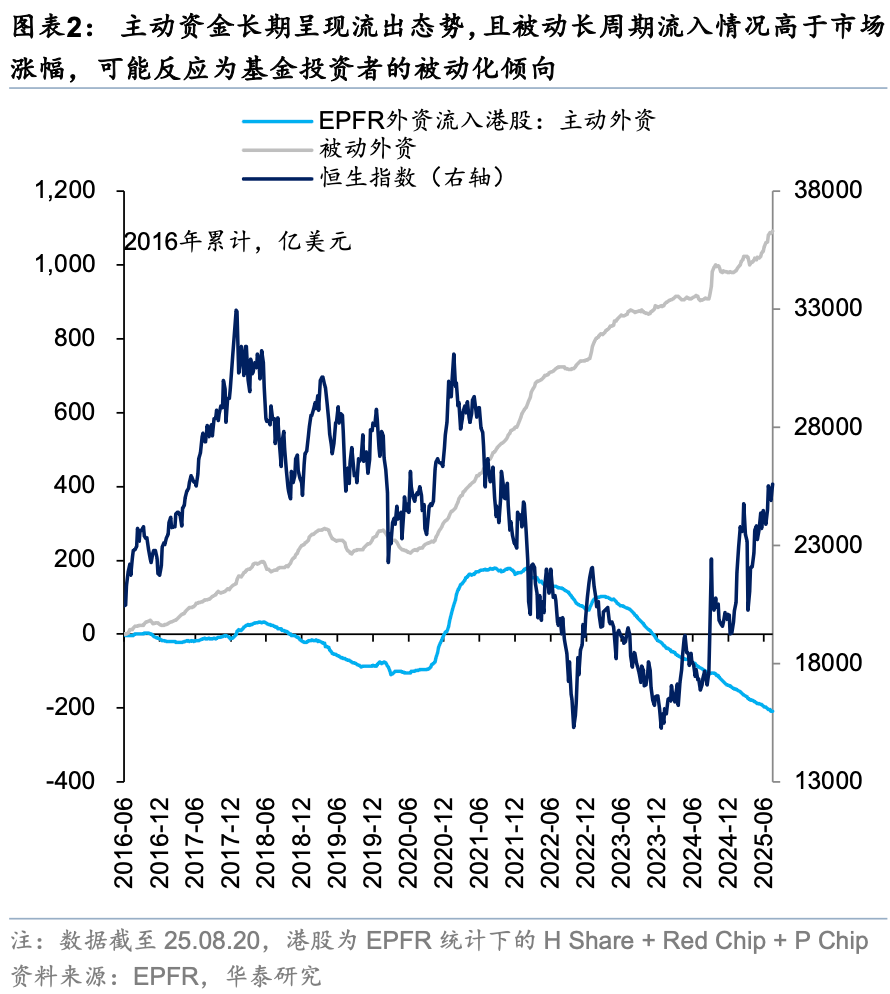

資金面上,港股增量資金源源不斷!

據華泰證券的梳理,從南向資金來看,年初以來(至8月20日),南向資金累計流入港股9000億港元,在港股持倉和交易佔比均創歷史新高。

更重大的轉變是外資。

EPFR口徑下,今年以來外資流入港股約52.2億美元。其中,主動型外資(以長線基金為主)流出71.5億,被動型外資流入123.7億。

兩個信號非常關鍵。

主動型外資流出速度在放緩。二季度流出26.6億美元,按月連續四個季度縮窄。7月底甚至出現了自去年924以來的首次單周淨流入。

長線基金開始猶豫了,賣不動了,甚至還想買一點。

被動型外資流入非常強勁。7月以來就流入了近70億港元。

跟蹤指數、配置新興市場的錢,還在源源不斷湧入,交易型、對沖型資金 正在積極參與港股。

同時,海外頭部基金的中資股持倉中,二季度共持有中資股2958億美元,按月提升54.5億美元,而其中港股佔了中資股的近80%。

外資態度在轉變,雖然慢,但方向已經變了。

目前海外頭部基金對中資股的配置還在低位,後面就有進一步配置的可能,那將又是巨大的資金增量。

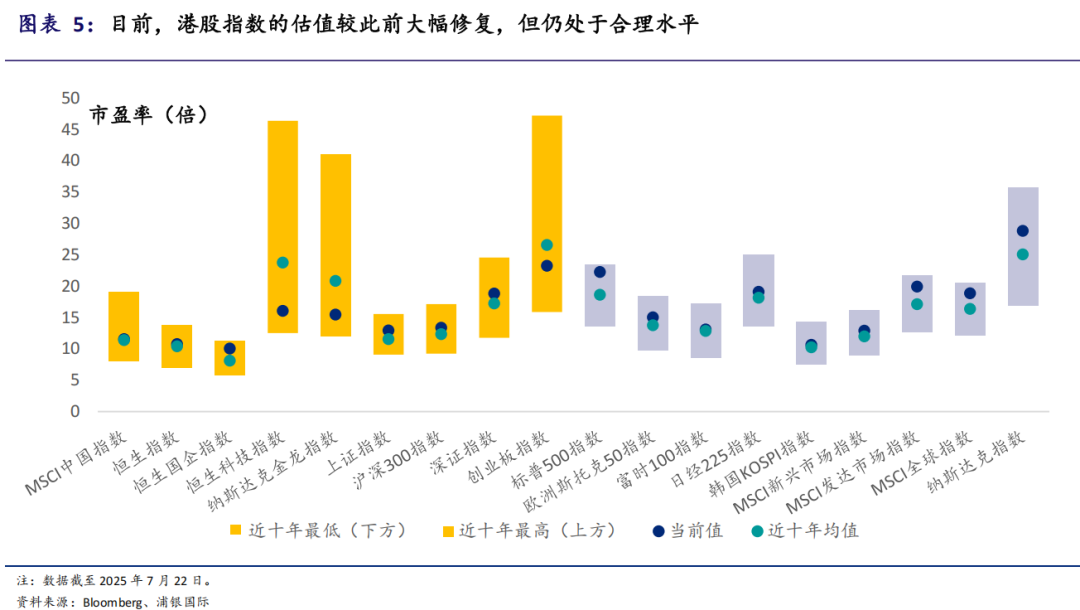

在估值上,很多人認為今年大漲後,港股估值已經不低,失去了「價值窪地」的吸引力。

實際上,相較全球其他主要股市,港股估值仍然偏低。

全球主要股票市場指數中,MSCI全球指數的前瞻市盈率為18.9倍,標普500指數的為22.3倍,日經225指數的19.1倍。

科技屬性較強的恒生科技指數的前瞻市盈率為16.1倍,顯著低於納斯達克指數的28.8倍。

也有人認為,近年來恒生AH股溢價指數不斷走低,8月15日盤中更是跌出年內低點122.48,相較於A股,港股的配置價值已經不高了。

AH溢價率可以判斷兩地的相對估值,溢價率越低,也就意味着A股越便宜。

在A股相較於港股更便宜的背景下,聰明錢也會開始重新權衡,與其承擔匯率波動風險買港股,不如直接配置A股更划算。

可為啥南向資金會如此瘋狂?

因為AH溢價指數有點「失真」了。

目前AH股溢價走低可能被險資搶籌「壓低」。今年以來,險資大舉加倉高股息H股,持有滿12個月可免派息稅,導致壓低溢價率。

另外就是我們之前提到過的,今年有包括寧德時代、恒瑞醫藥等不少優質公司赴港上市,這也會讓外資更多流入港股,從而推高港股優質公司的股價。

所以,我們不能簡單地認為,AH溢價走低,港股相對A股就沒有配置價值了。

因此總的來說,方向大概率沒有錯——未來港股有補漲的機會。

只是要注意,從基本面看,港股今明兩年盈利增速預期偏低,在參與交易時,一定要多留意基本面的變動。

據浦銀國際,2025、2026年恒生指數的預期盈利增速為5.4%、8.3%,上證指數的為21.8%、10.1%,滬深300的為15%、11.7%。

但港股科技板塊的盈利增速預期倒是很好,恒生科技指數的預期盈利增速分別為 33.2%、22.5%。

如果業績不符合市場預期,可以多關注擁擠度低、估值偏低、業績有望超預期的板塊機會。

如果業績超預期,尤其是科技板塊,就可能引爆新一輪行情。

總之,港股從來不缺機會,只缺信心。

而信心,正在一點一點回來!