放眼國際,COMEX黃金日線6連陽,繼續刷新歷史新高(3578.4美元/盎司)!聚焦A股,今日(9月2日),攬盡有色金屬行業龍頭的有色龍頭ETF(159876)隨市回調,場內價格現跌0.76%,資金逆行加倉,該ETF獲資金實時淨申購2820萬份!

深交所數據顯示,有色龍頭ETF(159876)昨日獲資金淨流入3810萬元,反映資金看好板塊後市,逐步進場佈局!

成份股方面,白銀有色、西部黃金漲停!金鉬股份升逾6%,天山鋁業漲逾5%,中國黃金升逾4%,興業銀錫、中金黃金等個股跟漲。

圖:中證有色金屬指數漲幅前10大成份股(9月2日截至10:00)

從細分方向來看,黃金、銅、鋁、稀土等方向均有利好催化:

1、黃金方面,華泰證券研報表示,聯儲局降息有望驅動美實際利率下行,或將驅動資金流入,對黃金是利好。中長期除非美國恢復高增長低通脹並行的經濟預期,並能有效降低赤字率,否則以央行為代表的買家或延續當前購金策略,黃金的上漲趨勢或持續。典型黃金公司當前估值及籌碼結構均較優,且未來有望顯著受益於金價上漲和產量增加。

2、銅方面,華西證券表示,宏觀層面財政貨幣雙寬鬆基調依舊,9月降息預期激增,預計美元未來將會繼續貶值,看好銅價。此外強勢的供需基本面支撐銅價,中國宏觀政策端或將持續發力,電力基建、新能源汽車、家電消費等領域的刺激手段或將進一步擴大。

3、鋁方面,華西證券表示,宏觀環境持續改善。展望未來,目前鋁下游處於淡季,下游對高價有抵制心理,同時國內電解鋁供給剛性,供應端趨緊。氧化鋁供應相對寬鬆,氧化鋁運行產能近8850萬噸/年,利潤向電解鋁端轉移。政策端持續推出利好,需求端新能源汽車、電力等領域需求持續保持,地產行業或將企穩,看好2025年鋁價。

4、稀土方面,工業和信息化部等三部門日前發布稀土開採和冶煉分離總量調控管理辦法,意味着行業供給端的調控力度進一步升級,有望進一步推動稀土價格上漲。光大證券指出,稀土供改政策脈絡愈發清晰、監管愈發嚴格,同時疊加輕稀土價格的持續上漲以及稀土作為戰略性關鍵礦產資源的價值重估。長期邏輯來看,稀土板塊或仍存在向上發展的動力。

聯儲局降息如何推高有色金屬價格?業內人士指出,3句話可以簡單理解:①聯儲局降息相當於放水,貨幣貶值,投資者傾向持有更保值的實物資產;②大多數有色金屬,在國際市場上是以美元計價,聯儲局降息帶動美元貶值,美元計價的金屬相對更便宜,進一步增加全球買盤;③降息代表利率下降,企業借錢成本降低,利於企業擴張生產,從而帶動銅、鋁等工業金屬需求上漲。

展望有色金屬板塊後市,中信建投表示,除卻聯儲局處於降息通道帶來的貨幣寬鬆外,國內正在推行的「反內卷」優化生產要素,提升各環節盈利能力和改善市場預期,有利於金屬價格上漲向下遊的傳導。此外,工業金屬板塊的估值處於偏低的水平,亦有向上修復的空間。EPS與PE雙擊的有色牛市正在啓動。

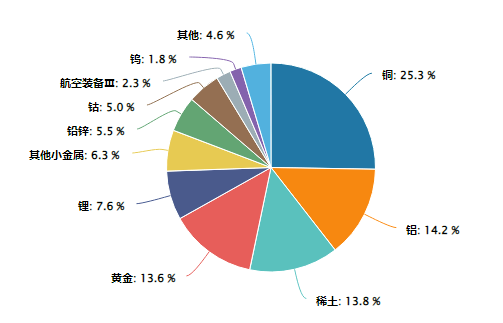

未來產業「金屬心臟」,現代工業「黃金血液」!按照申萬三級行業口徑,截至8月底,有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤的中證有色金屬指數中,銅、鋁、稀土、黃金、鋰行業權重佔比分別為25.3%、14.2%、13.8%、13.6%、7.6%,相對於投資單一金屬行業,能夠起到分散風險的作用,適合作為投資組合的一部分進行配置。

風險提示:有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤中證有色金屬指數,該指數基日為2013.12.31,發布日期為2015.7.13,指數近5個完整年度的升跌幅為:2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%;2024年,2.96%,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。