投資要點

TradingKey - CoreWeave 是一家專注於人工智能基礎設施的公司,能為客戶快速提供先進的英偉達GPU 以及液冷集羣服務,目前客戶需求已超過現有供應能力。多年期照付不議合同與龐大的未交付訂單為其強勁的收入增長提供了支撐,但公司業績仍依賴少數大型客戶,且運營需依靠高槓杆與大規模資本支出。其合同先行模式存在時間差問題,現金投入與債務產生於前期,而收入需隨時間推移逐步確認,這就要求公司在項目執行與資源利用率上保持嚴謹。

對於看好人工智能行業、且能接受企業擴張期波動的投資者而言,這一投資標的潛力巨大;若股價低於 90 美元,是較為理想的建倉時機。若未來產能部署與資源利用趨勢符合預期,12 個月內目標股價區間為 115-168 美元。

來源:TradingView

公司概況

CoreWeave 打造了一款專為人工智能設計的基礎設施即服務(IaaS)雲平台,通過整合專業硬件與軟件,提供 GPU 加速的人工智能計算服務。客戶可按小時租用英偉達 GPU,價格區間從 A100 型號的約 2.70 美元到 H100/Blackwell 型號的 6 美元不等。這些 GPU 部署在裸金屬 Kubernetes 原生集羣上,該集羣專為低延遲、高吞吐量的模型訓練與推理任務設計。

公司的核心優勢不僅在於能快速部署最新款 GPU,搭建高性能液冷高密度硬件集羣,更在於其雲原生軟件平台,該平台可實現高效的資源調度、多租戶管理與實時監控,確保資源利用率始終處於較高水平,同時支持無縫擴容。

除核心 GPU 計算服務外,CoreWeave 還在拓展業務邊界:新增視覺特效(VFX)工作站與渲染服務,同時推出靈活的 「Spot」 閒置資源服務以滿足按需使用需求。這一系列舉措表明,公司正逐步發展為全棧式人工智能雲服務提供商,實現硬件基礎設施與軟件驅動型資源管理的深度整合。

-88f96523d3ef497ebacad4824556797d.jpg)

來源:CoreWeave

行業背景

人工智能基礎設施領域需要在 GPU 與電力方面進行大規模、周期性投資。每一代新芯片推出初期都會出現供應短缺,直至更多產能上線後,供需關係纔會趨於穩定。電力與冷卻系統和芯片一樣,都是行業發展的關鍵制約因素,這類基礎設施的搭建往往需要數年時間,因此速度與專業技術成為企業競爭的核心。

那些能提前鎖定英偉達芯片供應、獲取大規模電力資源,並在電力、冷卻、網絡等環節自主把控性能的運營商,能更高效地轉化投資成果,超越業務覆蓋面較廣的綜合型廠商。不過,對大客戶的依賴以及複雜的產能建設過程也帶來了風險,這意味着企業必須簽訂可靠的合同,並謹慎把握新增產能的投放時機。

合同先行模式:經濟效益與時間維度

CoreWeave 的合同先行模式在推動基礎設施快速擴張的同時,也實現了風險管控。客戶需在新 GPU 與數據中心下單前,簽訂為期 2-5 年的照付不議合同;公司則可將這些未來有保障的收入作為抵押,獲取債務孖展。隨後,CoreWeave 會在前期投入大量資金用於硬件採購、冷卻系統搭建與電力保障,並在 5-6 年內對這些投資進行費用攤銷。

這種模式導致了時間差問題:大部分現金支出與利息成本在前期產生,但收入需等到新集羣投入運營並實際使用後纔會確認。早期簽訂的合同可能已實現運營盈利,但在收入增長至足以覆蓋債務與折舊成本前,公司整體現金流與淨利潤仍會處於負值狀態。

初始合同到期後,GPU 可通過續租繼續創造收益。若未來新產能(包括下一代 GB200/GB300 硬件)能按計劃激活,且 2025 年末至 2026 年資源利用率保持高位,那麼今年大部分資本支出將很快產生回報,在合同錨定、分期折舊的現有結構下,時間差將縮小,盈利能力也會顯著提升。

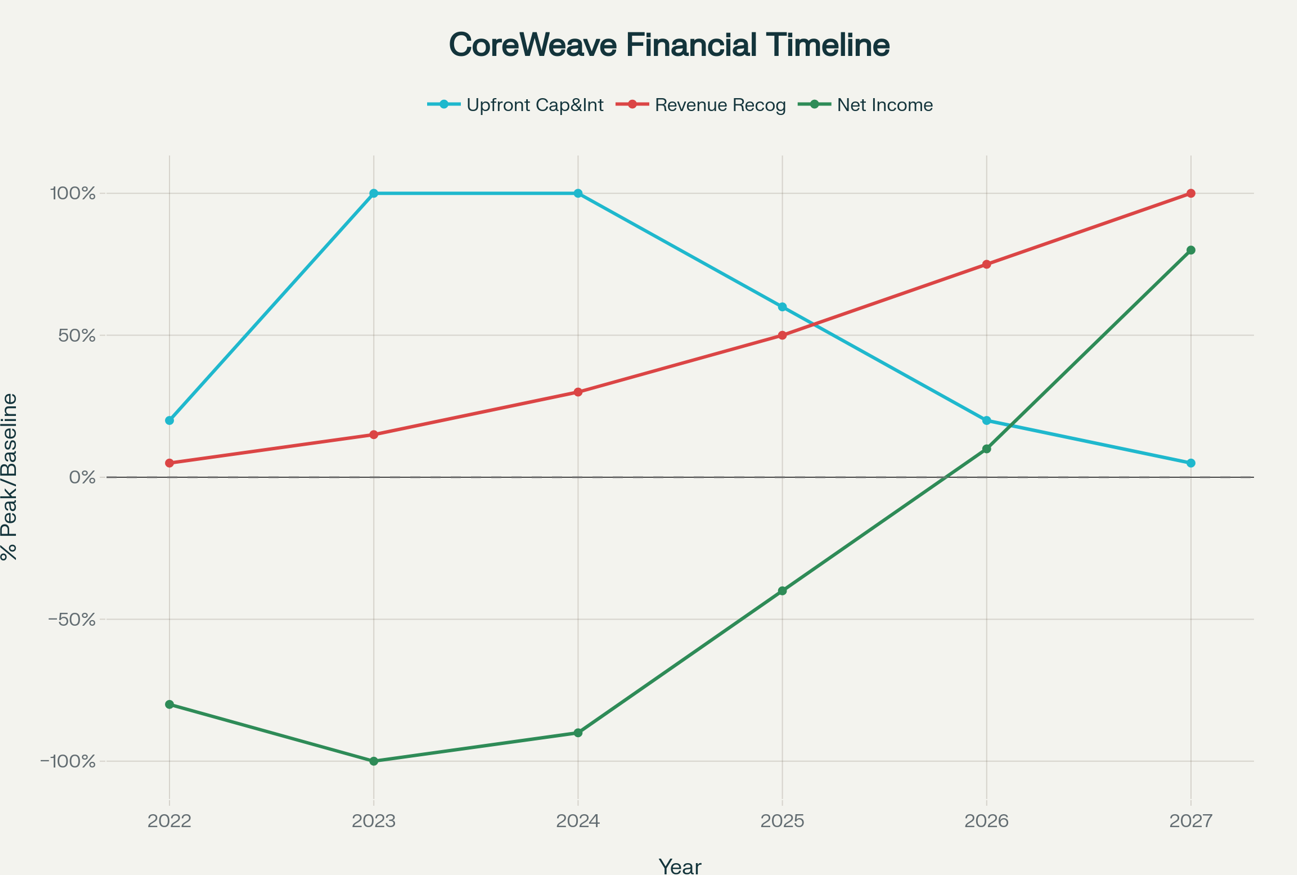

下圖展示了 CoreWeave 2022-2027 年財務狀況的可能時間線:在大規模建設階段(2023-2024 年),前期資本投入與利息支出達到峯值,隨後逐步下降;2023-2027 年期間,隨着產能陸續上線,收入穩步增長。受時間差影響,前期淨利潤預計為負,但若資源利用率與項目執行情況良好,2026 年前後淨利潤有望轉為正值。

來源:CoreWeave、TradingKey

競爭優勢:GPU 規模、部署速度與運營優勢

CoreWeave 能快速將英偉達最新款 GPU投入使用,這一過程通常只需數月,而主流雲廠商往往需要一年以上。在 GPU 供應緊張的時期,這一優勢讓客戶能快速獲取所需資源。其裸金屬液冷集羣可減少性能節流問題,最大限度保障運行時間;同時,更智能的調度系統使 GPU 利用率高於行業平均水平,降低模型訓練成本。

此外,CoreWeave 提前整合了土地、電力與網絡資源,確保新產能能快速激活,這些優勢共同奠定了公司在高要求人工智能工作負載領域的速度與性能領先地位。

基礎設施與電力:規模擴張的關鍵支撐

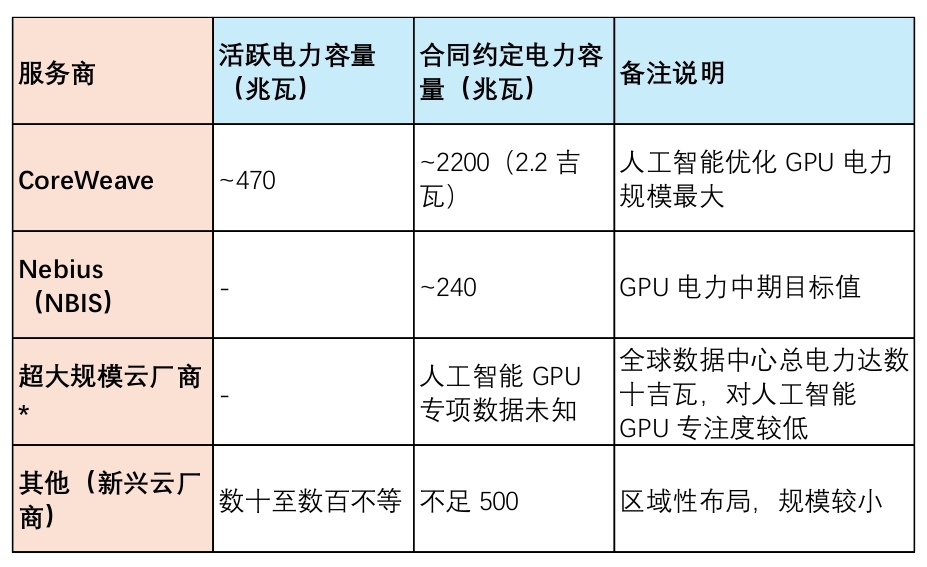

電力是人工智能基礎設施規模擴張的主要瓶頸。截至 2025 年中期,CoreWeave 已運營 33 個數據中心,活躍電力容量達 470 兆瓦,合同約定電力容量為 2200 兆瓦(2.2 吉瓦);隨着更多站點通電,公司計劃將活躍電力容量提升至 900 兆瓦以上。重大項目將進一步擴大其覆蓋範圍與掌控力,包括投資 60 億美元、電力容量高達 300 兆瓦的蘭卡斯特數據中心,以及待完成的對 Core Scientific 的收購(此舉將新增約 1300 兆瓦電力容量)。獲取公共事業互聯權限、電網升級與液冷系統搭建需 18-36 個月時間;CoreWeave 通過統籌協調土地、電力、冷卻與網絡資源,加快了部署速度,同時實現了資源密度最大化。

與超大規模雲廠商(AWS、Azure、谷歌)不同,後者的數吉瓦級資源分佈在多種工作負載中,且優先發展定製芯片;而 CoreWeave 專注於快速部署英偉達 GPU 集羣以服務人工智能需求,在規模與部署時機上具備優勢。相較於區域性新興雲廠商,CoreWeave 擁有數吉瓦級的產能規劃,且能頻繁在第一時間推出新款 GPU,提供更多產能與更快的升級速度;而小型競爭對手的電力規模遠低於此,部署節奏也更慢。

* 注:超大規模雲廠商的電力數據包含多種工作負載,並非專門針對高密度人工智能 GPU 場景。

財務狀況與前景

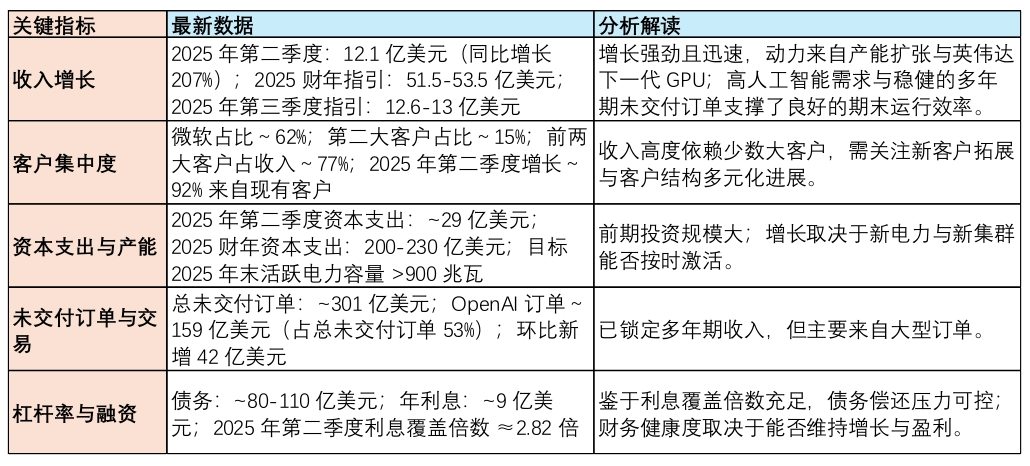

CoreWeave 正推進以產能為核心的擴張:業績指引持續上調,未交付訂單規模龐大但客戶集中度高,資本支出高度集中於第四季度(用於站點通電),槓桿率雖高,但只要電力激活與 GB200/GB300 硬件部署按計劃推進,仍處於可控範圍。

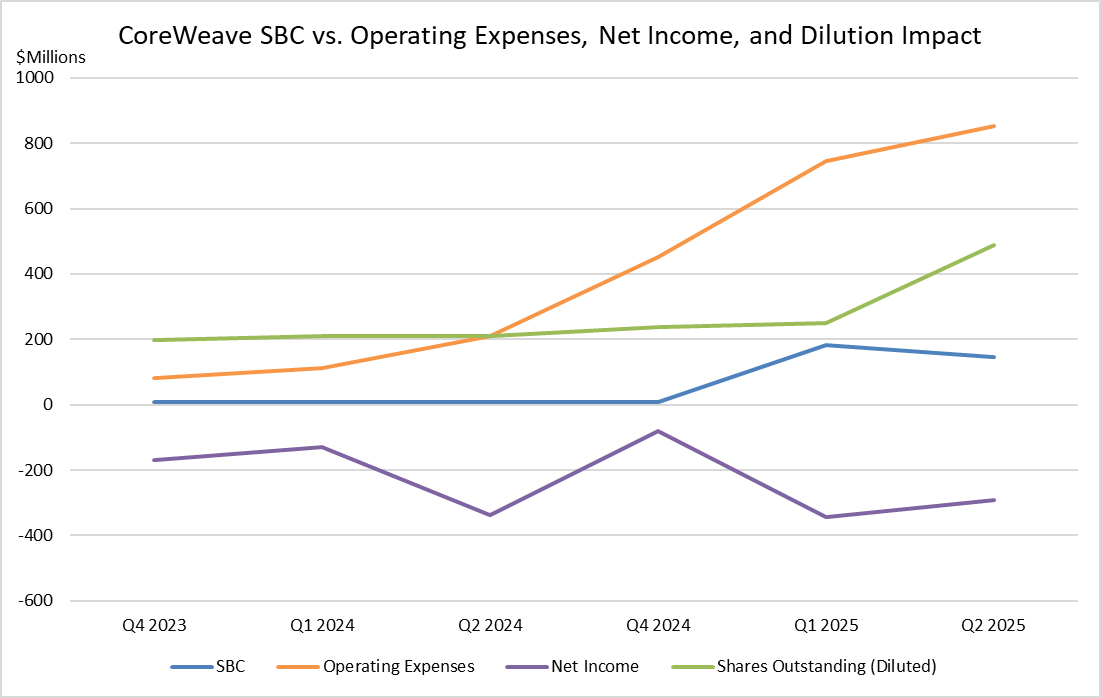

CoreWeave 的基於股票的薪酬(SBC)支出大幅飆升:從 2023 年的每季度不足 1000 萬美元,增至 2025 年初的每季度 1.46-1.84 億美元。儘管收入增長強勁,但這一支出顯著推高了運營成本,壓縮了利潤率。

高企的股票薪酬通過增加股票發行量,嚴重稀釋了股東價值,同時對財報盈利質量持續造成壓力。結合大規模資本支出與債務,股票薪酬已成為公司快速擴張期成本結構的重要組成部分,對公司實現可持續盈利與現金流生成的進程至關重要。

來源:CoreWeave、TradingKey

估值分析

假設 2025 年營收達到指引區間中點 52.5 億美元,採用 50% 的過去 12 個月(TTM)EBITDA 利潤率估算,遠期 EBITDA 約為 26.3 億美元。考慮到人工智能相關數字基礎設施行業的可比公司估值通常在 EV/EBITDA(企業價值 / 息稅折舊攤銷前利潤)高十幾倍至低二十幾倍區間,結合 CoreWeave 的優勢(合同確定性強)與風險(槓桿率高、客戶集中),採用 18-24 倍的綜合倍數較為合理。按 18-24 倍 EV/EBITDA 計算,企業價值約為 473-631 億美元。以過去 12 個月淨債務(-134.1 億美元)與 2.96 億稀釋後股數計算,隱含每股股權價值在 18 倍倍數下約為 115 美元,在 24 倍倍數下約為 168 美元。

需關注的風險

- 客戶集中度風險:收入高度依賴少數大型客戶,客戶預算或戰略調整可能對公司業績產生重大影響。

- 槓桿與流動性風險:高債務與利息支出限制了運營靈活性;若現金流生成不及預期,再孖展風險將上升。

- GPU 與電力供應風險:依賴英偉達芯片配額與電力及時通電,可能面臨供應短缺、配額限制與互聯延遲問題。

- 期限錯配風險:設施長期使用承諾可能超過客戶短期合同期限,增加客戶留存與合同續簽風險。

- 技術與競爭風險:GPU 更新周期加快,超大規模雲廠商推出定製加速器,可能對定價造成壓力,並縮短舊設備的盈利周期。

結論:潛力顯著,風險可控

CoreWeave 是把握人工智能計算持續增長機遇的高潛力標的,但其表現高度依賴項目執行:看漲邏輯基於多年期合同鎖定的需求、優先獲取英偉達資源的能力,以及穩定的產能激活帶來的高利用率;看空邏輯則聚焦於部署延遲、高槓杆與客戶集中風險。

對於看好人工智能工作負載持續擴張的投資者而言,當前佈局具備吸引力,若產能按計劃部署,運營槓桿效應將逐步顯現;但若人工智能需求放緩或產能激活不及預期,利息負擔與客戶集中風險可能導致業績持續波動。

立刻體驗

原文鏈接