炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

招商證券策略研究 張夏

展望9月,我們建議對港股在戰略上保持謹慎樂觀,因為中期級別的指數行情,一般需要宏大敘事作為支撐,而香港市場目前來看似乎缺乏足夠吸引投資者的宏大敘事。但隨着Hibor穩定、聯儲局重啓降息將落地、中報季告一段落,在戰術上推薦積極參與補漲行情。行業上精選互聯網科技、有色金屬、非銀三個方向,對應恒生科技/港股通互聯網、港股通有色、港股通非銀等指數。

核心觀點

⚑ 港股觀點更新:展望9月,我們建議對港股在戰略上保持謹慎樂觀,因為中期級別的指數行情,一般需要宏大敘事作為支撐,而香港市場目前來看似乎缺乏足夠吸引投資者的宏大敘事。但隨着Hibor穩定、聯儲局重啓降息將落地、中報季告一段落,在戰術上推薦積極參與補漲行情。行業上精選互聯網科技、有色金屬、非銀三個方向,對應恒生科技/港股通互聯網、港股通有色、港股通非銀等指數。

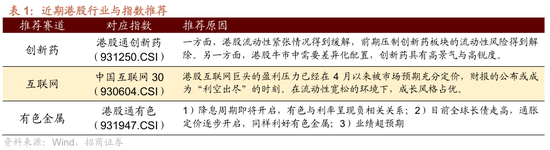

⚑ 行業與指數推薦:創新藥(931024.CSI)、互聯網(930604.CSI)、有色金屬(930604.CSI)。

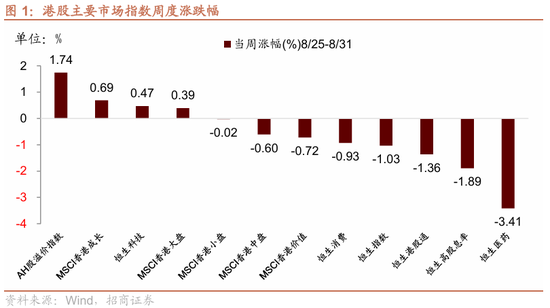

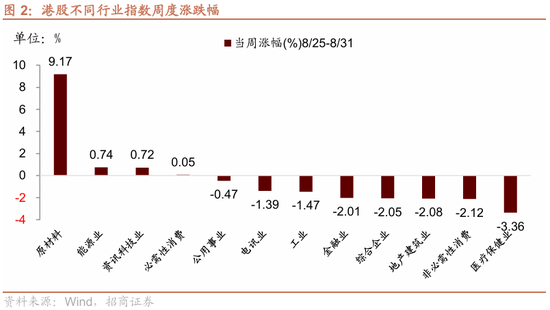

⚑ 港股上周市場表現:上周(8/25-8/29)港股市場升跌不一,主要指數中恒生指數下跌1.03%、恒生科技指數上周0.47%,AH溢價指數反彈至127.5。分行業看,上周港股大類行業漲少跌多,原材料行業領升,而醫療保健、非必需消費、地產建築領跌。

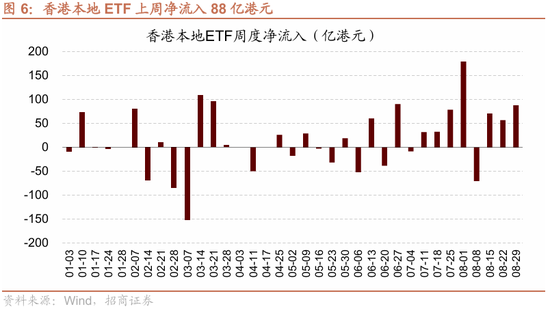

⚑微觀資金面:內資、外資、港資共同流入。上周(8/25-8/29)港股市場成交額按月提升,內資、外資、港資共同流入,1)南向資金合計淨流入222億港元,主要流向金融、非必須消費方向;2)外資通過ETF淨買入4.3億美元;3)香港本地ETF也淨申購88億港元,年初至今合計淨流入541億港元。資金需求方面,8月孖展需求301億港元,按月有所減少。

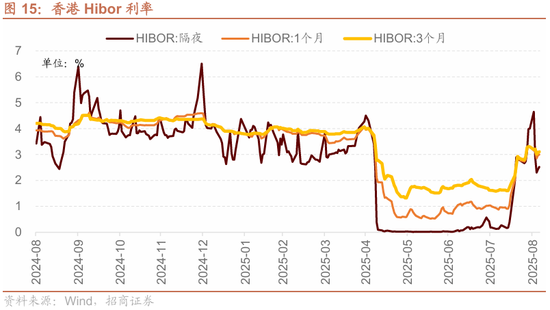

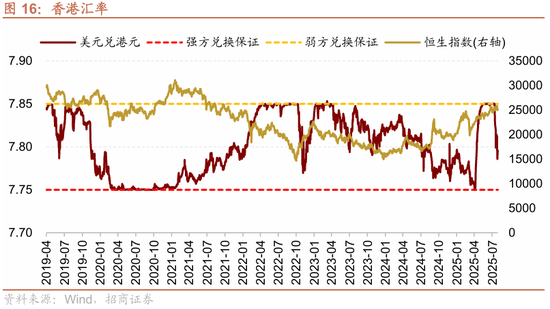

⚑香港流動性變化:香港市場利率快速回升後趨於穩定,主要由於套息交易逆轉後兌換港幣平倉需求升高,截至9月4日隔夜Hibor為2.42%,3個月Hibor利率3.08%,按月快速上行,美元兌港幣匯率為7.79,遠離弱方兌換保證。

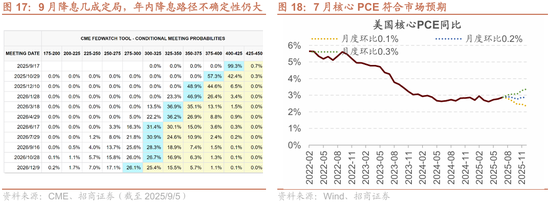

⚑海外重要流動性變化:9月降息幾成定局,但年內降息路徑不確定,關注9月議息會議上聯儲局將給出的未來經濟預期和降息路徑點陣圖。8月29日剛公布的PCE數據顯示,7月核心PCE按年2.88%,相比前期的2.77%略有上行,但基本符合市場預期。儘管9月降息的確定性已經比較高,但考慮到美國通脹存上行壓力,年內的降息路徑仍存在不確定性,目前市場對10月是否繼續降息的分歧較大,所以9月議息會議聯儲局給出的指引可能是短期市場修正降息預期的關鍵。

⚑ 風險提示:經濟數據及政策不及預期、海外政策超預期收緊。

01

市場觀點與後市展望

1、市場觀點

(1)戰略上謹慎樂觀

中期級別的指數行情,一般需要宏大敘事作為支撐。覆盤歷史來看,在盈利沒有大幅變化的背景下,中期級別的指數行情,都伴隨着敘事的顯著改變。例如2022年開始的「美國例外論」敘事,吸引全球範圍內資金源源不斷流入美國市場;今年Deepseek橫空出世後帶來的「中國資產重估論」,吸引各路資金流入中國科技資產,恒生科技迎來一波主升浪;今年3月德國提高財政上限後,「財政擴張論」也吸引了部分從美國市場外溢的資金;以及近期A股市場盛行的「存款搬家、居民增量資金入市論」,也在客觀上加速了增量資金入市的步伐。

敘事的本質,是對流動性的吸引。當一個敘事逐漸變成主流,會吸引其他認同這一敘事的資金「用腳投票」,真金白銀地參與到敘事中來,而增量資金的參與則會推高這類資產的價格,進一步強化敘事,形成「吸引增量資金——標的資產上漲——進一步吸引增量資金」的正反饋,一定程度上會達到敘事的自我實現。

而當下的港股市場,似乎缺乏能夠推動指數基本行情的宏大敘事,建議在戰略上謹慎樂觀,更多在戰術上精選方向。

(2)戰術上精選方向

科技股: 港股互聯網巨頭的盈利壓力已經在4月以來被市場預期充分定價,財報的公布或成為「利空出盡」的時刻。在流動性寬鬆的環境下,成長風格佔優。流動性改善對股價的作用大於基本面或盈利指標。建議關注恒生科技指數和港股互聯網公司的補漲機會。同時,可以關注人形機器人賽道。行業方興未艾,工業升級、老齡化與家庭服務驅動需求爆發,AI融合與硬件創新塑造中國產業鏈競爭優勢。

有色金屬周期博弈:①美元指數:降息周期開啓,引致美元走弱。有色金屬和美元匯率負相關性顯著。②流動性:流動性寬裕推升通脹預期,且降低全球經濟需求衰退風險。③美國債務周期:美國開啓長期債務周期,壓低利率是重要償債手段,有色金屬與實際利率負相關。品種上,①貴金屬:黃金還受到避險屬性驅動。②基本金屬:整體都受益。白銀的金融屬性大於工業屬性,走勢也與黃金相關,且在牛市末期彈性更大。銅礦產量收縮,供需格局較好。③小金屬:供需維持緊平衡,市場規模小,易受外部資金擾動,波動性也更高,但屬於補漲標的。可關注稀土、鈾、銻、鎢、鉬等相關公司。

2、行業和賽道推薦

02

港股周度表現覆盤

上周港股市場升跌不一,主要指數中恒生指數下跌1.03%、恒生科技指數上周0.47%,AH溢價指數反彈至127.5。

分行業看,上周港股大類行業漲少跌多,原材料行業領升,而醫療保健、非必需消費、地產建築領跌。

03

港股市場微觀流動性

1、成交額與情緒——成交熱度持續提升

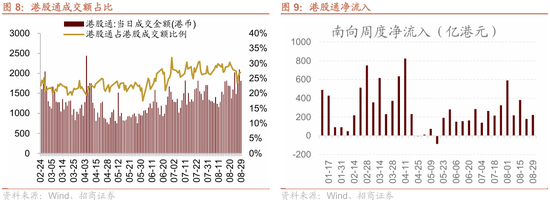

上周港股日均成交額3572億港元,按月增加769億,處於近三年97.4%分位數。

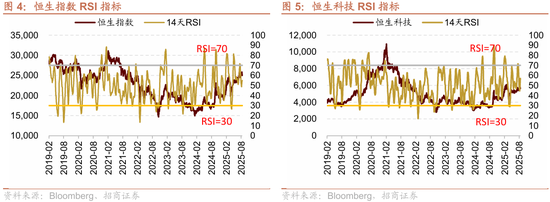

RSI是較為有效的情緒指標,目前位於中性區間。從歷史數據來看,港股主要指數14天RSI指標較為有效,當指數14天RSI上穿70或下穿30時,往往對應着超買與超賣行情,指數大概率發生均值迴歸現象。當前恒生指數RSI位55.0,恒生科技指數RSI為57.0。

2、資金流向——內外資同時淨流入

短期來看,市場價格是各類資金交易的結果,資金通過交易與倉位表達態度,那麼跟蹤不同類型交易者的資金流向,可以對市場參與者的「共識」有一定把握。拆分來看,大致可以跟蹤香港本地投資者、海外資金與南向資金三個方向。

(1)香港本地資金

香港本地ETF是追蹤香港本地投資者行為的較好代理變量,上周香港本地上市ETF淨流入88億港元,年初至今合計淨流入541億港元。

(2)海外資金

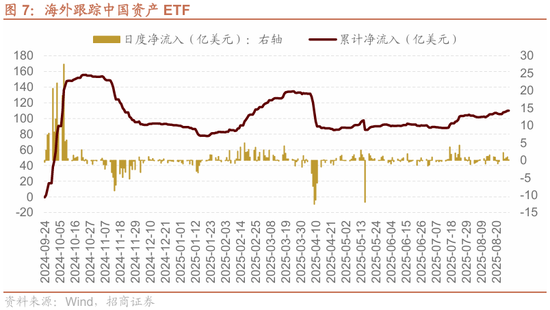

海外跟蹤中國資產ETF是外資的較好代理變量,上周外資通過ETF淨買入港股4.3億美元,去年924至今合計淨流入110億美元。

(3)南向資金

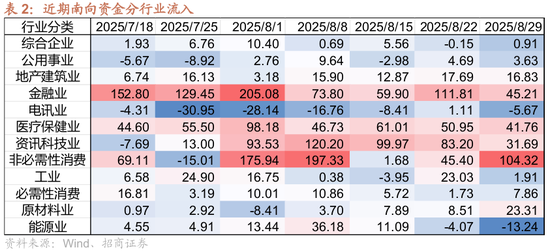

上周南向資金延續淨流入趨勢,合計淨買入222億港元,成交額佔比維持在30%附近。分行業看,上周南向資金主要流入金融、非必須消費。

3、估值水平

用彭博的一直前向PE來看,當前恒生指數前向PE 11.2X,位於2020年至今64.6%分位,恒生科技指數前向PE 18.3X,位於指數成立至今17.6%分位。

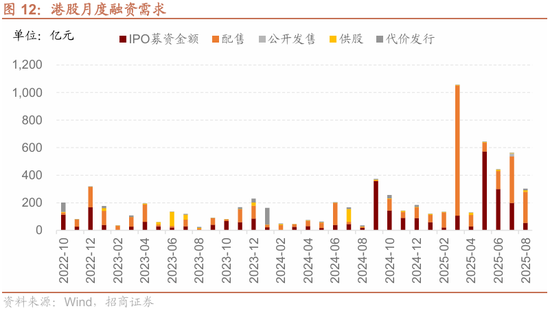

4、資金需求

截至8月31日,港股上市公司8月孖展需求為301億港元,其中IPO與配售需求分別為54億、227億。

上周(8/18-8/22)港股重要股東淨增持18億港元,增限售解禁20億港元。

04

香港市場宏觀流動性

香港市場利率快速回升後趨於穩定,主要由於套息交易逆轉後兌換港幣平倉需求升高,截至9月4日隔夜Hibor為2.42%,3個月Hibor利率3.08%,按月快速上行,美元兌港幣匯率為7.79,遠離弱方兌換保證。

05

海外宏觀流動性

9月降息幾成定局,但年內降息路徑不確定,關注9月議息會議上聯儲局將給出的未來經濟預期和降息路徑點陣圖。8月29日剛公布的PCE數據顯示,7月核心PCE按年2.88%,相比前期的2.77%略有上行,但基本符合市場預期。儘管9月降息的確定性已經比較高,但考慮到美國通脹存上行壓力,年內的降息路徑仍存在不確定性,目前市場對10月是否繼續降息的分歧較大,所以9月議息會議聯儲局給出的指引可能是短期市場修正降息預期的關鍵。

如果9月指引整體比較偏鴿,提升市場對年內降息預期,則降息交易會延續,有利於推升人民幣匯率,外資有望進一步流入中國資產,成為推動A股和港股上行的動力。但如果對未來的展望偏鷹,則可能導致降息交易轉向,而短期造成市場波動。

- END -

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰