作者:正信期貨 趙婷

進入2025年9月,儘管下游聚酯行業對「金九銀十」的消費回暖抱有期待,但新裝置投產預期、存量裝置產能利用率回升以及港口庫存低位累庫等多重因素交織,使得乙二醇市場難言樂觀。9月2日,伴隨着新增產能即將開車的消息,當天華東市場價格下跌1.2%,大商所主力合約期貨價格下跌2.23%,看空情緒再度升溫,乙二醇後市怎麼看?

一、「金九銀十」旺季預期支撐需求回暖

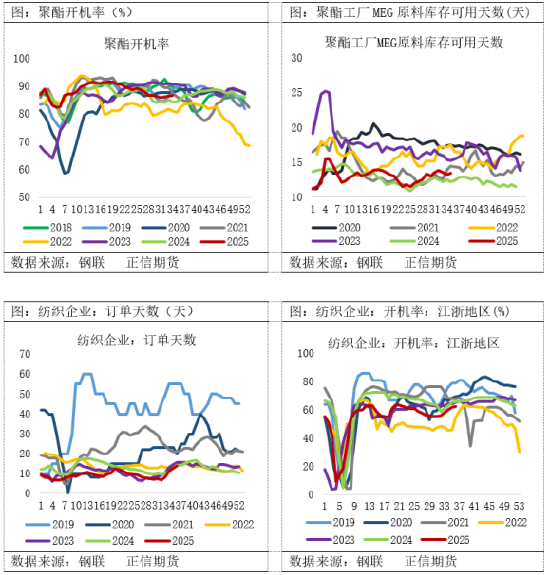

每年9月至10月,紡織服裝行業進入傳統生產旺季,聚酯、織造企業為應對秋冬訂單開始集中備貨,帶動乙二醇需求季節性回升。2025年「金九銀十」前夕,市場對需求回暖的預期較為強烈。儘管2025年上半年因中美關稅「休戰期」出現「搶出口」現象,部分訂單提前釋放,對下半年需求形成一定透支,但從全年來看,聚酯行業仍保持較高增速。

截至9月4日江浙地區化纖織造綜合開工率為62.42%,較上期數據上漲0.44%。終端織造訂單天數平均水平13.89天,較上周增加1.17天。進入9月,國內主要織造生產基地訂單情況有所好轉,隨着新單陸續下達,庫存得到小幅去化,當前終端織造成品庫存平均水平依然處於較高水平。多數織造廠商以交付現有訂單為主,由於前期庫存備貨充足,當前生產及補庫意願不強,對傳統「金九」行情仍持謹慎預期。後市來看,織造市場整體以訂單交付為主,行業開工相對偏暖運行。在旺季預期的推動下,聚酯企業逢低採購乙二醇的積極性增強,對現貨價格形成階段性支撐。

二、新裝置投產與存量提負,供應壓力顯著回升

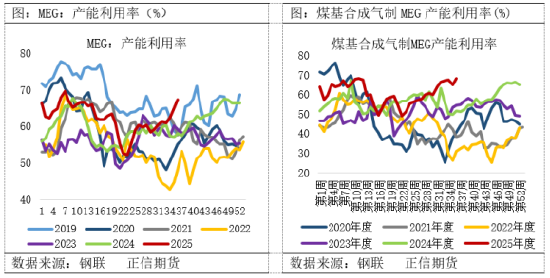

與需求端的「金九銀十」回暖預期形成鮮明對比的是,乙二醇供應端正面臨新一輪壓力集中釋放。備受關注的裕龍石化80萬噸/年乙二醇裝置已進入開車準備階段,初步計劃於9月下旬進行試車。儘管該裝置投產在市場預期之內,但供應增量的前置影響已充分反映在價格走勢中,成為抑制乙二醇價格上行的重要壓制因素。

當前,國內乙二醇綜合開工率已攀升至68.46%,處於近年來的相對高位,其中煤制路線開工率更是突破70%。在煤制乙二醇利潤持續修復的背景下,部分企業主動提升負荷,個別裝置已處於超負荷運行狀態。同時,此前長期停車的新杭能源40萬噸/年裝置也已啓動重啓程序,標誌着行業閒置產能顯著減少,且EO/EG聯產裝置在EO需求持續低迷的背景下,傾向於最大化乙二醇產量以維持整體效益,進一步加劇了乙二醇供應壓力。綜合來看,短期內國內乙二醇產量有望再創新高,供應端的集中放量將對市場形成持續壓制。

三、港口庫存創年內新低,供需轉向累庫在即

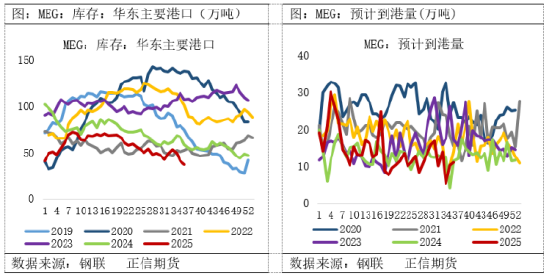

儘管供應壓力逐步回升,乙二醇港口庫存仍維持在相對低位,對市場形成一定支撐。近期進口貨源到港減少,導致華東主港庫存持續下降。據隆衆資訊數據,截至2025年9月4日,華東主港乙二醇(MEG)庫存總量為37.63萬噸,較9月1日減少1.33萬噸,較8月28日大幅下降3.69萬噸。主港庫存已回落至40萬噸以下,創下2025年以來的新低水平。在當前偏低的庫存基數下,即便後期進入累庫周期,其對市場的實質性利空影響也相對有限,短期仍對價格構成一定支撐。

從庫存趨勢來看,2025年上半年乙二醇市場整體延續「去庫」格局,隨着下半年新裝置投產逐步兌現(如裕龍石化80萬噸裝置試車)、存量裝置負荷提升以及海外供應恢復,國產與進口雙增格局逐漸顯現,供應端增量壓力正逐步累積。供需結構正由上半年的「供不應求」向「供大於求」轉變,市場也逐步從「去庫」周期邁向「累庫」階段。預計隨着四季度新產能集中釋放及進口恢復常態,乙二醇累庫速度將加快,2025年末至2026年初或將迎來一輪明顯的庫存累積過程。屆時,若終端需求未能有效改善,庫存壓力將重新成為壓制價格的核心因素。

四、總結

綜合來看,當前乙二醇市場處於「需求有預期、供應有壓力、庫存有支撐但趨勢轉弱」的複雜格局中。短期來看,「金九銀十」的旺季預期仍對價格形成一定支撐,疊加低庫存背景,乙二醇價格或維持區間震盪格局。但從中長期看,隨着新裝置陸續投產、存量產能利用率提升以及進口恢復,供應壓力將持續釋放,而終端消費復甦乏力、聚酯負反饋風險上升,需求端難有超預期表現。

責任編輯:趙思遠