鋰電行業相較於新能源復甦的好像更快。

我們此前分析過海目星獲得了爆發式的訂單增長數據,由此就可見鋰電行業正在發生的復甦過程。當然,海目星也是第一家比較「熱情」的公布訂單情況的鋰電光伏設備企業,以此來向大家證明「自己並不差」。

那鋰電行業究竟如何了呢?儲能行業為何近期又爆發了呢?對光伏產業來說又有什麼指導意義?

訂單爆發式增長背後的行業復甦邏輯

我們即便對鋰電激光設備龍頭企業海目星急劇下行的毛利率所帶來的低價競爭情形不解,但也更應該看到其訂單呈現爆發式增長,尤其是高毛利率的海外市場。

受行業復甦推動,2025年1-6月,海目星實現新增訂單約44.21億元(含稅),按年增長約117.5%;截至2025年6月30日在手訂單約為100.85億元(含稅),按年增長約46%。報告期內,公司海外的新簽訂單(含交付地在海外)金額為18.88億元,按年增長192.5%,創下自公司成立以來海外訂單的高峯。

當然海目星的訂單大幅增長可能源於三個主要原因:

鋰電行業復甦、低價競爭、海外佈局。

2025年上半年全球電動車銷售量大幅增長28%,全球動力電池裝車量504GWh,按年增長37.3%,單車裝電量繼續攀升。中國電池裝車量達到300GWh,按年大增47.3%。

這一數據相較於2024年全球動力電池出貨1051.2GWh,按年增長21.5%的數據,顯著攀升。表明動力電池需求旺盛甚至有加速趨向。

儲能電池的增長也尤為迅速,2025年上半年,中國儲能電池出貨量265GWh,按年大增128%。2025年全球電池儲能系統裝機量達到86.7GWh,按年增長54%。

根據尋熵研究院的追蹤統計,2025 年 8 月 國內儲能市場共計完成了 25.8GW/69.4GWh 儲能系統和含設備的 EPC 總承包招標工作, 另外還有 13.3GWh 儲能電芯和直流側採招落地。本月落地的儲能系統和 EPC(含設備) 訂單規模達到 25.8GW/69.4GWh,創歷史新高。

7月儲能電新企業合計出貨54.73GWh,按月僅下滑8%,超出市場預期,顯示取消配儲政策後,獨立儲能市場發展狀態良好,以此抵消了取消配儲的利空影響。

數據顯示,動力電池+儲能電池均呈現持續高速增長,這顯然比光伏增長數據要好很多,尤其是儲能市場持續呈現爆發式增長,大大消化了產能風險。

寧德時代產能利用率逼近90%,億緯鋰能的產能利用率也超過了87%,國軒高科提及「產能利用率保持高位」。

這顯然與只有50%左右開工率的光伏產業來說好太多了。需求增長消化產能壓力+更高的護城河+更低的技術迭代風險,共同促成了現階段鋰電覆蘇優於光伏。

鋰電設備龍頭先導智能的祕密

2025年上半年,先導智能合同負債(定金)攀升至歷史高位,達到了130億,按年增長超過10%。

2025年上半年,先導智能營業收入66.1億,按年增長15%,營收下滑僅僅過去一年就重拾升勢。淨利潤7.4億,按年大增65.5%。

先導智能從2018年率先佈局海外市場,目前海外營收佔比近20%,毛利率高達40%,高於國內5%以上。

先導智能這幾年毛利率也保持了相對穩定:相較於海目星、聯贏激光等要好很多。

當前聯贏激光海外收入增長加快,今年上半年增長77.8%,佔比提升至10%。海目星報表端雖然沒有體現,但根據訂單來看,海外業務訂單大幅抬升。

隨着鋰電產能出海及海外鋰電設備需求高增長,帶動設備出海步伐加快。

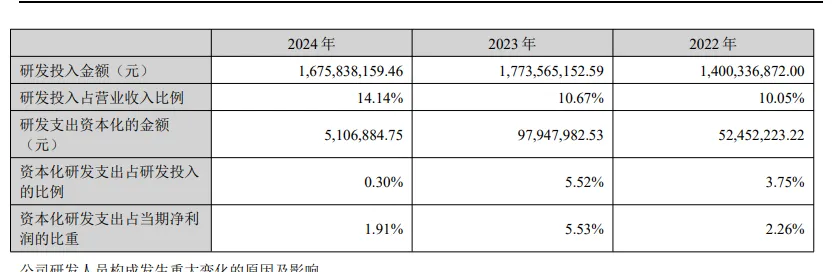

新能源設備企業都有一個特點,研發費用佔比較高,其中2024年先導智能研發投入費用率高達14.14%。這就代表,設備企業不能過於打價格戰和低價競爭,否則沒有辦法「盈利」。

當前卷王海目星的費用率如下,當前毛利率只有15%,只相當於研發費用率,這就不好整了。此外其銷售費用規模按照單位營收法估算,海目星也兩倍於先導智能。

這要麼說明海目星弱爆了,要麼說明先導智能有點強吧,但至少能夠說明價格戰是行不通的。

產能利用率維持高位, 需求增長促進行業恢復

沒想到鋰電三家頭部企業的產能利用率能達到如此高的地步,較高的產能利用率分攤了攤銷折舊費用,也維持了更高的毛利率。而鋰電和儲能行業尤其是儲能市場的大幅增長,促進了鋰電產能利用率維持高位,甚至需要進一步擴張產能。

和光伏一樣,當前動力電池和儲能市場,中國佔比全球一家獨大,也代表海外可能有更大的發展空間。當前新能源行業產能出海步伐加快,撬動更高的增速。

而經歷了資本市場對鋰電「瘋狂跟風投資」時代的結束,產能擴張衝動也將大幅減少,未來市場佔有率將更加集中於頭部企業。當然,光伏行業也將如此。儲能行業當前存在多個產業進入,暫時可能會看到發散情況。

當前鋰電的狀態有點像2018年時期531新政後的光伏需求大爆發,抵充了當時光伏面臨的產能過剩情況。但是現在光伏的需求增速下來了,沒有那麼好了,而且還要面臨海外本土化的衝擊,需要有一個更漫長的過程。

殊途同歸,鋰電設備遇到了海內外的需求增長超預期,而光伏電池設備則有海外本土化紅利。

由此看來,鋰電的路徑對光伏來說值得參考,但絕不可能完全一樣。對於光伏來說,解決當前的困境,我認為兼併重組,樹立龍頭企業風範可能更為合適,進而消化產能,等待需求進一步爆發。

當然,當年鋰電行業的周期拐點也早於光伏,現在的拐點也早於光伏,可能對光伏產業來說,就是一個信號吧,猶未可知。