炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

業績穩健增長,OLED終端材料持續發力

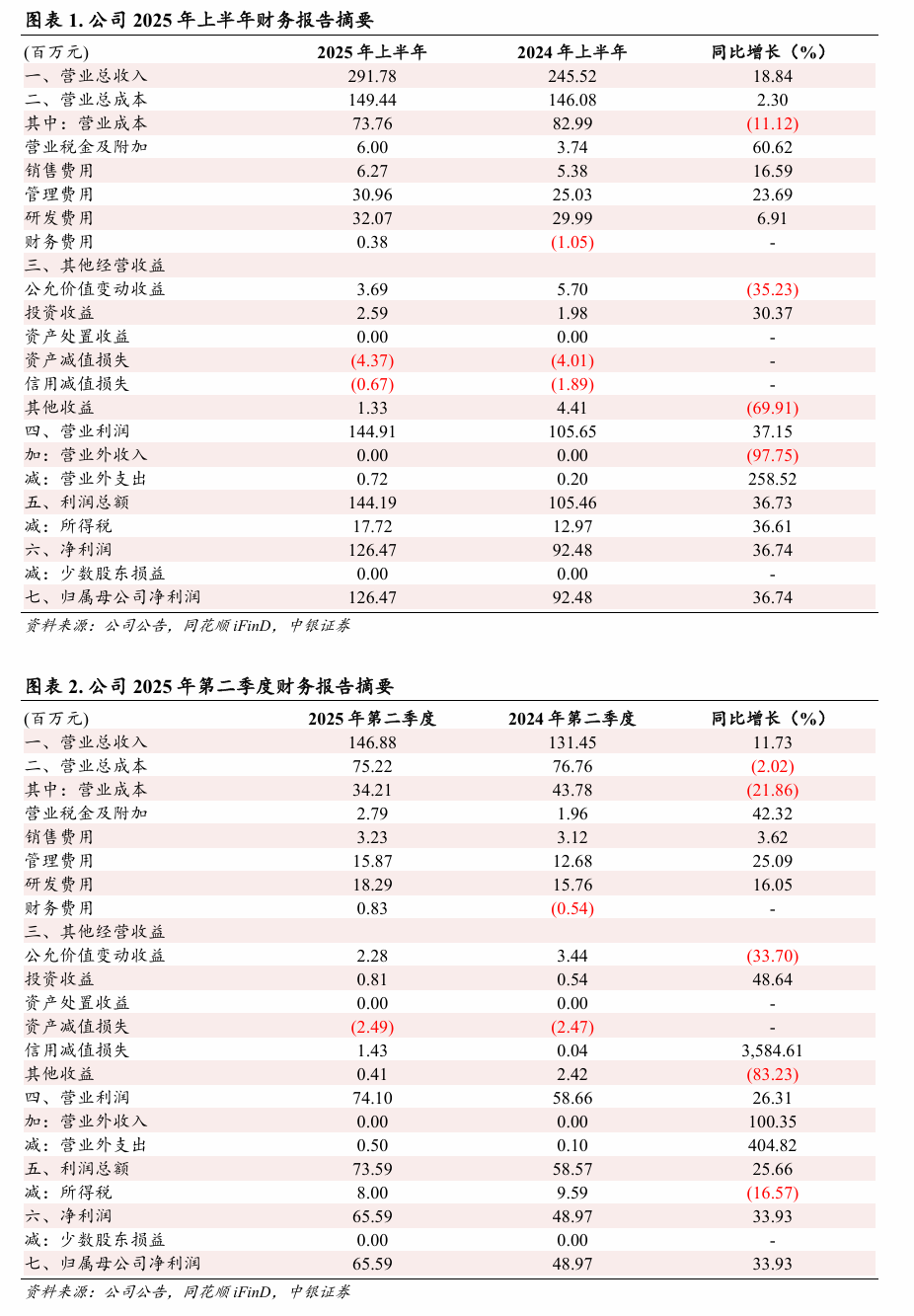

公司發布2025年中報,25H1實現營收2.92億元,按年增長18.84%;實現歸母淨利潤1.26億元,按年增長36.74%。其中25Q2實現營收1.47億元,按年增長11.73%,按月增長1.37%;實現歸母淨利潤0.66億元,按年增長33.93%,按月增長7.75%。公司2025年中期利潤分配方案為每10股派發現金紅利人民幣1.8元(含稅)。

主要觀點

中間體業務持續優化,新產品推進態勢向好。

根據中報,公司中間體業務涵蓋OLED中間體與醫藥中間體兩大板塊,25H1公司OLED中間體板塊重點推進了氘代類產品研發。客戶方面,公司積極拓展海外終端材料客戶市場,成功與SOLUS、P&HTech、SFC等多家國 際知名終端材料企業達成合作,累計啓動數十個合作項目,目前部分項目已順利通過客戶的驗證測試,進入量產測試階段。醫藥中間體板塊,公司與佐藤製藥、正大天晴製藥等知名新藥公司開展新藥中間體深度合作,相關合作項目均按計劃有序推進。此外,公司鈣鈦礦項目取得階段性成果,2款添加劑產品在客戶端測試結果較好。

公司業績穩健增長。25H1公司營收及歸母淨利潤均按年增長,主要原因為OLED終端材料銷售收入增加,同時公司持續深化降本增效、利潤增加。25H1公司毛利率為74.72%(按年+8.52 pct),淨利率為43.34%(按年+5.68 pct),期間費用率為23.88%(按年-0.29 pct),其中財務費用率為0.13%(按年+0.56 pct),主要系25H1美元匯率波動導致匯兌收益減少、貸款增加導致利息支出增加所致。25Q2公司營收及歸母淨利潤同按月均實現增長,毛利率為76.71%(按年+10.02 pct,按月+4.00 pct),淨利率為44.66%(按年+7.40 pct,按月+2.65 pct)。

OLED面板滲透率提升,公司OLED終端材料持續發力。中報顯示,智能手機領域,OLED面板滲透率穩步提升,柔性技術推動摺疊屏等創新形態加速普及;IT領域,OLED顯示在平板、PC、筆電等導入進程加快;車載顯示領域,OLED滲透率亦同步提升。根據CINNO Research數據,25Q1全球AMOLED智能手機面板出貨量約2.1億片(按年+7.5%),其中中國廠商出貨量份額佔比50.8%。京東方等國內面板廠商產能與技術持續提升,帶動國產OLED終端材料需求增長。25H1公司OLED有機材料收入2.76億元(按年+29.95%),毛利率為77.90%(按年+5.81 pct),其中OLED終端材料銷售收入2.62億元(按年+31.63%)。根據中報,既有量產產品方面,Red Prime及Green Host穩定量產供應並持續升級迭代,預計25H2出貨量將進一步提升。新產品方面,Red Host正穩步向規模化量產供貨邁進, Green Prime處於量產測試階段,有望於年內實現批量供貨;藍光系列及其他材料在客戶端驗證進展順利。上述新產品未來有望逐步形成規模效應。此外,公司積極佈局藍色磷光、疊層器件連接層CGL材料、窄光譜高色域MRTADF材料等相關前沿技術。客戶拓展方面,在與京東方、天馬、華星光電、信利等全球知名OLED面板廠商保持長期穩定合作的基礎上,公司積極拓展硅基OLED等新興領域客戶,目前多支材料已成功通過國兆光電、觀宇、創視界等客戶的量產測試。

風險提示

技術升級迭代的風險;下游需求復甦不及預期的風險;市場競爭加劇的風險;公司主要收入來源於京東方的風險。

披露聲明

本報告準確表述了證券分析師的個人觀點。該證券分析師聲明,本人未在公司內、外部機構兼任有損本人獨立性與客觀性的其他職務,沒有擔任本報告評論的上市公司的董事、監事或高級管理人員;也不擁有與該上市公司有關的任何財務權益;本報告評論的上市公司或其它第三方都沒有或沒有承諾向本人提供與本報告有關的任何補償或其它利益。

中銀國際證券股份有限公司同時聲明,將通過公司網站披露本公司授權公衆媒體及其他機構刊載或者轉發證券研究報告有關情況。如有投資者於未經授權的公衆媒體看到或從其他機構獲得本研究報告的,請慎重使用所獲得的研究報告,以防止被誤導,中銀國際證券股份有限公司不對其報告理解和使用承擔任何責任。

評級體系說明

以報告發布日後公司股價/行業指數升跌幅相對同期相關市場指數的升跌幅的表現為基準:

公司投資評級:

買 入:預計該公司股價在未來6-12個月內超越基準指數20%以上;

增 持:預計該公司股價在未來6-12個月內超越基準指數10%-20%;

中 性:預計該公司股價在未來6-12個月內相對基準指數變動幅度在-10%-10%之間;

減 持:預計該公司股價在未來6-12個月內相對基準指數跌幅在10%以上;

未有評級:因無法獲取必要的資料或者其他原因,未能給出明確的投資評級。

行業投資評級

強於大市:預計該行業指數在未來6-12個月內表現強於基準指數;

中 性:預計該行業指數在未來6-12個月內表現基本與基準指數持平;

弱於大市:預計該行業指數在未來6-12個月內表現弱於基準指數;

未有評級:因無法獲取必要的資料或者其他原因,未能給出明確的投資評級。

滬深市場基準指數為滬深300指數;新三板市場基準指數為三板成指或三板做市指數;香港市場基準指數為恒生指數或恒生中國企業指數;美股市場基準指數為納斯達克綜合指數或標普500指數。

風險提示及免責聲明

本訂閱號僅面向中銀證券客戶中符合《證券期貨投資者適當性管理辦法》規定的專業投資者,若非前述專業投資者,請勿訂閱、接收或使用本訂閱號中的任何信息,中銀證券及其僱員不因接收人收到本信息而視其為服務對象。

本訂閱號所載信息均選自中銀證券已發布的證券研究報告,為免對報告摘編產生歧義,請以報告發布當日的完整內容為準。須關注的是,本信息所含觀點僅代表報告發布當日的判斷,中銀證券可在不發出通知的情形下發布與本信息所含觀點不一致的證券研究報告。

本訂閱號所載信息僅供參考,在任何情況下不構成對任何機構或個人的具體投資建議,中銀證券及其僱員不對任何機構或個人使用本信息造成的後果承擔任何法律責任,投資者應自主作出投資決策並自行承擔投資風險。

本訂閱號所載信息版權均屬中銀證券。任何機構或個人未經中銀證券事先書面授權,不得以任何方式修改、發送或者複製本訂閱號所載信息。如因侵權行為給中銀證券造成任何直接或間接損失,中銀證券保留追究一切法律責任的權利。