來源:每日財經

文/每日財報 張恒

9月4日,資本市場迎來歷史性的一幕。當日收盤,農業銀行以2.55萬億元總市值,超越工商銀行的2.49萬億元,成為新一任的「宇宙行」。不過遺憾的是,農業銀行這個「宇宙行」的位置只維持了一天,隨後被工商銀行的總市值反超。

覆盤來看,今年以來,農業銀行A股累計上升逾35%,相比之下,工商銀行僅錄得7.5%的漲幅;拉長維度來看,從銀行板塊觸底回升的2023年算起,農業銀行至今上漲約1.5倍,大幅跑贏工商銀行的約70%漲幅。

價值投資鼻祖,本·格雷厄姆曾說:「市場,短期是投票機,長期是稱重機」。

就當前的基本面來看,工商銀行規模指標高於農業銀行,就這兩年頗受資本青睞的紅利型策略而言,工商銀行目前的股息回報率也高於農業銀行(按照中報口徑,工商銀行稅前年化約3.8%,農業銀行約3.28%)。

在工商銀行具有現實優勢下,資本對農業銀行有什麼預期,農業銀行是否能爭得這個寶座?

差距,在不斷縮小

截至2025年6月末,作為上一任的「宇宙行」,工商銀行總資產規模為52.32萬億元,繼續領跑銀行業;而農業銀行總資產規模為46.86萬億元,約為工商銀行的89.56%。

2025年上半年,工商銀行的總營收為4270.92億元,淨利潤為1677.16億元;而農業銀行同期的業績,分別為工商銀行的86.62%和83.11%。

快照只能說明當下,但從後視鏡來看,農業銀行與工商銀行的規模差距,在不斷縮小。

從2020年開始算起,至2025年上半年,農業銀行相比工商銀行,資產規模比例從81.59%提升至89.56%,營業收入比例從74.54%提升至86.62%,淨利潤比例從68.92%提升至83.11%。

那麼,農業銀行是怎麼追上來的呢?

兩家銀行的定位不同,工商銀行定位於「工」和「商」,農業銀行定位於「農」。並且,因為定位不同,肩負着不同的使命,執行着不同的戰略——工商銀行注重商業和國際化,而近年來,農業銀行忙着「下沉」。

境外業務規模上,2020年,工商銀行營收為1266.76億元,農業銀行為445億元;到2025年上半年,工商銀行收入為562.52億元,農業銀行為164.97億元。在境外市場方面,工商銀行規模顯著高於農業銀行,且差距略有擴大;但是兩家的規模都是在縮小的。

從業務分類來看,工商銀行各業務條線在2024年的收入規模,均不如2020年;並且,工商銀行總營收在2022年至2024年連續三年下滑。農業銀行也沒多好,2024年總營收仍低於2021年,其中城市金融在2022年至2024年持續減收,好在縣域的增長彌補了缺失。並且,隨着農業銀行持續「下沉」,縣域金融貢獻的營收比重從2020年的39.62%持續提升至49.4%。

所以,農業銀行持續追趕工商銀行,核心是因為定位及戰略帶來的差異。工商銀行主要是走出門與全球競爭,而農業銀行則是進入下沉市場奪取份額。

此外,廣闊的下沉市場,讓農業銀行的零售業務得到快速增長。2020年,農業銀行個人業務收入為工商銀行的74%,但2023年實現反超後,仍在拉開差距;截止2025年6月末,農業銀行零售端存貸款規模均略高於工商銀行,工商銀行要在零售端努努力了。

農業銀行好騰挪,

工商銀行有家底

儘管農業銀行過去幾年持續在追趕工商銀行,但目前規模仍低於工商銀行,盈利能力也還不如工商銀行。簡單來看,雖然農業銀行從資產規模到營業收入、再到淨利潤,與工商銀行的差距減少比例(百分比),呈現一定的規模效應:資產規模比例變化(7.97%) < 營業收入比例變化(12.08%) < 淨利潤比例變化(14.19%);但是,從另一個角度來看,農業銀行用了工商銀行89.56%的資產規模,僅創造了工商銀行83.11%的淨利潤,規模效應能否進一步釋放仍未得知。

從2025年上半年來看,農業銀行相較於工商銀行,資產規模佔比提升0.99個百分點,但營收比例僅提升0.16個百分點,利潤比例大幅收窄,表面上看是因為上半年工商銀行減利而農業銀行保持增長,但實際上與各自的家底高度關聯,也是從當下的基本面情況來看,兩家的核心預期差所在。

對比工商銀行和農業銀行利潤表上核心收支項目可以發現,工商銀行上半年營收增速高於農業銀行,但最終呈現增收減利,核心在於信用減值損失上,工商銀行上半年多計提了21.98億元,而農業銀行則少計提了30.43億元——而這個差異,則是因為兩家的資產質量不同,風險抵補能力也不同:截至2025年6月末,工商銀行的不良資產率為1.33%,較農業銀行高出0.05個百分點;工商銀行的撥備覆蓋率為217.71%,農業銀行的則為295%——也正因為資產情況不同,工商銀行近兩年都在提高撥備覆蓋率,而農業銀行則擁有更充足的騰挪空間。

利潤可以騰挪出來,但是,收入是實打實地要靠能力和家底的。農業銀行要成為實質上的「宇宙行」,還需要彌補與工商銀行在營收端約15%的差距,即未來農業銀行在營收端的增速要優於工商銀行;而近年來依靠「下沉」做大基數的農業銀行,也在不斷擠壓區域性銀行的生存空間(尤其是中小型農商行),反內卷持續升溫下,延續性尚未可知。

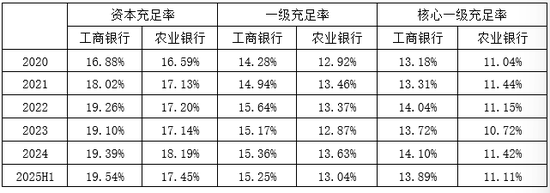

對於銀行而言,營收增長以來業務拓展,而業務拓展則需要資本金支持;家底方面,工商銀行的資本充足率、一級資產充足率和核心一級資本充足率,皆較農業銀行厚實;在沒有增量資本的條件下,農業銀行成長性的約束是高於工商銀行的;想要在營收端超越工商銀行,對農業銀行來說並不容易。

總結來說,農業銀行總市值超越工商銀行,妥妥的是現實和預期的「較量」。過去幾年,農業銀行的確在多個規模指標上持續追趕工商銀行,但是目前仍有不小的差距,樂觀地「打提前量」是市場的慣性。但是就現實而言,工商銀行仍優於農業銀行,而預期上,農業銀行想要真正超過工商銀行並沒有那麼容易。

責任編輯:張文