智通財經APP獲悉,日本金融巨頭野村(Nomura)近日發布研報稱,通過「七大核心步驟」即可清晰評估日本2025年剩餘時間以及2026年初期的政治與財政政策前景。同時野村基於上述這七大步驟以及日本政治與財政前景,給出在日本權力真空期的全球資金短期避險策略、博弈首相選舉與財政風險事件期間的策略,以及政策明朗之後的中長期佈局策略。

日本執政聯盟的構成很可能對後續財政管理產生重要影響,但是鑑於未來日本執政聯盟的具體黨派難以精準預判,野村尚未將這些執政因素納入該機構的經濟預測中;在更大規模或更長期限的消費稅下調情景下,野村的策略師團隊認為收益率與匯率可能會作出反應。

整體而言,野村認為日本國內未來的政治發展不太可能影響日本央行的政策立場。然而,野村也承認直到新政府上任並正式開始制定政策之前,所有金融機構的預期都將存在相當大的不確定性。如果日本央行決定需要將這種新執政聯盟將帶來的巨大不確定性納入貨幣政策模型考量,那麼10月日本央行重啓加息的可能性將有所下降,野村的基線情形是該央行下一次加息在2026年1月。

就日本權力真空期的全球資金短期避險策略而言,野村建議減持周期類股股票(比如大型工業/汽車/機械),增持防禦板塊(醫療/必需消費);大事件博弈期間,則建議做多10年期日本國債期貨(押注日本央行加息延遲),沽空日元(美元兌日元可能激增至目標155-158,意味着日元大舉貶值)。

最後的中長期佈局策略方面,則建議政策明朗後聚焦銀行股(利率正常化受益)、半導體設備領軍者(政治與財政路線明朗之後,將長期受益於仍然如火如荼的全球AI熱潮,以及台積電等芯片巨頭因關稅壓力赴美大舉擴張芯片製造產能),以及消費龍頭(未來日本政府可能將推出的國內刺激政策以及潛在消費稅下調的潛在受益標的)。

日本即將陷入權力真空期

9月7日,首相石破茂在記者會上正式宣佈打算辭去自民黨總裁。他給出了兩個主要原因來解釋辭職時間:首先,日本在與美國的關稅談判上取得了一些進展,尤其是——美國總統特朗普在9月4日正式簽署行政令,將日本汽車進口關稅下調至15%;其次,自民黨一直在考慮提前舉行黨內領導人選舉(基於黨章第6-4條),這也將避免對石破茂作為黨首的前所未有的「罷免」與「清算」程序,否則他將不得不為黨內分裂負責。

關於石破茂正式辭職的時間表:大概率在10月初卸任;具體是一個月還是兩周,取決於黨首選舉的形式。在記者會上,石破茂表示其辭職時間將取決於自民黨何時舉行黨內投票。換句話說,辭職時間與黨首選舉時間相關,他也表示對選舉時間安排沒有發言權。

自民黨黨章第6-2條規定,當黨首在任期中期(如當前情況)辭職時,原則上應舉行黨首選舉。黨章對選舉形式沒有硬性規定,但野村的策略師團隊將情景收窄為兩種可能的時間線:

第一種是正常程序。這指的是由295名日本自民黨國會議員(參衆兩院議員)與47個都道府縣支部聯合會各三名代表(合計141名)共同投票。在這種情況下,會有一個至少12天的競選期,因而選舉大致會在一個月後舉行(例如10月4日)。換言之,石破大約在一個月後辭職。

第二種是簡化規則下的選舉。這涉及295名自民黨國會議員與47個都道府縣支部聯合會各三名代表(合計141名)進行投票。與正常程序不同,投票在參衆兩院議員的聯席會議上進行,而非在黨代會上。黨章第6-2條規定,「在特別緊急的情況下」可採用簡化規則。若採取簡化規則,將比正常程序更快地舉行領導人選舉——大約兩周後(例如在9月下旬的一周內)。換言之,石破茂可能將在大約兩周後卸任,此後直到新首相選出前,都將是日本政壇的權力真空期。

接着則是討論自民黨更可能採取正常還是簡化程序。考慮到2024年10月衆院選舉、2025年6月東京都選舉及2025年7月參院選舉的連串失利,政府面臨重建公衆信任的壓力。這使得黨內更有可能選擇正常的常態化選舉程序,因為它賦予黨內議員和47個都道府縣支部聯合會代表更充分的投票權。換句話說,這將縮小「快速推進黨首選舉並讓石破茂儘快下台」與「推遲到10月初」的時間差。然而,若採用簡化程序,這將迫使政府推遲政策推進(包括起草2025財年補充預算)。

接下來是什麼:七個步驟

在野村看來,以下的七個步驟將是2025年剩餘時間裏日本國內的政治與財政政策前景的關鍵。

自民黨黨首投票:何時舉行,誰可能勝出?

如前所述,黨首選舉有兩種可能時間線:正常程序或簡化規則。野村認為前者更可能。

目前尚無自民黨成員正式宣佈參選,但外界提及的熱門候選人包括:高市早苗(前經濟安全保障擔當相)、小泉進次郎(前農林水產相)、林芳正(官房長官)、小林貴產(前經濟安保擔當相)、茂木敏充(前自民黨幹事長)。

關注點集中在高市與小泉身上,他們在2024年9月的自民黨黨首選舉中分列第二與第三位,落敗於石破。本次黨內投票的一個關鍵點是石破支持者會投給誰。鑑於石破在辭職前一天(9月6日)與副總裁菅義偉(前首相)及小泉會面,且菅與小泉關係密切,野村策略團隊認為石破的支持基礎可能轉向小泉。

在新任自民黨黨首領導下,執政聯盟的構成可能如何變化?

新黨首當選後,野村認為現有的執政聯盟(自民黨+公明黨)將審視未來如何合作,包括吸納一個或多個在野黨入閣的選項,以最大程度彌補丟失參衆兩院多數席位所帶來的選票確實。

保持現狀意味着繼續維持自民/公明兩黨結構。然而,這將使政府繼續以少數派政府形式執政,並使政策推進更加困難。

野村也認為政府可能選擇擴大聯盟,將在野黨的「日本維新會」等納入。這很可能引發關於消費稅下調與其他擴張性財政政策的市場猜測。不過,只要自民黨仍然掌權,野村認為大幅下調消費稅的可能性依舊較低;野村的基線並未納入減稅。

誰將成為新首相?

自民黨選出新黨首後,日本國會將於幾天後召開臨時選舉會議(若遵循正常程序,最可能在10月6日當周)選舉出新首相。新首相的提名與選舉,可能會受到執政聯盟構成的重大影響。

但是野村重點提醒道,雖然不太可能,但若有在野黨加入執政聯盟並且集體要求由其選擇首相,則不排除新任自民黨黨首未能當選首相的情形。

2025財年補充預算將會如何?

選出新首相併組成新內閣後,將召開臨時國會起草2025財年補充預算。該預算很可能以某種形式納入執政聯盟倡導的針對家庭的財政支出援助。野村的最新經濟預測已假設這一點。

執政聯盟的2026財年稅制改革方案將會如何?

執政聯盟通常在12月中旬發布下一財年的稅改方案。全球投資者們將關注其中是否包含某種形式的消費稅下調(2026財年)。如果執政聯盟維持自民/公明兩黨結構,野村預計不會出現任何程度下調消費稅;但如果通過吸納一個或多個在野黨而擴大聯盟,則出現減稅的可能性會小幅上升。

若2026財年稅改方案包含消費稅下調,其範圍/期限如何?

若僅將食品消費稅從當前的8%降至0%,並維持一年,同時在食品之外擴大範圍,野村認為這將觸發擴張性財政政策,並通過長期與超長期利率大幅上升、日元走弱在市場上引發反應。

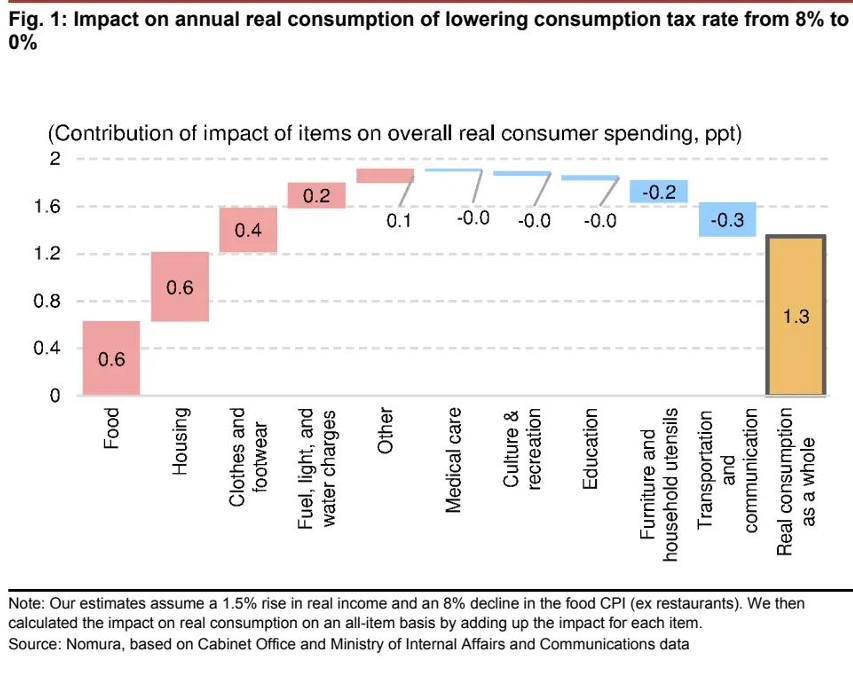

野村估算:將食品消費稅率從8%降至0%會使CPI下降約1.5個百分點。在名義收入不變的假設下,這將對應實際收入上升約1.5%。綜合各項對實際居民消費的影響,野村預計全社會實際家庭消費將年化增加約1.3%(年化約3.9萬億日元)。除食品(稅率下調的直接受益類別)帶來顯著提振之外,野村也預計住房、服裝與鞋類、照明/供暖/用水等支出會有所增加。

評估對實際GDP的影響時,還需考慮進口的連鎖效應,因為當內需(消費、投資等)增加時,進口通常也會增加。假設2024年進口滲透率為16.5%,前述3.9萬億日元的消費增量將帶來相應進口的上升。扣除進口增加後,家庭消費對GDP的淨貢獻約為3.3萬億日元。據此推算,年化實際GDP將提高約0.6%。

需要指出的是,野村的經濟預測並未納入消費稅下調。野村所提出的基於七個步驟的推進若導致財政政策更偏擴張(例如出現消費稅下調),則這一類擴張性政策發生的邊際概率會有所上升,尤其是在第二步(擴大執政聯盟、納入在野黨)出現的情況下。

全球利率/外匯市場將如何對上述六個步驟作出反應?

如果市場對大幅且持續的消費稅下調等政策的擔憂上升,同時對日本政府財政可持續性產生更深疑慮,那麼上述六個核心步驟的推進過程在某個時點可能會引發收益率上升與日元大幅走弱的利率與外匯市場反應。