在南向資金持續不斷流入、美國新一輪降息周期有望啓動的背景下,港股9月或迎內外資共振,而外部流動性敏感、此前受壓制較多的港股科技板塊則有望迎來「補漲」行情。

據華夏投顧整理,今年以來,南向資金大舉加倉港股,淨買入金額超萬億港元,大幅超過去年全年淨買入額。

數據統計,今年1月1日至9月5日,南向資金年內淨買入額超10100億港元,再度刷新歷史紀錄。自開通以來,南向資金累計淨買入額超4.7萬億港元。

從淨買入股票來看,截至09-05的近30個交易日當中,南向資金淨買入前5名公司分別為阿里巴巴、騰訊控股、美團、中國人壽、地平線機器人,淨買入額介於224.02億港元至23.70億港元之間,淨買入前3名均超80億港元。

此外,截至9月5日,阿里巴巴連續11個交易日獲南向資金淨買入,期間淨買額超195億港元。該數據或側面體現出南向資金近期更為青睞港股AI領域的部分核心資產。

海通證券認為,港股稀缺性資產在當前宏觀偏弱環境下具備較強吸引力,年內南向資金或仍有一定增量空間,預計全年南向資金淨流入規模有望超1.2萬億元。

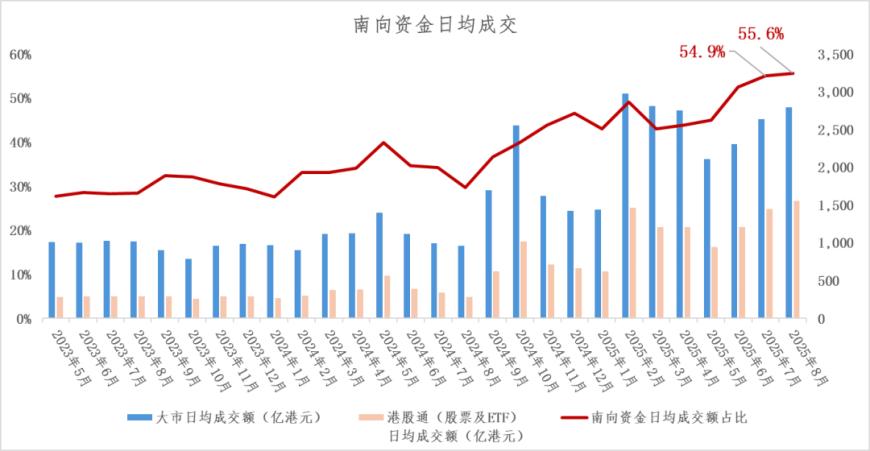

此外,南向資金已成為港股市場上一支重要的交易力量。根據港交所統計:2025年8月,港股通(股票及ETF)日均成交額為1551.5億港元,佔大市總日均成交額(2790.98億港元)的比重已高達55.6%。

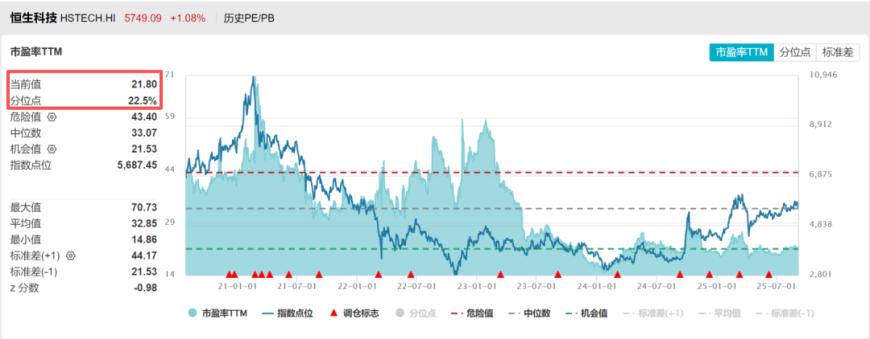

估值方面,截至9月5日,恒生科技指數ETF(513180)標的指數的最新估值(PETTM)僅21.80倍,處於指數2020年7月27日發布以來約22.5%的估值分位點,即當前估值低於指數發布以來77%以上的時間,恒生科技指數仍處於歷史相對低估區間。

數據來源:Wind,截至2025-09-05

國泰海通指出,目前港股科技板塊估值並不算高,隨着AI引領科技周期向上,具有稀缺性的港股科技龍頭向上空間或更大。

二季度以來港股科技板塊表現震盪偏弱,主因互聯網資本開支不及預期,以及「外賣大戰」對於部分互聯網平台企業盈利帶來的負面影響。近期這一壓制因素或已有所改善:一是中美貿易邊際緩和下,科技出口管制鬆動;二是「外賣大戰」對於互聯網企業影響可能已接近尾聲,發改委等部門起草《互聯網平台價格行為規則》規範互聯網平台價格競爭。近期港股科技資金面已出現積極變化,長短線外資一致性流入港股科技板塊。

往後看,港股科技龍頭廣泛分佈於AI產業,隨着AI產業趨勢進一步確認,港股科技龍頭將充分受益於AI產業變革紅利,港股科技龍頭向上彈性或更大。

風險提示:基金有風險,投資需謹慎。