作者|略大參考 李偏偏

新氧用很多年的時間證明了,醫美平台不是一個像電商平台、OTA平台一樣的優秀生意。知錯就改,於是新氧開啓了轟轟烈烈地轉型,親自下場成為一家醫美機構。但目前看起來,診所好像也不是一個好生意——它們都不是掌握行業命脈的高利潤環節。從商業模式上來看,新氧已經發生了天翻地覆的變化,但從處境來看,似乎又沒有。

互聯網改造傳統行業的故事講了十年,醫美卻是少數幾個仍未被完全線上化的領域。新氧的轉型,正是這場攻堅戰的縮影。

2019年,新氧登陸納斯達克,以13.8美元/股的發行價格,獲得1.79億美元孖展,成為互聯網醫美第一股。

孖展後,手握11億元現金的新氧,對市場滲透率不足日本1/3,美國1/4,韓國1/5的中國醫美市場充滿期待,計劃大幹一場。現實比理想更骨感,本想數字化改造醫美行業的新氧,卻被困在了行業鏈低毛利環節,最後越努力越虧損。

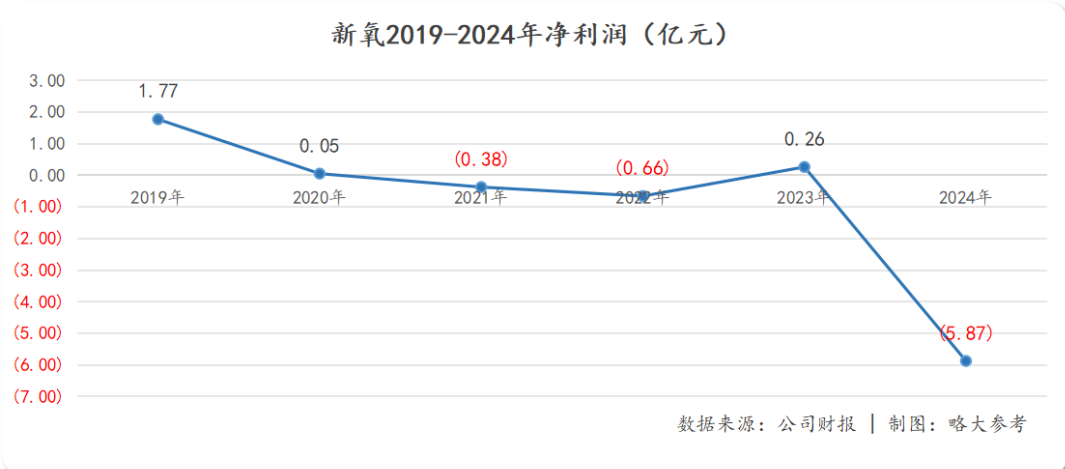

2022年,新氧股價最低摸到0.46美元,就再沒突破過1美元,市值最多流失了96%。

直到去年年底,新氧正式推出自營的醫美連鎖品牌——新氧青春診所,主打注射、皮膚護理、激光等標準化平價項目;又在5月的財報中釋放出相關業績數據,才終於將股價拉出ICU,短短一個月期間,新氧身價翻了六倍不止。

從新氧價值重估角度出發,本篇文章我們將重點討論兩個議題:

1、互聯網醫美平台為什麼這麼難?

2、轉型成機構的新氧,難道就不難了嗎?

01 投流是條不歸路

成立於2013年的新氧,初始定位是信息類醫美平台,因此在成立之初就快速搭建了覆蓋不同項目的案例日記,頗有醫美界小紅書的意味。在中國醫美行業發展初期,新氧憑藉市場教育紅利快速積攢起用戶規模。

因為主要做的是信息化的生意,早期的新氧與BATJ等互聯網平台並無二致,在產業鏈承擔的就是連接器的角色,底層商業模式就是「C端免費+B端收費」,最基本的業務就是「廣告+抽佣」。彼時,其業務收入由兩部分構成:信息服務及其他、預訂服務。

訴諸全球醫美市場,由於各國對消費醫療的監管差異性(如美國醫療統一管理,將付費的中間交易環節認定為賄賂,因此醫療產業鏈中並無三方服務角色),互聯網醫療這一角色成為中國特色,新氧也無先例可循。

因此,登陸納斯達克時,投資者迅速接受了新氧將成為醫美界阿里的完美藍圖,給出50PE倍數,比肩掌握多款產品專利、在全球建立成熟銷售網絡的醫美巨頭艾爾建。

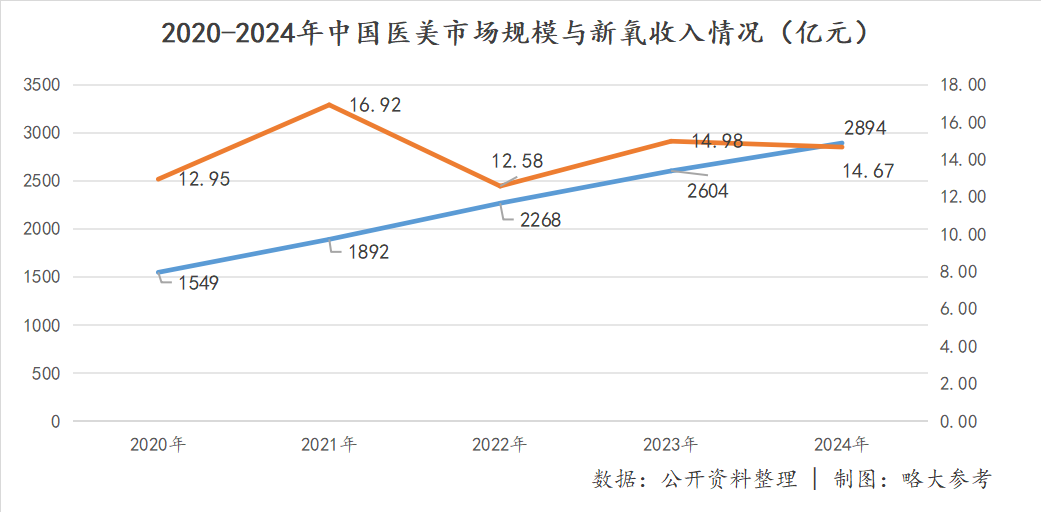

成立20餘年的新氧,雖然完成早期教育市場的使命,卻沒有兌換出資本市場對其的樂觀預期。2013年以來,中國醫美市場空間膨脹百倍至3000億元,新氧的收入遲遲突破不了15億元,虧損卻越來越嚴重。

現實和理想之間的差距,主要在於互聯網醫美平台並無實質壁壘。

阿里巴巴集團前參謀長曾鳴在《智能商業》中曾介紹:互聯網企業只有結合傳統產業,並快速構建出完善的網絡協同效應,才能真正意義上的形成壟斷擺脫內卷。比如,淘寶不僅構建了買賣雙方的交易場景,還提供了支付、物流、金融服務、雲計算服務等基礎設施:當用戶打開淘寶的手機APP時,任何一次點擊都可以牽動客服、支付、第三方擔保交易、物流查詢、信用記錄、退貨和維權等等,這些是在阿里巴巴集團的深度參與於監督之下的。

也就是說,在交易鏈條中參與度越高的平台,就越能形成強大的網絡協同效應以降低期間費用,進而在產業鏈中分得高額利潤率,反之亦然。

可供對比的例子分別是OTA(在線旅遊服務)平台與互聯網醫美平台。

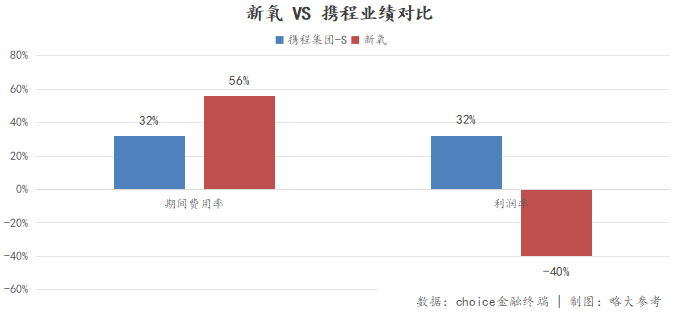

OTA平台攜程某種程度上是行業的掌控者,除了為供需雙方提供最基本的鏈接外,還提供履約信用(法律)背書,甚至在某些時候可以決定酒店的定價。最終,攜程利潤率高達32%。

而同樣是上游鏈接醫美機構、下游鏈接消費者的B2C模式,由於醫美品類的特殊性,新氧們實際擔任的是漂浮於交易鏈外的流量入口的角色,24年利潤率為-40%。

通俗的例子是,「千人千面」的特徵,導致決定用戶審美的醫師是產業鏈中最關鍵的角色,因此醫美是一個可以無限接近,卻永遠無法實現標準化的行業,在新氧APP上諮詢的消費者,可以因為客服的一句「面診」到店溝通,而隨後的定價、成交、體驗、售後,都與平台無關,新氧反倒淪為了一個類似閒魚的角色——漂浮於交易鏈外的流量入口。

因此,同樣面臨互聯網巨頭攜流量入場,新氧的處境顯然更為被動。

近幾年,互聯網平台間的戰火從傳統電商、到社區團購、酒店旅行、再到即時零售,細分行業壁壘高者攜程,京東、美團的加入反而讓OTA巨頭的含金量日益凸顯,月活向上突破1億人;

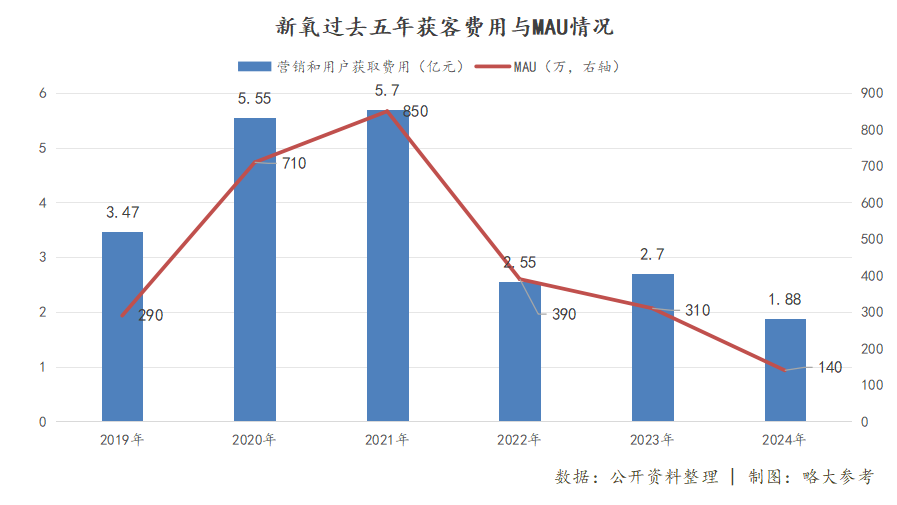

而細分行業壁壘低者新氧,也不是沒有努力過,2019-2021年新氧曾花費大量資金來獲取用戶,可一旦控本降費,月活用戶數量就腰斬再腰斬。

硬剛不過,轉型是新氧的唯一出路。

02 賣廣告不如賣產品,卷復購不如造品牌

從後視鏡看,新氧佈局全產業鏈的動作十分清晰:21年收購光電設備企業武漢奇致;22年下場代理玻尿酸品牌愛拉絲提;23年更是自建玻尿酸工廠,並開設醫美機構初步試水;24年正式官宣推出輕醫美連鎖——新氧青春診所,劍指高頻平價醫美項目。

截至25年第二季度,青春診所(對應美學治療服務業務)已經成為公司的核心業務,新氧正式完成從互聯網醫美平台到連鎖醫美機構的身份切換。

然而,機構的處境也沒比平台好多少,25年以來新氧盈利能力有所改善,仍未扭虧。

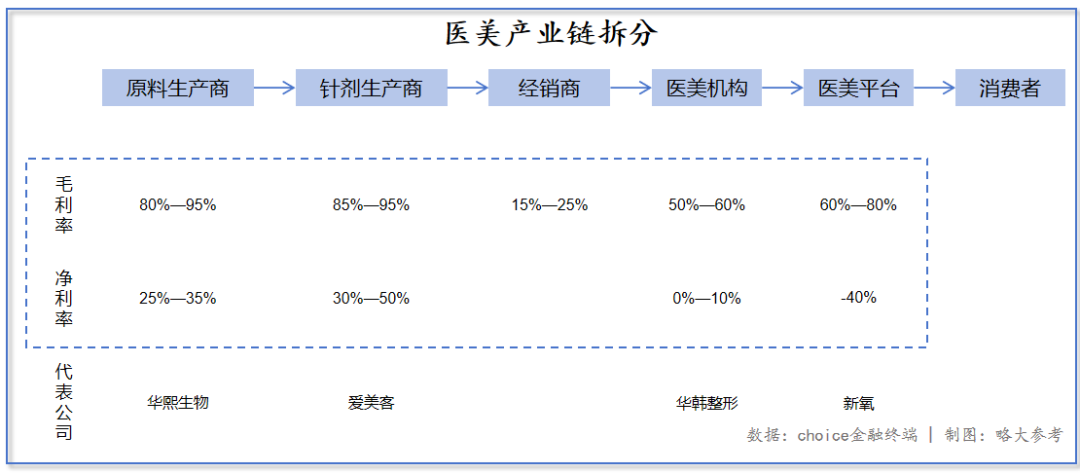

更重要的是,醫美行業是西方工業化的成果外延,在上游產品—中游機構——下游平台的產業鏈中,產品作為發端最早的環節,至今仍掌握着行業的命脈,中游機構也如平台一般艱難求生。

由於上游醫美產品研發投入大、註冊獲批時間長、生產技術壁壘高,企業毛利率和淨利率都比較高,競爭格局優越,早期享譽市場的「醫美三劍客」(華熙生物、昊海生科、愛美客)均來自產業鏈上游,愛美客最高毛利率曾高達94%。

當產品矩陣中的一部分藥械品牌化後,它們對消費者的直接影響也能反向拉動行業的發展,本該成為渠道端核心資產的醫生,也不得不屈從於產業化的浪潮。因此,高度分散的下游機構無法與上游供應商抗衡,信息化成為工業化的附屬。

可以看到,醫美產業鏈的狀態是上游喫肉、中游喝湯、下游捱餓。

傳統醫美機構華韓整形、伊美爾等還徘徊在生死線上,新氧要真正實現價值重估,複製傳統醫美機構的運營模型顯然是不夠的。

我們認為「醫美平權」只是新氧變革的過程,而非長期目標。其真正意圖,是以可觸達的平價項目為入口,完成從流量聚合平台向可信醫美服務品牌的根本性轉變,進而沉澱品牌資產,獲取對醫美項目的定價權。

這一戰略轉向主要有兩個重要節點:

第一,高頻項目引流是過程,品牌資產纔是核心看點。

輕醫美項目雖然單價較低,但消費頻次高、決策門檻低,更易吸引初次嘗試的用戶走進新氧青春診所。

然而,無論是華韓等傳統醫美連鎖機構表現,還是新氧運營模型,都表明平價項目有限的利潤空間,難以支撐一線城市高昂的運營成本,連鎖機構很難依靠用戶復購平價項目盈利。

因此,新氧青春診所真正價值在於,通過標準化、透明化的服務體驗,與用戶建立初步信任關係,為後續轉化高毛利、高單價項目(如定製化手術類、高端抗衰療程)鋪路,最終實現用戶終身價值(LTV)的提升。

復購是流水,品牌纔是蓄水池。比起復購率,未來能否形成可以支撐品牌溢價的高淨值用戶畫像,纔是新氧品牌資產的核心體現。

第二,一線城市高舉高打,單店盈利模型構成估值基本盤。

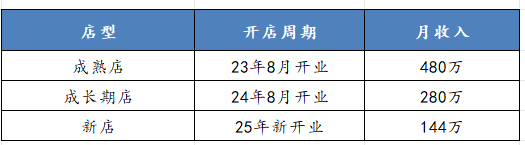

據財報會議透露,今年新氧的開店目標為50家,主要集中開設在北京、上海、廣州等一線城市,戰略意圖非常明確:在醫美消費理念最前沿、競爭最激烈的市場建立標杆。這不僅能觸達最具消費力和傳播力的核心人羣,更是為了搶佔「專業、可靠、透明」的品牌心智高地。

一旦成功在一線城市建立起品牌聲譽和一套可複製的運營標準,便為其未來向下沉市場擴張或開展品牌授權(輕資產模式)奠定了強大的勢能。品牌溢價能力,將由此生根。

我們根據開店速度、數據爬坡等調研數據,對新氧做了簡單的單店收入模型測算(如上),而提高店鋪密度後,對應單店收入是否能夠保持甚至優化,將成為公司估值的主要錨點。

結語

新氧的轉型是從平台向實體的大膽跨越。通過自建診所,它試圖解決醫美行業最根本的信任問題。但這條路充滿挑戰:高昂的運營成本、上游廠商的競爭壓力,以及建立品牌信任的難度。

新氧的成功將不再取決於線上流量,而將取決於線下單店的健康度和用戶口碑。無論結果如何,這都是對中國互聯網公司如何真正深入產業的一次重要實踐。