「財務健康」早已不是擺在企業決策者面前的選擇題,而是穿越產業周期的根本前提與核心能力。尤其在行業從高速擴張轉向激烈競爭的當下,企業的財務穩健度與風險抵禦能力,已成為考量其核心競爭力的最重要指標之一。

為了讓讀者對中國鋰電產業鏈的財務健康狀況有一個直觀的了解,我們深度剖析了包括寧德時代(300750.SZ)、比亞迪(002594.SZ)、億緯鋰能(維權)(300014.SZ)、中創新航(03931.HK)、國軒高科(002074.SZ)、瑞浦蘭鈞(00666.HK)、欣旺達(300207.SZ)、贛鋒鋰業(002460.SZ)、鵬輝能源(300438.SZ)、南都電源(300068.SZ)、多氟多(002407.SZ)以及正力新能(03677)、海辰儲能(擬上市)在內的14家產業鏈核心企業的償債能力、財務槓桿與現金流等核心財務數據。

整體看,在過去幾年的產能擴張浪潮中,樣本企業的槓桿水平被推至高位。然而,高槓杆並未帶來穩固的財務基礎,風險已在累積。

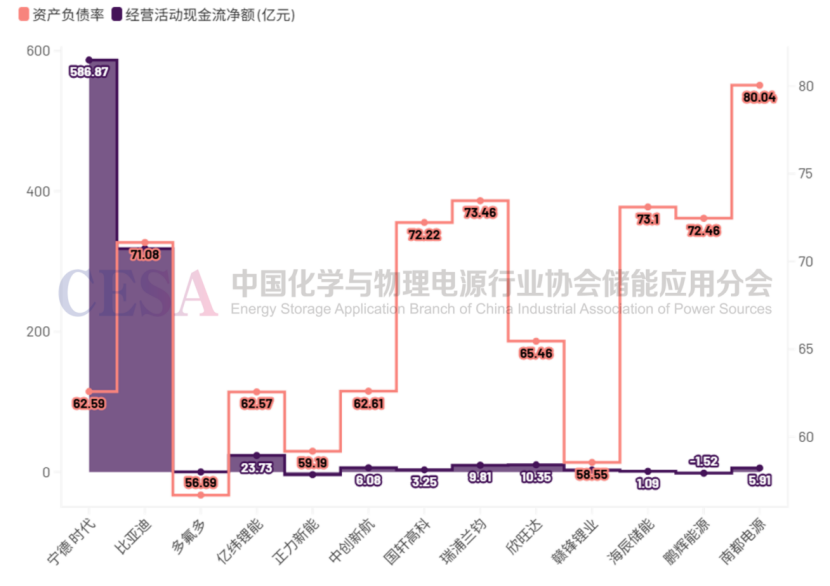

14家企業的平均資產負債率已接近68%,其中如南都電源已突破80%的警戒線,而即便是最低的多氟多也達到了56.69%。

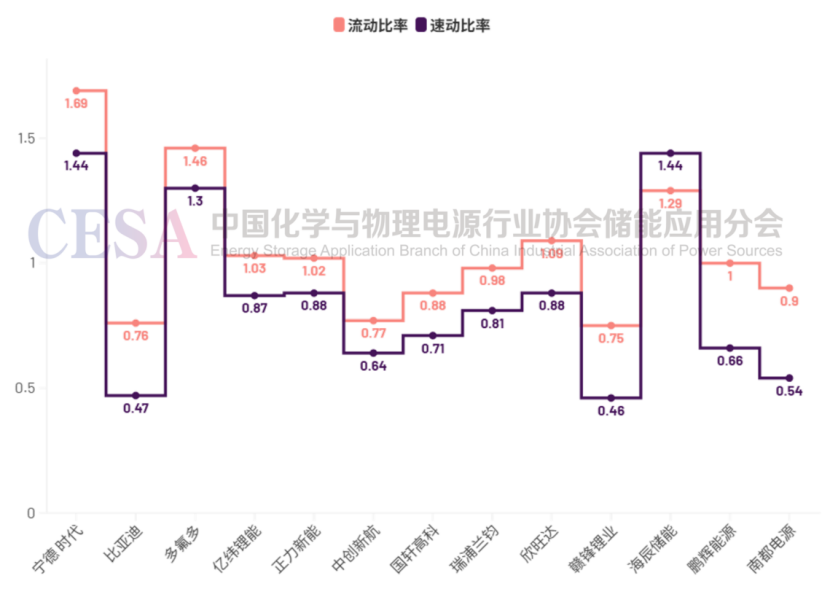

更為嚴峻的是償債能力,平均速動比率僅為0.84,已跌破1.0的安全線。事實上,樣本中高達10家企業的速動比率都低於1,顯示短期流動性風險已是普遍現象。

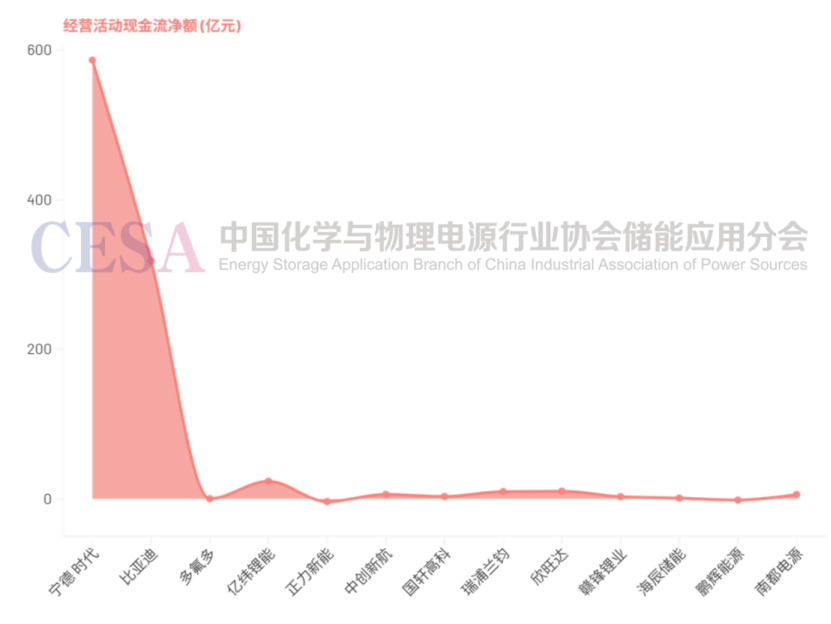

行業的「內生造血能力」正呈現出嚴重的馬太效應和兩極分化。具體來看,頭部雙寡頭——寧德時代與比亞迪,合計貢獻了超過900億的經營現金流,展現出強大的財務韌性;相比之下,賽道內的其餘12家企業經營現金流總額僅為58.35億元,幾乎不在同一個量級上。

考慮到當前的產業發展與競爭格局已發生根本性變化。幾乎可以預見,在產能過剩與價格競爭加劇的背景下,未來誰能保持健康的資產負債表和充裕的經營現金流,誰就更有可能在產業大洗牌中倖存下來,並獲得重塑行業格局的歷史機遇。

01

風險分化:四類企業分化加劇

基於財務穩健程度和風險暴露水平,14家樣本企業清晰地呈現出四類特徵。這背後是各企業因內部財務與經營能力的差異,所展現出的從「行穩致遠」到「風雨飄搖」的生動圖景。

(一)財務穩健型企業

(代表:寧德時代、比亞迪、多氟多)

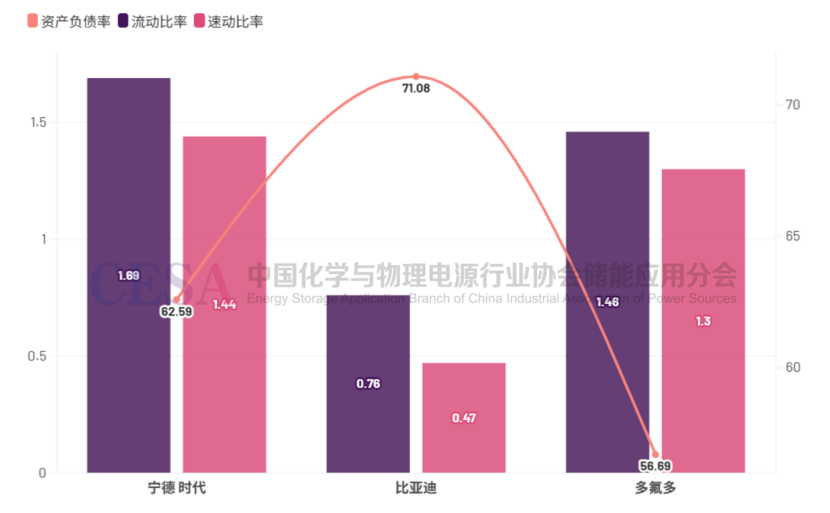

寧德時代:絕對掌控,現金為王

這一梯隊的企業是行業的中流砥柱,它們最大的共同點在於擁有極其強大的「內生造血」能力,即經營性現金流遠超利潤,構築了堅固的財務護城河。無論是寧得時代憑藉產業鏈地位形成的「無息」槓桿,比亞迪依靠極致運營效率驅動的「現金牛」模式,還是多氟多教科書般的審慎財務策略,其本質都是將經營優勢成功轉化為了穿越周期的財務實力。它們不僅無懼行業洗牌,甚至手握改寫格局的主動權。

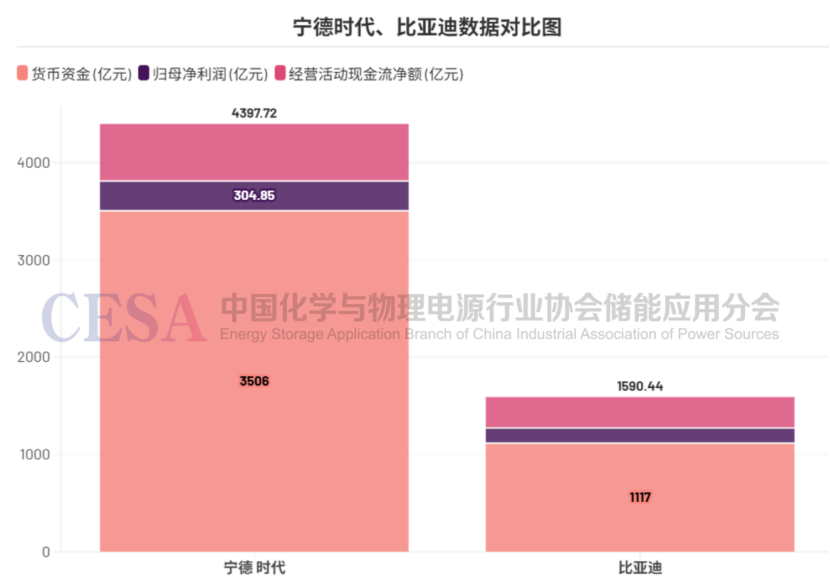

寧德時代手持3506億元的貨幣資金,這一數字不僅是自身體量的象徵,更是行業地位的體現——它甚至超過了排行榜上其他13家企業貨幣資金的總和。其62.59%的資產負債率看似不低,但主要是由上下游佔款形成的無息經營性負債,是其產業鏈核心地位和強勢議價能力的財務映射。其真正的恐怖之處在於「造血」機能:經營活動現金流淨額高達586.87億元,幾乎是其歸母淨利潤(304.85億元)的兩倍,這表明其利潤質量極高,每一分錢盈利都伴隨着充沛的現金迴流。高達1.69的流動比率和1.44的速動比率,共同構築了一道堅不可摧的財務防線,使其財務狀況超越了「穩健」,進入了「絕對掌控」的境界。

比亞迪:高槓杆下的高效運轉藝術

比亞迪提供了一個截然不同的範本。其71.08%的資產負債率雖然偏高,但其風險剖面卻極為健康。最值得玩味的是,其流動比率(0.76)和速動比率(0.47)遠低於1的安全線,這在傳統財務分析中是危險信號,但在比亞迪這裏,卻恰恰是其極端高效的營運能力和資金周轉效率的體現。支撐這種模式的底氣,來自於其1117億元的鉅額現金儲備和高達318.33億元的經營現金流淨額——同樣是其淨利潤(155.11億元)的兩倍有餘。這證明其龐大的業務體系是一台強大的「現金牛」,能夠持續不斷地為這台高速運轉的機器提供燃料。

多氟多:小而美的穩健典範

作為材料領域的代表,多氟多則展示了教科書級別的財務審慎。其資產負債率僅為56.69%,是14家企業中最低的,顯示出其保守的槓桿策略。雖然其淨利潤(0.51億元)和經營現金流(0.26億元)規模不大,但現金流轉正的關鍵信號,標誌着其主營業務已在行業周期底部企穩並恢復了自我造血能力。其真正的亮點在於強大的短期償債能力:1.46的流動比率和1.30的速動比率,在所有企業中名列前茅。這表明公司擁有極高的安全邊際,即便在市場劇烈波動時,也能從容應對,是典型的「手有餘糧,心中不慌」的穩健型選手。

(二)穩健擴張型企業

(代表:億緯鋰能、正力新能)

身處這一陣營的企業,正努力在激進擴張與財務風控之間尋求平衡。它們的共同特徵是,雖然在擴張過程中推高了槓桿,但已開始通過優化債務結構或引入股權資本等方式,主動管理財務風險,並且經營層面正出現積極的改善信號。無論是億緯鋰能經營現金流的大幅好轉,還是正力新能通過股權孖展成功「降槓桿」,都表明它們正從單純追求規模的階段,向更加註重經營質量和財務健康的可持續發展模式邁進。

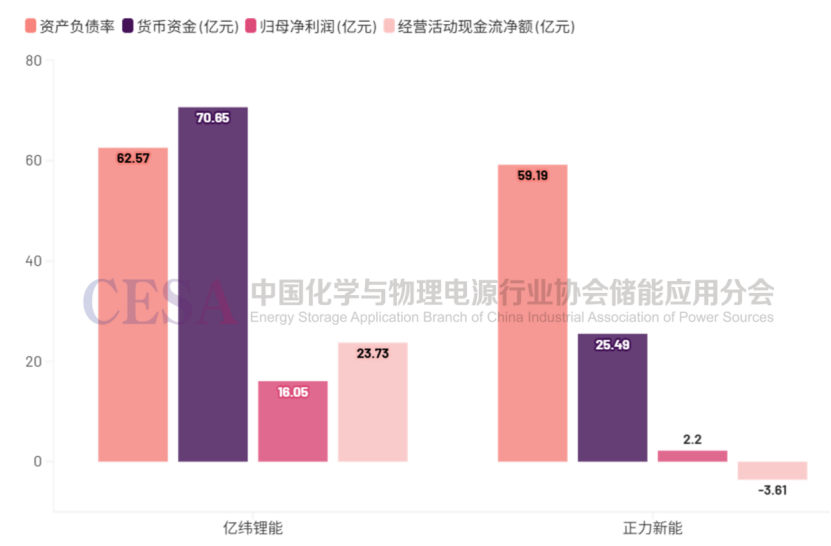

億緯鋰能:重資產擴張與現金流回歸的平衡藝術

億緯鋰能的資產負債率微升至62.57%,反映了其激進的產能投資。但其債務結構相對健康,有息負債以202.7億元的長期借款為主,與長期資產投資相匹配,避免了「短債長投」的流動性錯配風險。其財務狀況改善的「勝負手」在於經營現金流——從去年同期的3.12億元大幅躍升至23.73億元,表明其新建產能正逐步轉化為有效的現金回款,對外部孖展的依賴度正在降低。

正力新能:資本的拯救與經營的自我救贖

正力新能提供了一個通過資本運作改善財務狀況的樣本。藉助股權孖展,其資產負債率在兩年半內從76.34%的高位大幅下降至59.19%,去槓桿成效顯著。儘管短期償債壓力依然存在——其26.52億元的現金僅能覆蓋64.59億元短期負債的約41%,且速動比率(0.88)低於1,但其整體財務風險已得到有效控制,進入了更為良性的發展軌道。

(三)高槓杆擴張型企業

(代表:中創新航、國軒高科、瑞浦蘭鈞、欣旺達、贛鋒鋰業)

這些企業是本輪產能競賽中最激進的參與者,其財務報表是典型的「規模優先」戰略的風險寫照。它們的普遍困境在於,以高負債支撐的龐大投資,尚未能轉化為穩定、充裕的經營現金流,形成了高槓杆與弱「造血」能力的雙重擠壓。無論是短期償債指標跌破警戒線,還是經營活動持續「失血」,都意味着它們的財務安全墊極薄,在市場逆風時極易陷入流動性困境,財務警報已經拉響。

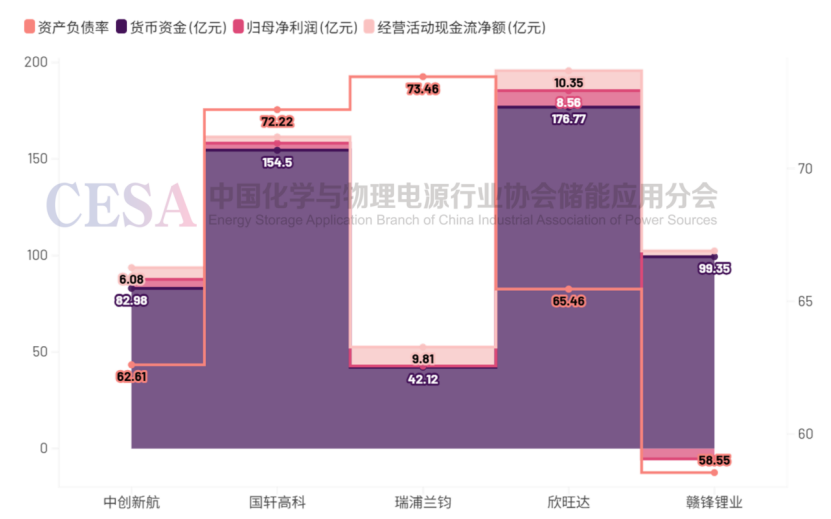

中創新航:規模的盛宴與流動性的鋼絲

中創新航手握82.98億元現金,卻需應對高達500.13億元的短期負債,現金覆蓋率僅16.6%,這意味着賬上現金連兩成的短期債務都無法覆蓋。

國軒高科:高負債與流動性指標雙雙承壓

國軒高科的資產負債率高達72.22%,其流動比率(0.88)和速動比率(0.71)均已跌破1的安全警戒線,表明即使變賣所有流動資產(甚至包括存貨),也無法償還短期債務,短期流動性風險突出。

欣旺達、瑞浦蘭鈞:「造血」不及「燒錢」,殊途同歸的現金流困境

欣旺達和瑞浦蘭鈞的問題根源在於「造血」功能缺失。欣旺達因大力投入動力電池業務,資產負債率升至65.46%,但其經營現金流持續為負,速動比率降至0.88,顯示出其主營業務仍在持續消耗現金。瑞浦蘭鈞上市後,貨幣資金在一年內從83.71億元「腰斬」至42.12億元,這清晰地反映了其「燒錢」擴張和經營虧損對現金的巨大消耗。

贛鋒鋰業:周期的囚徒與枯竭的現金生命線

上游巨頭贛鋒鋰業則警示了周期性風險。自2024年底至今,公司經營現金流按年暴跌92%,基本枯竭。這直接導致其財務狀況急劇惡化:資產負債率一年內飆升12個百分點,流動比率(0.75)和速動比率(0.46)均處於危險水平,陷入了典型的「以債養虧」困境。

(四)高風險承壓型企業

(代表:海辰儲能、鵬輝能源、南都電源)

處於這一類別的企業,其財務結構已瀕臨失衡,風險敞口巨大。它們的共同特徵是資產負債率已觸及或突破危險臨界點,同時伴隨着嚴重的經營虧損或現金流枯竭,導致短期償債能力幾乎喪失。這些企業的運營已高度依賴外部孖展「輸血」,一旦孖展渠道受阻,將直接面臨生存危機。它們已經不是在考慮如何發展,而是在思考如何活下去,正遊走在債務違約的邊緣。

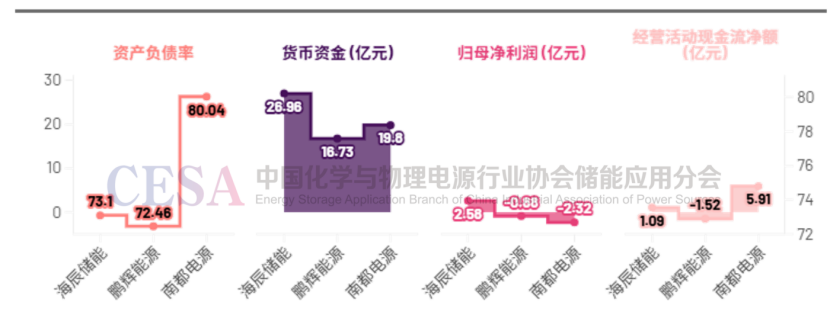

南都電源:債務冰山與脆弱的淨資產孤舟

南都電源的資產負債率已飆升至80.04%的危險臨界點,淨資產僅佔總資產不足20%,財務基礎極度脆弱。其19.80億元的貨幣資金,面對116.34億元的短期負債,覆蓋率僅17.0%,償債缺口是天文數字。其流動比率0.90,速動比率更是低至0.54,表明其已完全喪失短期償債能力,流動性危機一觸即發。

鵬輝能源:激進擴張的終局與財務的失速

鵬輝能源在激進擴張中遭遇行業價格戰,首次陷入虧損,導致其資產負債率一年內激增近8個百分點至72.46%。其流動比率為1.00,速動比率為0.66,幾乎沒有任何安全邊際,財務結構在經營惡化的衝擊下快速失控。

海辰儲能:從孖展依賴到自我造血的驚險一躍

擬上市公司海辰儲能其爆炸式增長完全建立在鉅額虧損(2023年虧損19.75億)和持續為負的經營現金流(2023年淨流出17.46億)之上。其運營完全依賴外部孖展「輸血」,一旦IPO進程受阻或孖展環境變化,將立即面臨生存危機。

02

「現金流」纔是生命線,股權孖展成關鍵「補血」渠道

此次分析揭示了一個至關重要的行業現象:在當前階段,經營性現金流的正負及規模,是判斷企業債務風險最可靠的先行指標,其重要性甚至超過了淨利潤。

在重資產、高投入的擴張期,高額的折舊攤銷可能導致企業賬面虧損,但只要經營現金流為正(如早期的寧德時代),就證明其主營業務具備自我循環能力,這種虧損是戰略性的。這可以稱之為「有質量的虧損」。相反,若經營現金流持續為負,即便賬面微利,也說明企業運營在「失血」——其利潤可能只是躺在倉庫裏的存貨或收不回來的應收賬款。這種利潤是「紙面富貴」,是「沒有質量的盈利」,潛藏着巨大的風險。

正因如此,對於處於高槓杆的企業而言,推動上市(IPO)或進行再孖展,已成為其緩解債務壓力、優化資本結構、避免流動性危機的關鍵戰略舉措。這是一種用沒有還本付息壓力的股權資金,來替換高壓的債務資金的「自救」行為。但這本身也是一把雙刃劍,它凸顯了行業對資本市場的高度依賴性。一旦資本市場環境收緊,IPO通道變窄,這些企業的孖展「生命線」將面臨嚴峻考驗。

03

結語

可以預見的是,伴隨着產業競爭進入深水區,很多公司都已站在生存的邊緣。在當前的產業形勢下,保持財務的健康性至關重要。歷史多次證明,面對行業寒冬,財務健康的公司更可能穿越周期成為贏家,而那些財務脆弱的公司將面臨嚴峻考驗,不排除會發生債務違約甚至倒閉破產的風險。

綜上所述,儘管規模擴張仍是行業的主旋律之一,但企業的經營重心必須從單純追求規模,轉向追求有質量、有現金流的健康增長。企業首先要考慮的是如何活下去,其次纔是擴大市場影響力。對於投資者而言,更需穿透規模的迷霧,將目光聚焦於決定企業生死的「現金流生命線」。