本文來自微信公衆號:葉檀財經,作者:青城楨楠,題圖來自:視覺中國

印度是最容易被低估,也最容易被高估的國家。因為,都有足夠的理由,無論人口紅利、市場前景,還是地緣因素,都讓印度看起來像是中國之後最具發展潛力的國家。

但找到反證也輕而易舉。正如劍橋大學經濟學家瓊·羅賓遜所言:你說的關於印度的任何真相,反過來都同樣成立。

一、美國紅利不再,印度怎麼辦?

2025年4月之前,全世界都以為印度將成為中美這盤大棋最受益的國家。

印度自己也這麼認為。

看印度股市,2025年4月之後,是最先創出新高的。6月22日,印度孟買30指數,最高摸到84000點,距離歷史新高僅一步之遙。

同期,中國股市一片寂靜,不少人擔心貿易傷害。

龍象之間的交匯,就在那個時候發生了。

6月之後,中國股市開啓了慢牛之旅,印度則成為全球最差的市場之一。截至9月8日,印度孟買30指數年內下跌了3.39%,跑輸中國、美國等市場接近20%。

除了股市表現不佳,印度在匯率市場同樣遭遇困境。2025年,美元指數整體走弱,強勢經濟體的匯率基本表現堅挺。黃金等美元映射商品,更是節節走高。

但印度盧比卻逆勢下跌,年內兌美元貶值接近3%,對人民幣貶值更是超過5%。和股市一樣,印度匯率的表現是主要經濟體裏面的差生。

據財新近期的報道,美國銀行8月發布的一項調查顯示,約30%的受訪基金經理近期減持了印度股票,印度股市受青睞程度在亞洲各市場中墊底。

美國投資者集體看衰印度,並撤出印度股市,近十年來罕見。

另一項讓國內撓頭的宏觀數據,也讓印度政府非常擔憂。外商直接投資FDI,作為外資青睞度的核心指標,正在發生鉅變。

據北京日報披露,印度央行發布的數據顯示,2025年5月,印度淨外國直接投資(FDI)僅為3500萬美元,按月暴跌99%,按年暴跌98%。

商務部在其官網援引《印度時報》的報道稱,印度2025財年的淨外國直接投資(FDI)大幅下跌96.5%,從上一財年的100億美元降至僅3.53億美元,創歷史新低。

印度央行解釋,FDI暴跌主要是淨對外直接投資有所放緩、海外投資者大規模匯回資本導致的。

2025財年,儘管外國直接投資總額仍然是增長的,增長了13.7%,規模為810億美元,但撤資的增速更快,外國投資者撤資490億美元,增速接近20%。

另據印度風險投資和另類資本協會以及安永的報告,2025財年,PE/VC總計從印度撤出267億美元。

有意思的是,印度國內的資本,也在大舉押注非印度市場。據商務部網站,2025年財年,印度企業對外投資達到290億美元,遠超2024年的170億美元,印度國內企業對外投資慾望強烈。

換位思考,同樣的情況如果發生在中國,國內的輿論會如何?

為什麼印度突遭拋棄?有市場的原因,有印度自身的因素,也有地緣環境的變化。

市場因素比較好解釋,但也比較蒼白。從PE來看,印度股市的估值水平顯著高於其他地區,這被看作是外資套現離場的重要因素。據財經M平方的統計,截至8月底,印度市場的市盈率超過24。同期,上證指數的市盈率僅為15.6倍。

或許,有人會說是金融股拉低了上證指數的市盈率,但印度存在類似的情況,結果是看着都不低。

這並非重點。因為,從老川上台後,印度股市估值一直都不低,長期在25倍甚至更高,已經持續了幾年。2025年,外資突然因此大舉撤出,從市場維度不是很有說服力。

其他因素纔是主因。地緣因素就像是船槳,一旦開始攪動,就會不斷造成漣漪。

美國政府態度變化,可能是印度市場走低的重要因素。過去在檀幾條裏,我們給大家持續分析過,老川態度改變對印度造成的影響。

9月8日,CareEdge Ratings發布的最新報告顯示,如果美國堅持對印度50%的關稅,印度本年的GDP增長將會降低至6%以內。儘管印度直接對美出口敞口僅為2%,但50%的關稅是全球最高水平,這將使印度競爭力大打折扣。

Capital Economics也在近日分析,若美國對印度全面加徵50%的關稅,今明兩年印度的GDP將分別下降0.8%,且長期影響更大,因為高關稅會降低印度的製造業吸引力。

內外資的走勢反映了對印度地緣變化的預期。

印度自身的因素加劇趨勢發展。有一些暗線,外界知道得不多,但非常重要。

近期,印裔美國經濟學家、普林斯頓大學退休教授、曾就職於世界銀行等組織的阿紹卡·莫迪寫了一篇深度文章,分析印度經濟的各種貓膩。

據南亞研究通訊公衆號,阿紹卡·莫迪指出,非常弔詭的是,印度最大外資來源地並非歐美發達國家,而是人口僅130萬的島國毛里求斯,毛里求斯貢獻了印度外國投資流入額的25%。

作為全球知名的離岸金融中心,毛里求斯沒有外匯管制,資本可自由出入,證券投資的資本、股息也沒有相關的稅收,是資本隱匿行蹤的理想場所。

更有意思的是,毛里求斯是加密貨幣的主戰場之一。2021年,毛里求斯便公布了初始代幣產品服務法案,配套交易所,2022年正式接受牌照申請,供加密貨幣運營者開通業務。

目前,非洲前十大比特幣交易所都在毛里求斯。

2022年,毛里求斯的比特幣交易量佔整個非洲大陸的18%;2023年,毛里求斯為代表的撒哈拉以南非洲地區,交易量超過歐洲和北美。

印度從毛里求斯進出的外資,很可能和加密貨幣相關,而印度政府也知道這一點。

2022年,為了增加財政收入,印度財政部通過《金融法案》修正案,對加密交易徵收1%的交易源頭稅(TDS)及30%的資本利得稅,且不允許虧損抵扣。

2025年,印度財政預算案,計劃在2022年方案的基礎上,進一步擴大監管。

據Chainalysis最新數據顯示,因為印度的加密貨幣加稅措施,導致過去3年資本外流規模超過50億美元。另據金融時報的報道,高稅負導致印度超過90%的加密交易流向海外。

印度主動清理門戶,代價就是熱錢跑路。當然,這些數字熱錢對印度經濟的實質性幫助不大。

真正在印度投資的海外公司,一般會選擇老老實實遵守當地條款,包括納稅。

如果老實成為一種負擔,外資會怎麼做?

財新援引印度前行長拉古拉姆·拉詹的話,印度對海外企業突擊查稅,不僅中國企業遭遇麻煩,其他海外企業乃至印度本土投資者也面臨問題。這給企業經營帶來巨大不確定性,可能是印度FDI這兩年增速放緩的原因。

拉古拉姆·拉詹表示,為了扶持印度本土龍頭企業,損害已經進入印度市場的外國企業利益,得不償失。

為了緩解FDI的低迷,印度政府重要智庫之一NITI Aayog已於7月建議放寬對中企投資的限制,並認為低股份的投資不應再需要任何政府批准。

說完一般性的FDI,再來看看外國資本流出印度股市和風險投資市場的貓膩。

據阿紹卡·莫迪的文章,儘管印度市場看似長牛,但散戶沒有因此受益。他援引印度證券交易委員會的數據稱,有93%的散戶在印度股市虧損。

重要的原因是交易的不對稱性,華爾街的金融大鱷們,常常藉助量化等手段操弄市場,獲得超常利潤,Jane Street就是華爾街收割印度的代表。

據澎湃新聞2025年7月7日的報道,印度政府公開指責Jane Street惡意操縱印度股市,通過沽空銀行股指數狂割印度「韭菜」。

印度政府獲悉這一點,是因為一個意外。

Jane Street在與另一家美國資產管理公司Millennium Management的訴訟案中,披露了其在印度翻雲覆雨的手法,這才東窗事發。

阿紹卡·莫迪還指出,蹊蹺的是,在印度,市值高達1萬億~2萬億盧比(摺合120億~240億美元)的空殼公司,竟能堂而皇之地上市。這些空殼公司從事的多為洗錢等非法活動。

印度政府在監管方面能力缺失,導致實際獲益的並非本土投資者,而是海外巨頭,他們把印度股市當成了提款機。

近期,華爾街巨頭們加速離開印度,證明他們對印度沒什麼同志情誼,而是赤裸裸的資本逐利。

如果以離開為要挾,成功讓印度政府放鬆對海外投資者的限制,無疑是惡性循環。

二、人口紅利不再,印度怎麼辦?

從更長的維度看,根本問題是,印度能否緊跟中國的步伐,甚至成為歐美國家眼中的中國替代者?

最近讀了拉詹的新書——《打破常規:印度特色的繁榮之路》,有了過去不曾有過的想法。

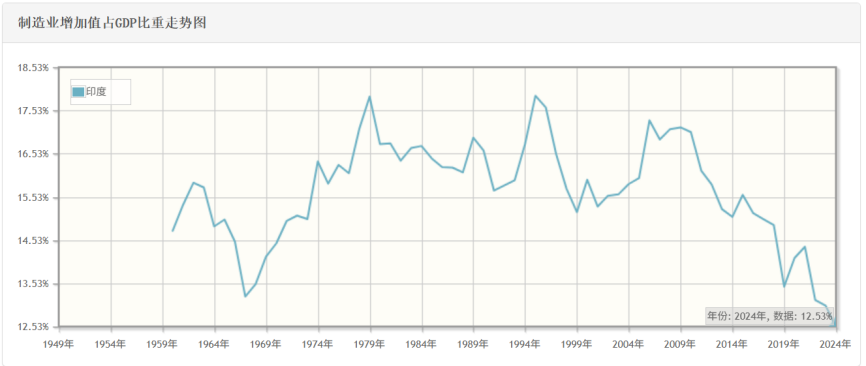

書裏提到,從歷史發展角度看,在正常邏輯下,一個國家的製造業佔比,會在發展到一定程度之後,緩慢下滑。

但印度和亞非拉國家一樣,製造業還沒有發展得太好,便已經開始下滑。很難想象,印度製造業佔比的巔峯在1979年和1994年。2008年以後,儘管印度一直在強推製造業,可越推佔比越低。

2024年,製造業佔GDP比重甚至下滑到了12.5%,為1967年以來最低。

據在線新聞雜誌Moneycontrol報道,2023年6月,23個門類的製造業中,竟然有12個產出低於2016年6月份水平。萎縮最厲害的是紡織業、服裝業和皮革業等用工需求多,資本投入少的行業。

蘋果等公司確實一直在向印度轉移產業鏈,可對印度來說杯水車薪,趨勢難以扭轉。

為什麼這麼多產業還沒崛起,就開始萎縮了呢?

身為有國際視野的印度人,《打破常規:印度特色的繁榮之路》的有些洞見是我們此前很少聽到的。

拉詹說,印度錯過了製造業發展的班車,而中國趕上了。印度試圖通過鉅額補貼等政策進行追趕,但於事無補。因為,當前的全球供應體系每個環節都面臨着史無前例的激烈競爭。

印度等後發國家,即便加入低技能產業,也無法保證獲得利潤。而中國和東南亞等國家不斷壓低製造業利潤水平,最終可能導致印度等國家永遠無法複製其發展路徑。

換言之,過了這個村就沒這個店了,當前的製造業利潤水平已經不支持印度再像中國當年一樣發展了。

關於製造業的成本和效率,這裏補充一點。

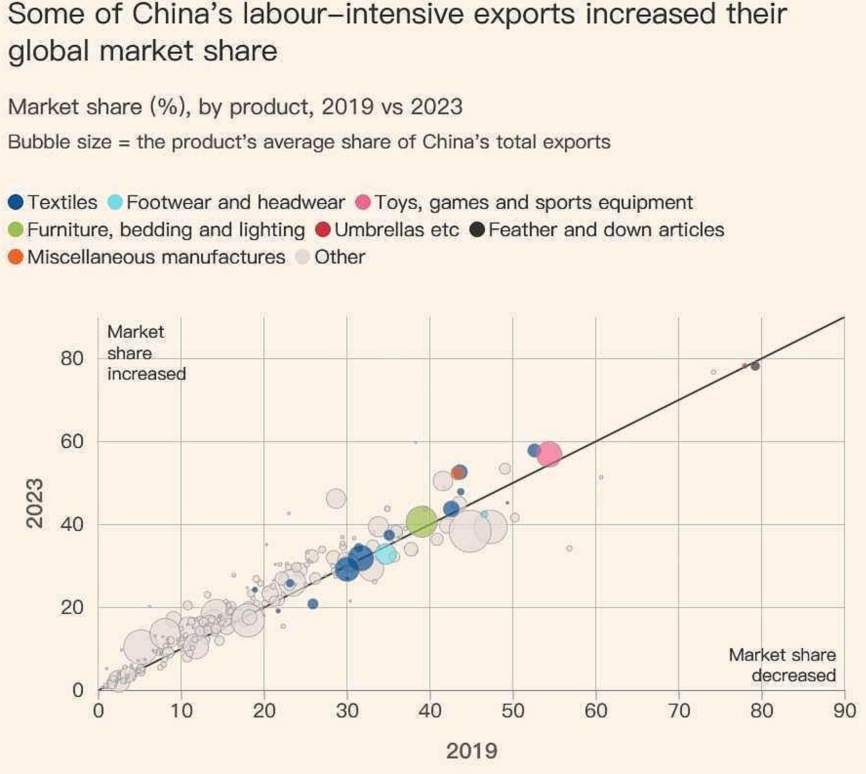

我們曾分析過近期一件反常識的事。金融時報發表了一篇文章,發現儘管中國製造業工人的工資是印度等國家的三倍以上,但勞動密集型產品的全球份額並沒有因為人工成本的增加而降低,反而還有不同程度的提升。

文章援引哈佛大學增長實驗室彙編的貿易數據稱,2019年至2023年中國在不少勞動密集型行業中的全球出口份額,都有所增長。

比如,掃帚、拖把、鋼筆等小型製成品的全球出口份額上升了9個百分點,達到52.3%。傢俱出口市場份額增長約1.5個百分點,玩具則從54.3%上升至56.9%。

為什麼會這樣?

金融時報的解釋是,這可能和中國企業大量應用機器人有關。從2011年到2023年,中國在12個勞動密集型行業的就業人數下降了約26.5%,被替換的人工由機器人替代。

中國的國產機器人價格只有國外的一半,中國1年安裝8萬台工業機器人,佔全球一半。每萬名工人的機器人密度領先於德國,逼近最高的韓國。

前文我們提到,印度有12個低技能產業在萎縮,結合中國利用機器人降低成本提高效率,提高全球市佔率,不難得出結論:可能印度製造業,永遠也無法複製中國路徑。

除了市場規律的必然性,還有印度文化和制度層面的掣肘。

中國等製造業的終點多為出口,增加出口的重要手段之一是壓低貨幣。但印度人的想法大相徑庭。

《打破常規:印度特色的繁榮之路》書中提到,印度人尤其富人,不希望甚至不接受印度貶值的,他們認為這會影響自己購買進口產品,增加子女海外留學和度假的成本。

中產也不支持低利率,低匯率,那會讓他們的儲蓄會衝擊,影響大了,就會抗議。

在制度層面,印度和當前歐美國家類似,效率極低。製造業必需的土地、基建,一方面十分昂貴,另一方面徵用極難。

書中說道,在印度,土地所有權在某些地區依然模糊混沌,沒有清晰劃定的邊界,實際歸屬何人也不明確。如果想強徵,各個政黨和司法系統都會站在被徵地者的一邊,知名人士也會積極為此發聲。

一個知名案例是,印度20世紀最出名、最受尊崇的歌手之一拉塔·曼吉茜卡,在迫使孟買政府取消一座為緩解擁堵而設立的立交橋過程中發揮了重要作用。

因為,這座橋會經過她的公寓,影響其休息。

日本終身僱佣制被詬病,認為阻礙了日本創新。印度有類似的制度,拉詹說,印度勞動法是企業效率和規模擴張的沉重負擔。

舉個例子,根據法律,員工在受僱一段時間之後,便會被法律賦予長期職位,本地人稱之為終身僱佣,這導致企業很難通過激勵手段刺激員工,也無法有效率地解僱員工。

為了規避終身僱佣,企業多用臨時合同,定期解僱員工,以使他們失去擁有終身職位的資格。員工沒有保障,總面臨快速解僱,不願意提升其技能,陷入惡性循環。

從貿易環境看,印度也有特別的缺陷。和中國當年一樣,印度要從組裝開始,逐步過渡到零部件的生產、整機的製造。

印度想要在組裝領域有競爭力,需要降低中間品的進口關稅。但印度的貿易保護政策,往往保護中間商品生產商,導致本土組裝價格昂貴,沒什麼競爭力。本土中間品生產商賺得盆滿鉢滿,下游終端製造企業卻慘淡異常。

以服裝產業為例,核心材料為聚酯纖維等中間品。2014年,由於印度限制生產聚酯纖維的關鍵原料PTA進口,導致其國內價格和海外市場嚴重脫節。長此如此,印度會失去棉紡服裝產業的競爭力。

此外,印度比較牴觸區域貿易協定的簽署,整個製造業無法和周邊兼容。和中國的關係時好時壞,導致中國騰讓出來的低端製造份額,被孟加拉國、巴基斯坦、越南等國家佔據。

老川2016年上台,是印度製造業有史以來最戰略性一次窗口期。但窗口期不長。隨着老川二次上台,過去的去中國化,所謂中國+1戰略,變成了美國本土優先,近岸外包為主的新趨勢。

這方面,印度顯然是喫虧的。興業證券最新的統計證明,美國優先戰略,最受益的是近岸外包,墨西哥成為大贏家,而不是印度。

書中還提到了一點,是我們過去不太想到的。看好印度的人,認為其有地緣優勢,拉詹卻認為,對任何國家來說,區域貿易的重要性始終遠高於遠地貿易。

世界三大貿易集團,都是內部為主,歐洲國家有70%的貿易發生在內部,東亞有50%,北美有40%。

印度由於不願意加入中國主導的貿易圈,成了區域貿易的邊緣國家。印度想要自己組織區域貿易,又存在一個巨大的BUG,周邊除了中國,沒有一個富裕國家,區位優勢反而成為劣勢。

至於人口紅利,可能再也趕不上了。截至目前,印度依然缺乏高質量的,能夠滿足製造業的人力。

大衆教育的落後是癥結所在,在《兒童與國家》一書中,麻省理工學院教授邁倫·維納寫到,印度獨立40年後,因為種姓制度,沒有把多數孩子送進有義務教育性質的小學體系。

精英羣體完全沒有興趣給下層種姓和貧困人羣提供教育。在精英眼裏,讓下層人們受教育,除了增加他們的不滿,沒什麼好處。

另外,基於文化原因,印度國民天然排斥體力勞動,製造業絕不是印度國民的首選。

時代不等人,錯過了幾十年,再想追,太難了。

在中美兩國競爭科技高地時,印度面臨的選擇是,拿錢補貼半導體等高精尖產業,還是興辦更多高質量的小學、高中和大學?這是一個「送命題」。

這不僅是經濟選擇,更關乎印度人的面子。

財新在一篇報道中說,和中國一樣,印度年輕人熱衷於考公,並非因為工資高,而是穩定,有福利。一個國家的年輕人追求的是穩定,對長期發展不利。

三、AI衝擊掀起巨浪,印度怎麼辦?

印度此前的產業強項,以IT服務外包為首的服務業也在面臨重大考驗。

考驗來自AI衝擊。

2025年8月2日,大公報報道,印度最大IT服務商塔塔資訊服務公司於7月28日宣佈,裁員2%的員工,預計波及1.2萬人,其中大部分是中高級管理層。原因是AI技術崛起,造成巨大沖擊。

報道還稱,印度IT產業去年約有5萬人失業,印度前六大IT服務公司在員工人數淨增加方面,下滑了72%。

印度本⼟最大財經媒體Livemint的調查更為驚悚,⾃動化和AI已經導致印度約20萬⼈失去了IT相關⼯作。2025年,這⼀數字將攀升⾄30萬⼈。

據財新統計,過去一年,信息技術板塊是印度股市表現最差的。

印度面臨的問題比未富先老更嚴重,年輕人面臨殘酷的挑戰:製造業方面,以中國為首國家佔據了有利位置,利潤微薄,投入難以獲得回報;服務業方面,過去的工程師紅利被AI衝擊,即便美國本土也無法倖免,何況離岸外包?

回過頭來看中國,如果人口和生產力之間的關係不是農業和工業時代的關係,那人口越多,越可能是一種負擔,起碼不再有紅利屬性。

當下,我們正全力激發國民的消費慾望,希望藉助內需改寫困境,但效果不明顯。當下都無法改變,指望多生育來增加消費,可能嗎?

效果可能和預期相差甚遠。

我們要慶幸,中國佔據了製造業和AI兩端的優勢,否則,人口的意義跟印度相似。

(免責聲明:本文為葉檀財經據公開資料做出的客觀分析,不構成投資建議,請勿以此作為投資依據。)

本文來自微信公衆號:葉檀財經,作者:青城楨楠

本內容為作者獨立觀點,不代表虎嗅立場。未經允許不得轉載,授權事宜請聯繫hezuo@huxiu.com如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

想漲知識 關注虎嗅視頻號!