一個前言:我記得我在挺早之前就對月供的行業做個一系列的梳理,並從中選出了一些值得月供的行業以及具體品種,然而隨着市場的快速發展,特別是近些年來被動指數類產品的多角度全方位快速發展,投資的品種正在變得越來越豐富,這對我們的基金投資顯然提出了更高的要求,哪怕僅僅只是投資標的的選擇都非常有必要做一個更新。

這期是系列的第二期,我們來談談周期板塊的化工行業。

從行業背景來看,化工行業可以說是A股市場中一個重要且複雜的行業,它並非我們想象中那個簡單的「夕陽產業」,而是現代經濟中的「基石」和「放大器」,其投資價值大致可以用「周期與成長並存,挑戰與機遇共生」來概括。

首先,作為國民經濟的基礎與支柱,化工行業的地位不可或缺。

化工產品幾乎滲透到經濟的方方面面,從農業(化肥、農藥)、工業(塑料、橡膠、纖維)、能源(煉油、天然氣加工)到高科技(半導體芯片用的電子化學品、新能源電池材料)、日常生活(醫藥、化妝品、洗滌劑)。這種廣泛的下游需求決定了其基礎乃至剛性的需求屬性。

其次,行業周期性帶來的波段投資機會。

作為典型的周期板塊,化工行業具有明顯的周期性,遵循「需求拉動 -> 價格上漲 -> 盈利改善 -> 資本開支/擴產 -> 供給過剩 -> 價格下跌 -> 盈利惡化 -> 產能出清」的經典路徑。

對於投資而言,如果能在行業景氣度底部(虧損、低估值、產能出清時)佈局,在景氣度高峯(高盈利、高ROE時)考慮退出,就可以獲得可觀的周期輪動收益。

這裏的關鍵點在於,儘管不同細分領域的恢復時間有所不同,但化工行業當前整體正處於從長期景氣底部逐漸轉向需求改善的關鍵階段。

第三,強大的盈利能力和現金流。

從行業本身來說,經過前幾年的供給側結構性改革和環保督查,化工行業許多細分領域的落後產能被永久性出清,行業競爭格局得到大幅優化。頭部企業的市場份額和議價能力顯著提升,周期性波動相對平滑。

而化工行業的龍頭企業在具備成本優勢(規模效應、一體化產業鏈)和技術優勢後,就能夠產生非常穩定的自由現金流。這為高比例派息、持續研發投入和跨周期資本開支提供了堅實基礎,這是價值投資者比較看重的一點。

第四,產業升級與新材料帶來的成長性。

如第二點所述,傳統化工確實周期性較強,但產業升級與新材料領域將賦予其強大的成長屬性,這可以說是化工行業最具吸引力的部分。

這方面的具體例子包括但不限於:新能源相關的鋰電池材料(正極(磷酸鐵鋰、三元材料)、負極、電解液、隔膜)和光伏材料(EVA/POE膠膜、光伏級多晶硅、銀漿等),半導體相關的電子化學品,比如半導體制造過程中所需的超高純度試劑、光刻膠、特種氣體、溼電子化學品等,醫藥生物相關的生物化工,比如可降解塑料(PBAT、PPLA)、生物基材料等,以及其他一些服務於高端製造業的特種化學品,比如航空航天材料、高性能纖維、特種工程塑料等。

以上種種,如果再疊加國內「反內卷」可能帶來的企業盈利能力提升,以及行業潛在出海機會可能給帶來的第二增長曲線,化工行業確實是一個值得我們去關注的行業。

那麼為什麼我在之前的文章中幾乎從未提過這個行業呢?

原因大致有這麼兩點:

首先,化工行業的細分子行業衆多,投資所需要的專業度極高,因此投資難度較大。

這裏先以申萬行業為例給大家看個化工行業的細分行業情況:

如上圖所示,化工行業的申萬一級行業叫做基礎化工,其下屬有7個二級子行業,包含總共33個三級子行業,在行業數量上就較多。

而根據上圖最新的行業市值情況來看,基礎化工的總市值佔比不高,但其行業內成分股的數量極多,屬於那種成分股數量佔比遠高於其總市值佔比的行業。類似的還有機械設備和醫藥生物兩個行業(後者是公認的投資難度高,前者的投資也不小,有機會我們也可以來說下這個行業)。

其次,明確跟蹤化工行業的產品數量不多。

截至最新,全市場明確跟蹤化工行業的場內ETF僅有6只,且基本都是這3-4年內成立的。對應的指數總共2個,分別是中證細分化工產業主題指數(簡稱細分化工)和中證石化產業指數(簡稱石化產業)。也就是說,化工行業總體而言還是較為小衆的。

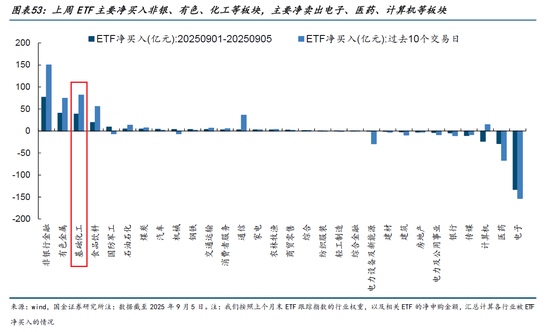

即便如此,化工行業近期明顯得到了市場的較多關注:比如最近後台留言以及私域問及化工行業的小夥伴日益增多,再比如市場近期資金淨買入較多的行業中就有化工。

有鑑於此,我就以前文提到的兩個化工相關指數為例繼續來介紹這個行業。

先簡單看下兩個指數的編制規則對比:

從指數編制規則的角度,我沒有特別要說的。事實上僅從指數的名稱中我們就能大致知道,兩個指數在行業覆蓋上還是有些區別的,比如前者的細分化工多半是更聚焦於化工行業的,而後者既然叫石化產業,那麼除了化工之外,多半還會包含相當比例的石油石化。

這一點在兩個指數的行業配置中體現得較為明顯:

從上圖的對比來看:儘管細分化工指數中同樣含有一定比例(11.95%)的石油石化,甚至還有小比例的電力設備和有色金屬,但其基礎化工佔比依然高達74.74%,整體的「化工含量」較高;而石化產業指數的基礎化工佔比「僅」為60.65%,同時含有32.30%的石油石化行業,這一佔比從投資的角度來看顯然已經無法忽視。

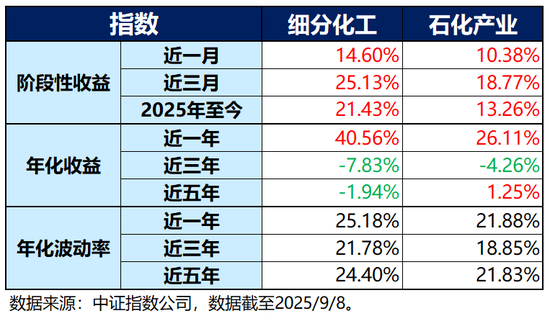

當然,行業純度本身是相對中性的,重要的是其實際的指數淨值走勢情況:

上圖是兩個指數的對比,別的方面我也不說了,其中較為明顯的一點是:儘管兩個指數的波動都看着不小,但白色表示的細分化工無論是彈性還是最終的收益都要好於石化產業。

這一點從兩個指數的收益風險對比數據中也「可見一斑」:

有鑑於此,如果兩者要二選一的話,細分化工指數顯然更勝一籌,所以這裏我再簡單補充幾點關於細分化工指數的情況。

前文我們提到化工行業的成分股數量佔比遠高於市值佔比,這意味着行業內的中小企業會比較多。

實際上也確實如此,截至2025年9月9日,基礎化工行業的成分股主要就以中小市值為主,其中的小盤股不僅佔據「半壁江山」以上,且其中成分股市值小於50億的(小微盤)佔比就有32.97%,甚至市值小於20億的(微盤)佔比都有8.35%。

這就對指數的流動性提出了一定的要求。

而從流動性的角度來看,細分化工指數整體不僅成交活躍,而且流動性也較為充沛。哪怕近2-3年來市場交投清淡,其日均成交額依然超過百億,而隨着市場在去年924以來的逐漸活躍,今年以來細分化工指數的日均成交額更是逼近200億(189.61億),指數的流動性足夠。

從指數估值的角度來看,截至2025年9月9日,細分化工指數的市淨率(PB)為2.30,處於近十年來37.38%的較低分位,整體在估值層面依然具備較高的性價比。

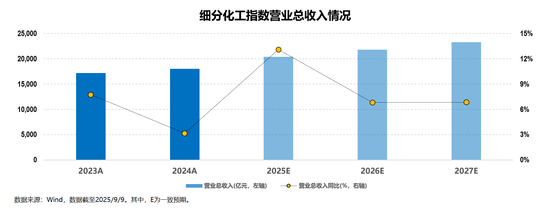

而從更為重要的成長性角度來看,細分化工指數的盈利能力明顯改善。

截至2025年9月9日,細分化工指數2025年的一致預期營業總收入有顯著提升,同時明後兩年保持穩步提升,表明指數成分股企業的經營情況整體較好;

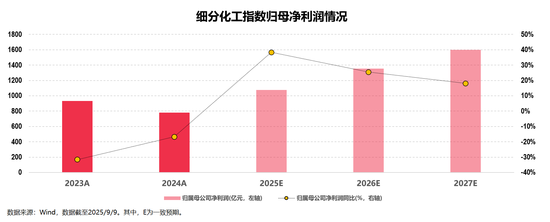

另一方面,細分化工指數2025年的一致預期歸母淨利潤不僅「扭虧為盈」,更是在明後兩年持續保持高速增長,在表明指數成分股企業的盈利能力較好的同時,也呼應了前文提到的化工行業當前可能正處於從長期景氣底部逐漸轉向需求改善的關鍵階段。

講到這裏,關於細分化工指數的投資價值就補充得差不多了。

目前市場上跟蹤這一指數的場內產品有化工ETF(516020),有像我這樣只投場外的小夥伴則可關注其聯接基金的C類份額012538。

文章的最後再簡單補充一個點:同為典型的周期性行業,化工和有色金屬的投資特徵較為類似,某種程度上來說兩者的周期特徵甚至周期節奏都較為類似,因此對化工行業的投資方式也基本可以類比有色金屬,建議整體以月供為主。

來源:小5論基

責任編輯:楊賜